Налог на легковой автомобиль калькулятор. Как рассчитать налог на автомобиль по лошадиным силам. Мощность автотранспорта в лошадиных силах

Рассчитать транспортный налог в 2017 году юридические лица должны самостоятельно, за владельцев транспорта из числа физических лиц это сделает ИФНС. Последним достаточно дождаться получения уведомления от налогового органа (по почте или в форме электронного сообщения в личном кабинете, зарегистрированного на конкретного налогоплательщика).

Расчет транспортного налога 2017: основные понятия

Вопросы исчисления транспортных налоговых платежей относятся к сфере регулирования НК РФ (этому виду налога посвящена 28 глава документа) и нормативных актов региональных властей. Налог числится в категории местных, поэтому основы его применения задаются на общегосударственном уровне, а конкретные нормы, сроки и порядок уплаты утверждают местные власти.

Расчет стоимости транспортного налога тесно взаимосвязан с типом транспортного средства, его возрастом и мощностью двигателя, периодом пребывания в собственности у конкретного налогоплательщика. Дополнительный фактор влияния на итоговую сумму налога – стоимость автомобиля. Если машина относится к категории предметов роскоши, ее цена превышает порог в 3 млн руб., то расчет налога на транспорт будет осуществляться с применением повышающего коэффициента (ст. 362 п. 2 НК).

Налоговые ставки в базовом варианте представлены ст. 361 п. 1 НК РФ. Если регионы не установили своим нормативным документом иные величины ставок для этого налога, то налогоплательщики вправе рассчитать транспортный налог в 2017 году по величинам, рекомендованным НК. Максимальный диапазон увеличения или снижения ставки на местном уровне от заданного значения в НК не должен превышать десятикратного значения.

Порядок расчета транспортного налога предполагает внесение в течение года авансовых платежей. Сумма таких промежуточных платежей должна ориентироваться на значение четвертой части от общего размера налога за год. По итогам налогового периода (он равен году) из общей годовой расчетной суммы вычитаются произведенные в счет его уплаты платежи, разность подлежит перечислению в бюджет.

Как рассчитать сумму транспортного налога?

При вычислении размера налога в базовом варианте используется два показателя:

- Налоговая база;

- Налоговая ставка.

В роли налоговой базы могут выступать лошадиные силы, показатель статической тяги реактивного двигателя или значение валовой вместимости (измерение приводится в регистровых тоннах).

Формула расчета транспортного налога - 2017 представляет собой перемножение налоговой базы с региональным значением налоговой ставки. Такая схема подходит для стандартных случаев, когда стоимость автомобиля не превышает 3 млн рублей, а срок владения им – не менее года.

Расчет транспортного налога за неполный месяц владения предполагает учет месяца приобретения как полного, если сделка по приобретению была заключена в первой половине месяца. Если факт появления транспортного средства в собственности наступил после 15 числа, то за этот месяц налог не начисляется.

Для автомобилей, приобретенных в течение налогового периода, формула расчета транспортного налога будет выглядеть немного иначе:

База налогообложения Х принятая в регионе ставка Х (количество месяцев владения / 12).

Для дорогих авто расчет транспортного налога производится с участием дополнительного показателя – повышающего коэффициента, на который умножается полученное по обычной формуле значение налога.

Таблица расчета транспортного налога по НК РФ в части налоговых ставок

|

Объект |

Мощность автотранспорта в лошадиных силах |

Ставка налога в рублях |

|

Легковой автомобиль |

в пределах 100 |

|

|

в диапазоне от 100 до 150 |

||

|

от 150 до 200 |

||

|

от 200 до 250 |

||

|

Мотороллеры с мотоциклами |

||

|

в рамках 20-35 |

||

|

Автобусный транспорт |

||

|

Грузовой автотранспорт |

||

Налог на транспорт в Крыму - 2017 – расчет и нормативная база

Жители Крыма получили первые уведомления на оплату транспортного налога в 2016 году за период 2015 года. Расчеты налога в отношении транспорта физических и юридических лиц ведутся на основе норм закона Республики Крым № 8-ЗРК/2014, датированного 19.11.2014.

Налог на транспорт в Крыму 2017 – расчет ведется для мотоциклов и автобусов по ставкам, в 2 раза выше базовых (тех, которые даны в НК). Наибольшие значения закреплены за грузовым транспортом – региональные показатели выше стандартных в 5 раз. Для легковых автомобилей ставки немного больше, тех которые рекомендованы в НК, – в среднем в 3 раза выше.

Крымским законодательством предусмотрены уменьшающие коэффициенты для старых авто:

- при эксплуатации машины более 10 лет сумма налога снижается на 20%;

- при 15-летнем сроке коэффициент равен 30%;

- при превышении периода службы 20-летнего порога налог уменьшается вполовину.

Транспортный налог: пример расчета

Организация приобрела легковой автомобиль мощностью 180 л.с. 05 июня 2016 года. В регионе применяются ставки налога на транспорт, соответствующие НК. По стоимости автомобиль не относится к объектам роскоши.

По итогам 2016 года налог будет исчисляться так:

180 л.с. Х 5 (ставка налога с учетом мощности) Х (7 (месяцы фактического владения с июня по декабрь) / 12) = 525 руб.

Если у компании на балансе числиться автомобиль, она должна платить транспортный налог. Посмотрите, как рассчитать налог на авто, по какой ставке сделать расчет, какой срок уплаты и подачи отчетности. Подробный пример расчета налога на машину поможет быстрее разобраться.

Как рассчитать налог на транспортное средство в 2017 году

Если компания владеет авто менее года, тогда расчет делайте по следующей формуле:

Повышающие коэффициенты для расчета транспортного налога

Соответственно суммы налога, полученные по формулам, указанным выше, нужно будет увеличить на коэффициент от 1,1 до 3 в зависимости от стоимости авто и года выпуска.

Важно! Повышающий коэффициент применяется только исходя из информации Минпромторга России и не зависит от фактических затрат компании на покупку авто. Если компания купила машину по цене выше 3 млн. руб., но ее нет в перечне, то повышающий коэффициент по транспортному налогу в 2017 году не применяется. И наоборот, если затраты на покупку авто меньше 3 млн., но в перечне этот автомобиль есть – применяйте повышающий коэффициент.

В 2017 году установлены следующие повышающие коэффициенты для налога на авто:

|

Коэффициент |

Средняя стоимость легкового автомобиля |

Срок, который прошел с года выпуска авто |

|---|---|---|

|

от 3 млн. до 5 млн рублей включительно |

от 2 до 3 лет |

|

|

от 1 года до 2 лет |

||

|

не более 1 года |

||

|

от 5 млн. до 10 млн.рублей включительно |

не более 5 лет |

|

|

от 10 млн. до 15 млн. рублей включительно |

не более 10 лет |

|

|

от 15 млн. рублей |

не более 20 лет |

Как определить налоговую базу по транспортному налогу

Для разных видов транспорта налоговая база определяется по-разному. Но для определения налога на автомобиль необходимо использовать показатель мощности двигателя транспортного средства в лошадиных силах.

Если мощность двигателя указана в киловаттах, переведите киловатты в лошадиные силы исходя из равенства 1кВт = 1,35962 л.с.

Информация о количестве лошадиных сил содержится в документах на транспортное средство.

Ставки транспортного налога

Ставки транспортного налога устанавливаются каждым субъектом РФ самостоятельно. В статье 361 НК РФ определены значения для каждого транспортного средства. При этому каждому субъекту РФ дано право увеличить или уменьшить их размер, но не более чем в 10 раз.

Посмотрите ниже ставки транспортного налога на легковые авто по НК РФ:

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|---|---|

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

|

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

|

|

свыше 250 л.с. (свыше 183,9 кВт) |

|

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

|

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

|

|

свыше 35 л.с. (свыше 25,74 кВт) |

Скачайте полный перечень актуальных налоговых ставок на авто, установленных НК РФ, по ссылке ниже.

Например, ставки в 2017 году в Москве установлены Законом г. Москвы «О транспортном налоге» от 09.07.2008 № 33 в следующих размерах:

![]()

Порядок уплаты и предоставления отчетности

Срок уплаты налога и авансовых платежей по налогу на авто устанавливают власти регионов. Поэтому бухгалтер должен посмотреть закон субъекта РФ, в котором машина поставлена на учет. Или проверить сроки на официальном сайте ФНС России.

Например, в Москве транспортный налог уплачивается 1 раз в год не позднее 5 февраля года, следующего за отчетным. Таким образом, компании, чьи авто зарегистрированы в Москве, должны заплатить налог за 2017 года не позднее 5 февраля 2018 года.

А вот срок сдачи налоговой декларации по транспортному налогу установлен для всех один – 1 февраля года, следующего за отчетным. Значит, декларацию по транспортному налогу за 2017 год подайте не позднее 1 февраля 2018 года.

Пример. Расчет транспортного налога за 2017 год

В собственности компании 2 автомобиля:

Volvo xc90 D4 с дизельным двигателем, мощностью 185 л.с., 2010 года выпуска. В собственности более 12 мес.

Audi Q7 quattro с бензиновым двигателем, с мощностью двигателя 272 л.с., выпуск –2016 года. В собственности 5 мес. 2017 года.

Авто поставлены на учет в г. Москве.

По итогам 2017 года бухгалтер рассчитывает транспортный налог отдельно по каждому автотранспортному средству.

- По Volvo xc90 D4.

Не смотря на то, что данный автомобиль указан в Перечне составленном Минпромторгом России на 2017 год, повышающий коэффициент к нему не применяется. Согласно Перечню срок использования не должен быть более 3 лет. Авто эксплуатируется с 2010 года (смотрим по документам, а не по сроку владения автомобилем компанией).

Налоговая ставка – 50 руб. за 1 л.с.

Размер транспортного налога за 2017 года составит 9 250 руб. (185 л.с. * 50 руб.)

- По Audi Q7 quattro

Данный автомобиль указан в Перечне Минпромторга, год выпуска 2 года (см. письмо Минфина от 18 мая 2017 г. N 03-05-05-04/30334), поэтому к нему применяется повышающий коэффициент 1,3.

Поскольку авто в собственности только 5 мес., то и налог рассчитывается только за это время.

Налоговая ставка – 150 руб. за 1 л.с.

Размер налога за 2017 год составит 22 100 руб. (272 л.с. * 150* 5 мес. / 12 мес. * 1,3)

В России владельцы всех видов машин, кроме сельскохозяйственных, обязаны ежегодно платить транспортный налог.

Эти платежи покрывают расходы на ремонт и обслуживание дорог, а также являются платой за вред, наносимый экологии.

Законом введена единая шкала транспортного налога по лошадям, но Налоговый кодекс позволяет регионам увеличивать и уменьшать ставки на свое усмотрение.

Хотя лошадиная сила больше не является официальной единицей измерения мощности двигателя в РФ, при расчете страховой премии по ОСАГО и ставки транспортного налога она все еще применяется.

Хотя лошадиная сила больше не является официальной единицей измерения мощности двигателя в РФ, при расчете страховой премии по ОСАГО и ставки транспортного налога она все еще применяется.

Сами люди тоже привыкли к такому измерению. При этом многих волнует вопрос о том, почему транспортный налог зависит от мощности двигателя.

Логика законодателей понятна. Чем мощнее машина, тем она габаритнее, соответственно, она создает повышенную нагрузку на дорожное покрытие.

Раз расходы на ремонт компенсируют за счет налогов, то их размер для владельцев более мощных ТС должны быть существеннее.

Мощность двигателя принято измерять в лошадиных силах. 1 л. с. показывает мощность, необходимую для подъема груза весом 75 кг на высоту 1 м за 1 с.

Обычно этот показатель измеряется в кВт, но значение л. с. в ряде стран различается. В России 1 лошадиная сила равна 735,5 ватт .

Есть несколько методов, позволяющих определить мощность двигателя ТС в лошадиных силах:

Есть несколько методов, позволяющих определить мощность двигателя ТС в лошадиных силах:

- При наличии документов на авто нужно посмотреть в них серийный номер двигателя. Затем следует попарно сложить последние 6 цифр, а результат разделить на 8,5. Полученное значение – это количество лошадей.

- Можно поискать сервис-центр, в котором есть агрегаты для расчета мощности двигателя. Они позволяют установить на 100% точное значение.

- Зная мощность в кВт, следует умножить его на 1,35962.

- Можно поделить мощность авто на 0,735, но результат будет не таким точным, как в предыдущем случае.

Закон не устанавливает единый порядок подсчета количества лошадиных сил, поэтому с измерениями могут возникнуть затруднения. В налоговой инспекции полученное значение рекомендуют округлять до двух знаков после запятой.

Ставка по Налоговому кодексу в зависимости от количества л. с.

Подробная таблица транспортного налога по мощности двигателя, актуальная на 2019 г.:

| Вид транспортного средства | Мощность двигателя, л. с. | Налоговая ставка, руб. за 1 л. с. |

| Легковые автомобили | до 100 | 2,5 |

| 100,1 — 150 | 3,5 | |

| 150,1 — 200 | 5 | |

| 200,1 — 250 | 7,5 | |

| от 250,1 | 15 | |

| Грузовые автомобили | до 100 | 2,5 |

| 100,1 — 150 | 4 | |

| 150,1 — 200 | 5 | |

| 200,1 — 250 | 6,5 | |

| от 250,1 | 8,5 | |

| Мотоцикл/мотороллер | до 20 | 1 |

| 20,1 — 35 | 2 | |

| от 35,1 | 5 | |

| Автобус | до 200 | 5 |

| от 200,1 | 10 | |

| Снегоход/мотосани | до 50 | 2,5 |

| от 50,1 | 5 | |

| Катер/моторная лодка | до 100 | 10 |

| от 100,1 | 20 | |

| Гидроцикл | до 100 | 25 |

| от 100,1 | 50 | |

| Яхта и другие парусно-моторные суда | до 100 | 20 |

| от 100,1 | 40 | |

| Самолет / вертолет и другие суда с двигателями | с 1 л. с. — 25 | |

| Несамоходное судно | С 1 т валовой вместимости — 20 | |

| Самолет с реактивным двигателем | с 1 кг силы тяги – 20 | |

| Другие ТС без двигателя | от 1 ед. ТС – 200 | |

Таким образом, транспортный налог в зависимости от мощности двигателя изменяется: чем она больше, тем выше ставка.

К примеру, размер налога на легковые и грузовые машины изменяется через каждые 50 лошадиных сил. Если ставка на 150 л. с. равняется 5, то на 170 лошадей она такая же, а на 200 лошадей уже будет выше.

На другие виды транспорта чаще всего действует только 2 налоговые ставки – одна для мощности двигателя до 100 л. с., другая – для мощности более 100 л. с.

Если рассмотреть, какой транспортный налог на 150 лошадей в разных регионах, окажется, что в одних областях РФ он нулевой, а в других достигает 25 руб. за 1 л. с.

Если рассмотреть, какой транспортный налог на 150 лошадей в разных регионах, окажется, что в одних областях РФ он нулевой, а в других достигает 25 руб. за 1 л. с.

Такой разброс объясняется действующим законодательством. Региональные власти наделены правом по своему усмотрению снижать или повышать ставку в десятикратном размере.

К примеру, для авто с двигателями до 100 л. с. налоговая ставка в Пермском крае, Вологодской области, в Башкирии и на Сахалине составляет максимальны 25 руб.

В Калужской, Калининградской, Томской областях, в Хакасии и Северной Осетии этот показатель существенно ниже – 5-6 руб.

В Ханты-Мансийской и Ненецком автономных округах, а также в Чечне ставка налога нулевая для ТС с мощностью двигателя до 150 лошадей.

Как рассчитать сумму платежей?

Владельцам транспортных средств нет необходимости подсчитывать размер налога – за них это сделает ФНС.

ФЗ №52 от 02.04.14 г. требует, чтобы граждане самостоятельно регистрировали свои ТС, на которые в дальнейшем начисляется налог. В противном случае автовладельцу грозит штраф.

Другая ситуация с юридическими лицами . Их закон обязывает самостоятельно считать свой транспортный налог и своевременно подавать данные в ФНС.

Произвести такие расчеты не составит труда: нужно уточнить ставку налога по месту регистрации, а затем просто умножить ее на количество лошадей в автомобиле.

Транспортный налог взимается со всех ТС, оборудованных двигателями.

Транспортный налог взимается со всех ТС, оборудованных двигателями.

Все же из этого правила есть и исключения. НК РФ четко определяет, до скольки лошадей не платится транспортный налог.

Он не взимается с легковых автомобилей мощностью до 100 лошадей, приобретенных при содействии органов соцслужбы, и моторных лодок мощностью не более 5 лошадей.

Независимо от числа л. с., не облагаются налогом суда, используемые промышленными предприятиями для вылова рыбы и транспортировки грузов, а также сельскохозяйственная техника.

Во многих регионах нулевая ставка налога также действует для машин, переоборудованных под нужды инвалидов, и для автомобилей многодетных семей.

Вас заинтересует:

2 Comments

Здравствуйте. Подскажите пожалуйста, я ветеран боевых действий, прописан в Москве. У меня машина ВОЛЬВО S80. 204 л.с. я знаю что я не оплачиваю налог до 200 л.с. Я буду оплачивать в полном объеме налог на машину или для меня будут какие-то скидки? Спасибо за ранее.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде. Данный налог регулируется не только положениями главы 28 НК РФ, но и региональными нормативными актами. От решений, принятых местными законодателями зависит размер налоговых ставок, льгот, порядок и срок уплаты налога и т.п.

Что влияет на размер налога, и какой будет ставка транспортного налога по регионам в 2018 г. для автомобилистов, расскажем далее.

От чего зависят ставки по транспортному налогу

Базовые ставки транспортного налога содержит ст. 361 НК РФ. Местные власти вправе своими законами увеличивать, или уменьшать их, но нет более чем в 10 раз. Региональные налоговые ставки могут быть дифференцированными, то есть, их размер может зависеть от экологического класса или от «возраста» автомобиля.

Налоговая ставка на автомобиль зависит от мощности его двигателя. Ставка устанавливается в рублях на каждую лошадиную силу. Например, если для легкового автомобиля, мощность двигателя которого 100 лошадиных сил, применяется ставка 2,5 руб., автовладельцу придется заплатить 2500 руб. (100 л.с. х 2,5 руб.).

Для дорогостоящих машин средней стоимостью от 3 млн руб. к ставке транспортного налога применяются повышающие коэффициенты, с учетом года их выпуска (п. 2 ст. 362 НК РФ). Перечень таких авто размещается на сайте Минпромторга РФ до 1 марта текущего налогового периода.

Кроме того, если автомобиль был куплен или продан в течение налогового периода, то есть принадлежал владельцу не полный год, кроме ставки налога на транспорт применяется специальный коэффициент владения ТС, который представляет собой отношение числа месяцев владения к числу месяцев в периоде. Например, автомобиль был продан 5 октября, находясь во владении 9 полных месяцев года, значит, следует применить коэффициент 0,750 (9 мес. : 12 мес.).

Если регион свои налоговые ставки по транспортному налогу не установил, применяются основные тарифы, установленные Налоговым кодексом РФ.

Для физлиц, индивидуальных предпринимателей и организаций ставки налога не отличаются, т.к. налоговой базой являются характеристики самого транспортного средства. Определять сумму налога самостоятельно должны только организации, а физлица и ИП получают из ИФНС квитанцию с уже рассчитанной суммой к уплате .

Транспортный налог 2018: ставки в регионах РФ

Сегодня свое законодательство о транспортном налоге существует практически во всех субъектах РФ. Регионы имеют право установления более высоких ставок, а также могут вносить ежегодно изменения в законы о транспортном налоге, меняя размер налоговых ставок по транспортному налогу в сторону увеличения или уменьшения, с учетом ограничений, установленных налоговым законодательством. То же касается изменений по льготам , порядку и срокам уплаты и т.д.

На федеральном уровне в 2018 г. изменения коснутся повышающих коэффициентов для дорогих авто (закон от 27.11.2017 № 335-ФЗ). В новом году будут снижены до 1,1 коэффициенты для ТС стоимостью от 3 до 5 млн руб., с года выпуска которых прошло не более 3 лет (п. 2 ст. 362 НК РФ).

Новыми ставки налога на транспорт в 2018 году будут не везде. В ряде регионов они останутся на уровне 2017 г., а где то вырастут лишь для определенных категорий транспорта. Например, в Астраханской области областная дума приняла решение о повышении ставки транспортного налога на 2018 год для мотоциклов и мотороллеров с мощностью двигателя от 35 л.с., автобусов и грузовиков, мощность двигателя которых составляет от 200 л.с., а легковые автомобили данное повышение не затронуло (закон Астраханской области от 13.07.2017 № 38/2017-ОЗ).

Самой значительной остается нагрузка по транспортному налогу (от 20 руб. за 1 л.с. легковых автомобилей) для автовладельцев Санкт-Петербурга , республик Башкортостан, Марий Эл, Татарстана, Тамбовской, Нижегородской, Владимирской, Вологодской, Воронежской, Кировской областей, Пермского края.

Относительно низкие налоговые ставки на транспортный налог 2018 г. сохранятся в Ингушетии, Саха-Якутии, Магаданской области, Забайкальском крае, в Крыму и на Чукотке.

Таблица ставок транспортного налога по регионам

Для наглядности мы составили актуальную таблицу ставок по всем субъектам РФ. В ней собраны все известные на сегодня налоговые ставки по транспортному налогу для легковых и грузовых автомобилей, которые будут применяться российскими регионами в 2018 году.

|

Код |

Субъект РФ |

Транспортный налог - ставки 2018 г. (руб. за 1 л.с.) |

||||||||||

|

Легковые автомобили |

Грузовые автомобили |

Источник |

||||||||||

|

0-100 л.с. |

101-150 л.с. |

151-200 л.с. |

201-250 л.с. |

251 л.с. и более |

0-100 л.с. |

101-150 л.с. |

151-200 л.с. |

201-250 л.с. |

251 л.с. и более |

|||

|

Республика Адыгея |

Закон Республики Адыгея от 28.12.2002 № 106 (в ред. от. 26.05.2017) |

|||||||||||

|

Республика Башкортостан |

Закон Республики Башкортостан от 27.11.2002 № 365-з (в ред. от. 31.10.2016) |

|||||||||||

|

Республика Бурятия (возраст ТС до 5 лет/от 5 до 10 лет/свыше 10 лет) |

10,30/ 9,20/ 8,00 |

19,00 -19,50/ 16,90 -17,60/ 15,70-16,00 |

27,80/ 25,20/ 22,90 |

41,70/ 37,80/ 34,30 |

83,40/ 15,50/ 68,70 |

16,70/ 15,10/ 13,70 |

33,40/ 30,20/ 27,50 |

38,90/ 35,20/ 32,00 |

44,40/ 40,30/ 36,60 |

59,5-61,2/ 53,2-55,4/ 48,1- 50,4 |

Закон Республики Бурятия от 26.11.2002 № 145-III (в ред. от. 27.07.2017) |

|

|

Республика Алтай |

8,00/10,0 (до 90 л.с./ свыше 90 до 100 л.с.) |

Закон Республики Алтай от 27.11.2002 № 7-12 (в ред. от. 29.09.2017) |

||||||||||

|

Республика Дагестан |

Закон Республики Дагестан от 28.12.2002 № 106 (в ред. от. 26.05.2017) |

|||||||||||

|

Республика Ингушетия |

Закон Республики Ингушетия от 27.11.2002 № 43-РЗ (в ред. от. 30.10.2017) |

|||||||||||

|

Кабардино-Балкарская Республика |

(для ТС до 10 лет/ старше 10 лет) |

Закон Кабардино-Балкарской Республики от 28.11.2002 № 83-РЗ (в ред. от. 11.06.2014) |

||||||||||

|

Республика Калмыкия |

Закон Республики Калмыкия от 18.11.2014 № 79-V-3 |

|||||||||||

|

Карачаево-Черкесская Республика |

Закон Карачаево-Черкесской респ. от 28.11.2016 № 76-РЗ |

|||||||||||

|

Республика Карелия |

Закон Республики Карелия от 30.12.1999 № 384-ЗРК (в ред. от. 28.07.2017) |

|||||||||||

|

Республика Коми |

10,0/15,0/ 20,0 (до 70 л.с./свыше 70 до 85/ свыше 85 до 100 л.с.) |

Закон Республики Коми от 26.11.2002 № 110-РЗ (в ред. от. 25.11.2015) |

||||||||||

|

Республика Марий Эл |

Закон Республики Марий Эл от 27.10.2011 № 59-З (в ред. от. 28.07.2017) |

|||||||||||

|

Республика Мордовия |

(для ТС старше 15 лет/ до 15 лет) |

Закон Республики Мордовия от 17.10.2002 № 46-з (в ред. от. 29.11.2016) |

||||||||||

|

Республика Саха (Якутия) |

Закон Республики Саха Якутия от 07.11.2003 № 1231-3 № 17-V (в ред. от. 20.12.2016) |

|||||||||||

|

Республика Северная Осетия - Алания |

Закон Республики Северная Осетия-Алания от 20.10.2011 № 30-РЗ (в ред. от. 28.11.2014) |

|||||||||||

|

Республика Татарстан (Татарстан) |

(для юрлиц/для физлиц) |

Закон Республики Татарстан от 29.11.2002 № 24-ЗРТ (в ред. от. 26.12.2016) |

||||||||||

|

Республика Тыва |

Закон Республики Тыва от 28.11.2002 № 92-ВХ-I (в ред. от. 23.11.2015) |

|||||||||||

|

Удмуртская Республика |

Закон Удмуртской Республики от 27.11.2002 № 63-РЗ (в ред. от. 03.11.2016) |

|||||||||||

|

Республика Хакасия |

Закон Республики Хакасия от 25.11.2002 № 66 (в ред. от. 27.10.2017) |

|||||||||||

|

Чеченская Республика |

Закон Чеченской Республики от 13.10.2006 № 32-РЗ (в ред. от. 13.01.2017) |

|||||||||||

|

Чувашская Республика - Чувашия |

Закон Чувашской Республики от 23.07.2001 № 38 (в ред. от. 28.09.2017) |

|||||||||||

|

Алтайский край |

Закон Алтайского края от 10.10.2002 № 106 (в ред. от. 04.10.2017) |

|||||||||||

|

Краснодарский край |

Закон Краснодарского края от 26.11.2003 № 639-КЗ (в ред. от 29.11.2016) |

|||||||||||

|

Красноярский край |

Закон Красноярского края от 08.11.2002 № 3-676 (в ред. от 13.11.2014) |

|||||||||||

|

Приморский край (возраст ТС до 3 лет/свыше 3 до 10 лет/свыше 10 лет) |

18,00/ 8,40/ 6,00 |

26,00/ 15,60/ 9,10 |

42,00/ 28,00/ 14,00 |

75,00/ 45,00/ 18,00 |

150,0/ 112,5/ 45,0 |

25,00/ 18,00/ 9,60 |

40,00/ 32,50/ 13,00 |

50,0/ 42,0/ 28,0 |

65,0/ 45,0/ 30,0 |

75,0/ 60,0/ 45,0 |

Закон Приморского края от 28.11.2002 № 24-КЗ (в ред. от 21.12.2016) |

|

|

Ставропольский край |

Закон Ставропольского края от 27.11.2002 № 52-кз (в ред. от 28.07.2016) |

|||||||||||

|

Хабаровский край |

Закон Хабаровского края от 10.11.2005 № 308 (в ред. от 28.06.2017) |

|||||||||||

|

Амурская область |

Закон Амурской области от 18.11.2002 № 142-ОЗ (в ред. от. 25.11.2016) |

|||||||||||

|

Архангельская область |

Закон Архангельской области от 01.10.2002 № 112-16-ОЗ (в ред. от 26.10.2015) |

|||||||||||

|

Астраханская область |

Закон Астраханской области от 22.11.2002 № 49/2002-ОЗ (в ред. от 13.07.2017) |

|||||||||||

|

Белгородская область |

Закон Белгородской области от 28.11.2002 № 54 (в ред. от. 10.05.2017) |

|||||||||||

|

Брянская область |

Закон Брянской области от 09.11.2002 № 82-3 (в ред. от. 09.11.2015) |

|||||||||||

|

Владимирская область |

Закон Владимирской области от 27.11.2002 № 119-ОЗ (в ред. от. 07.11.2016) |

|||||||||||

|

Волгоградская область |

Закон Волгоградской области от 11.11.2002 № 750-ОД (в ред. от. 28.10.2016) |

|||||||||||

|

Вологодская область |

Закон Вологодской области от 15.11.2002 № 842-ОЗ (в ред. от. 25.10.2017) |

|||||||||||

|

Воронежская область |

Закон Воронежской области от 27.12.2002 № 80-ОЗ (в ред. от. 02.03.2016) |

|||||||||||

|

Ивановская область |

Закон Ивановской области от 28.11.2002 № 88-ОЗ (в ред. от 31.05.2017) |

|||||||||||

|

Иркутская область |

Закон Иркутской области от 04.07.2007 № 53-оз (в ред. от 28.11.2014) |

|||||||||||

|

Калининградская область |

Закон Калининградской области от 16.11.2002 № 193 (в ред. от 19.12.2016) |

|||||||||||

|

Калужская область |

5,0/10,0 (до 80 л.с./ свыше 80 до 100 л.с.) |

20,0/ 25,0 (до 125.л.с./ свыше 125 до 150 л.с.) |

45,0/50 (до 175 л.с./ свыше 175 до 200 л.с.) |

Закон Калужской области от 26.11.2002 № 156-ОЗ (в ред. от 23.06.2017) |

||||||||

|

Камчатский край |

Закон Камчатского края от 22.11.2007 № 689 (в ред. от 01.07.2014) |

|||||||||||

|

Кемеровская область |

5,50/8,00 (до 80 л.с./ свыше 80 до 100 л.с.) |

Закон Кемеровской области от 28.11.2002 № 95-ОЗ (в ред. от 25.11.2015) |

||||||||||

|

Кировская область |

15,0/18,0/ 20,0 (до 45 л.с./свыше 45 до 85/ свыше 85 до 110 л.с.) |

Закон Кировской области от 28.11.2002 № 114-ЗО (в ред. от 14.11.2016) |

||||||||||

|

Костромская область |

13,0/15,0 (до70 л.с./ свыше 70 до 100 л.с.) |

Закон Костромской области от 28.11.2002 № 80-ЗКО (в ред. от 29.11.2016) |

||||||||||

|

Курганская область |

Закон Курганской области от 26.11.2002 № 255 (в ред. от 25.10.2016) |

|||||||||||

|

Курская область |

Закон Курской области от 21.10.2002 № 44-ЗКО (в ред. от 27.09.2017) |

|||||||||||

|

Ленинградская область |

Закон Ленинградской области от 22.11.2002 № 51-ОЗ (в ред. от 24.11.2017) |

|||||||||||

|

Липецкая область |

Закон Липецкой области от 25.11.2002 № 20-ОЗ (в ред. от 14.09.2017) |

|||||||||||

|

Магаданская область |

Закон Магаданской области от 28.11.2002 № 291-ОЗ (в ред. от 25.11.2016) |

|||||||||||

|

Московская область |

Закон Московской области от 16.11.2002 № 129/2002-ОЗ (в ред. от 22.10.2014) |

|||||||||||

|

Мурманская область |

Закон Мурманской области от 18.11.2002 № (в ред. от 21.11.2016) |

|||||||||||

|

Нижегородская область |

13,50/22,50 (до 45/ свыше 45 до 100 л.с.) |

Закон Нижегородской области от 28.11.2002 № 71-З (в ред. от 02.03.2016) |

||||||||||

|

Новгородская область |

Закон Новгородской области от 30.09.2008 № 379-ОЗ (в ред. от 27.04.2017) |

|||||||||||

|

Новосибирская область (возраст ТС до 5 лет/свыше 5 до 10 лет/ свыше 10 лет) |

30,00/ 22,50/ 15,00 |

60,00/ 45,00/ 30,00 |

150,0/ 112,50/ 75,00 |

Закон Новосибирской области от 16.10.2003 № 142-ОЗ (в ред. от 29.05.2017) |

||||||||

|

Омская область |

Закон Омской области от 18.11.2002 № 407-ОЗ (в ред. от 23.03.2016) |

|||||||||||

|

Оренбургская область |

Закон Оренбургской области от 16.11.2002 № 322/66-III-ОЗ (в ред. от 02.05.2017) |

|||||||||||

|

Орловская область |

Закон Орловской области от 26.11.2002 № 289-ОЗ (в ред. от 07.11.2016) |

|||||||||||

|

Пензенская область |

21,00/15,00 (для ТС до 15 лет/старше 15 лет) |

Закон Пензенской области от 18.09.2002 № 397-ЗПО (в ред. от 26.08.2016) |

||||||||||

|

Пермский край |

Закон Пермского края от 30.08.2001 № 1685-296 (в ред. от 29.03.2016) |

|||||||||||

|

Псковская область |

13,00/15,0 (до 75 л.с./ свыше 75 до 100 л.с.) |

Закон Псковской области от 26.11.2002 (в ред. от 29.11.2016) |

||||||||||

|

Ростовская область |

8,00/12,00 (для ТС старше 10 лет/до 10 лет) |

Закон Ростовской области от 10.05.2012 № 843-ЗС (в ред. от 27.07.2017) |

||||||||||

|

Рязанская область |

Закон Рязанской области от 22.11.2002 № 76-ОЗ (в ред. от 29.11.2016) |

|||||||||||

|

Самарская область |

24,00/33,00 (до 120 л.с./ свыше 120 до 150 л.с.) |

Закон Самарской области от 06.11.2002 № 86-ГД (в ред. от 09.01.2017) |

||||||||||

|

Саратовская область |

16,00/14,00 (для ТС до 3 лет/ старше 3 лет) |

32,00/30,00 (для ТС до 3 лет/ старше 3 лет) |

Закон Саратовской области от 25.11.2002 № 109-ЗСО (в ред. от 25.11.2016) |

|||||||||

|

Сахалинская область |

Закон Сахалинской области от 29.11.2002 № 377 (в ред. от 28.11.2014) |

|||||||||||

|

Свердловская область |

Закон Свердловская области от 29.11.2002 № 43-ОЗ (в ред. от 03.11.2017) |

|||||||||||

|

Смоленская область |

Закон Смоленской области от 27.11.2002 № 87-З (в ред. от 30.11.2016) |

|||||||||||

|

Тамбовская область |

Закон Тамбовской области от 28.11.2002 № 69-З (в ред. от 27.11.2014) |

|||||||||||

|

Тверская область |

Закон Тверской области от 06.11.2002 № 75-ЗО (в ред. от 06.11.2015) |

|||||||||||

|

Томская область |

Закон Томской области от 04.10.2002 № 77-ОЗ (в ред. от 06.07.2017) |

|||||||||||

|

Тульская область |

Закон Тульской области от 28.11.2002 № 343-ЗТО (в ред. от 26.10.2017) |

|||||||||||

|

Тюменская область |

Закон Тюменской области от 19.11.2002 № 93 (в ред. от 24.10.2017) |

|||||||||||

|

Ульяновская область |

Закон Ульяновской области от 06.09.2007 № 130-ЗО (в ред. от 22.09.2017) |

|||||||||||

|

Челябинская область |

Закон Челябинской области от 28.11.2002 № 114-ЗО (в ред. от 06.09.2017) |

|||||||||||

|

Забайкальский край |

Закон Забайкальского края от 20.11.2008 № 73-33К (в ред. от 31.03.2015) |

|||||||||||

|

Ярославская область |

13,10/15,8 (до 81 л.с./ свыше 81 до 100 л.с.) |

Закон Ярославской области от 05.11.2002 № 71-з (в ред. от 31.10.2017) |

||||||||||

|

г. Москва |

25,0/35,0 (до 125/ свыше 125 до 150 л.с.) |

45,0/50,0 (до 175/ свыше 175 до 200 л.с.) |

65,0/75 (до 225/свыше 225 до 250л.с.) |

Закон г. Москвы от 09.07.2008 № 33 (в ред. от 12.07.2017) |

||||||||

|

Санкт-Петербург |

45,0/65,0/ 85,0 (возраст ТС до 3 лет/от 3 до 5/ более 5 лет) |

Закон г. С.-Петербурга от 04.11.2002 № 487-53 (в ред. от 27.11.2017) |

||||||||||

|

Еврейская автономная область |

6,6/8,8 (до 80 л.с./ свыше 80 до 100 л.с.) |

(до 130 л.с./ свыше 130 до 150 л.с.) |

32,4/ 44,0 (до 180 л.с./ свыше 180 до 200 л.с.) |

52,0/ 64,8 (до 230 л.с./ свыше 230 до 250 л.с.) |

13,0/ 178,4/ 18,0 (грузопод. до 0,5т/ до 1,5т/ выше 1,5т) |

20,0/40,0 (до 130 л.с./ свыше 130 до 150 л.с.) |

Закон Еврейской АО от 02.11.2004 № 343-ОЗ (в ред. от 25.11.2016) |

|||||

|

Ненецкий автономный округ |

Закон Ненецкого АО от 25.11.2002 № 375-ОЗ (в ред. от 11.03.2016) |

|||||||||||

|

Ханты-Мансийский автономный округ - Югра |

Закон ХМАО-Югры от 14.11.2002 № 62-оз (в ред. от 17.11.2016) |

|||||||||||

|

Чукотский автономный округ |

Закон Чукотского АО от 18.05.2015 № 47-ОЗ (в ред. от 05.06.2017) |

|||||||||||

|

Ямало-Ненецкий автономный округ |

Закон ЯНАО от 25.11.2002 № 61-ЗАО (в ред. от 28.11.2016) |

|||||||||||

|

Республика Крым |

Закон Республики Крым от 19.11.2014 № 8-ЗРК/2014 (в ред. от 30.09.2015) |

|||||||||||

|

Севастополь |

||||||||||||

Решившись на приобретение автомобиля, следует в первую очередь обратить внимание на лошадиные силы двигателя, поскольку именно от мощности зависит размер транспортного средства, который будет забирать ежегодно деньги из бюджета. Мы рассмотрим, что необходимо знать о транспортном налоге и как правильно его рассчитать.

Транспортный налог распространяется на оборудованные двигателем транспортные средства. Его расчет производится на каждую лошадиную силу. Чтобы правильно рассчитать транспортный налог, необходимо знать некоторые детали:

- налоговую ставку;

- лошадиные силы транспортного средства;

- время владения за календарный год;

- повышающий коэффициент.

Для расчета транспортного налога используются следующие формулы:

Размер налога = (Налоговая ставка) x (Л/с) - Стандартная формула.

Размер налога = (Налоговая ставка) x (Л/с) x (Кол. мес. владения / 12) - Если владеете авто меньше года.

Размер налога = (Налоговая ставка) x (Л/с) x (Пов. коэффициент) - Расчет для автомобилей стоимостью свыше 3млн. р.

Размер налога = (Налоговая ставка) x (Л/с) x (Кол. мес. владения / 12) x (Пов.коэффициент) - Расчет автомобилей стоимостью свыше 3млн. р. и времени владения меньше года.

![]()

Основания для взимания транспортного налога

Основания для взимания предоставляет Налоговый Кодекс РФ, в частности 28 глава ч.2. На основании данной главы каждый регион самостоятельно определяет свои ставки и льготы.

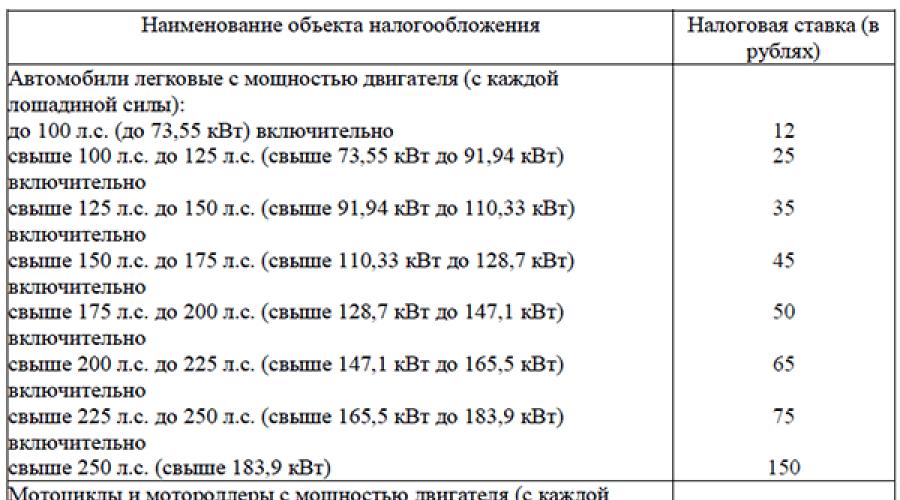

Ставка Транспортного налога в Москве за 2017 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| 12 | |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| 200 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |