Постановление по расходу топлива автомобилей. Нормы списания гсм. Поправочные коэффициенты, влияющие на расход топлива

Организации, у которых на балансе есть автотранспорт, должны списывать топливо по новым нормативам, утвержденным Минтрансом. Теперь по нормам можно также списывать ГСМ, израсходованное новыми автомобилями отечественного производства семейства ВАЗ и УАЗ.

Что случилось?

Минтранс России издал распоряжение от 06.04.2018 № НА-51-р , которым изменил нормы расхода топлива для организаций. Изменения в нормах расхода топлива связаны с расширением перечня автомобилей. В действующие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта РФ от 14 марта 2008 г. N АМ-23-р были включены марки автомобилей, которых там раньше не было:

- Lada Granta,

- Priora,

- Vesta;

- УАЗ-Patriot;

- автобусы ГАЗ, МАЗ, ПАЗ;

- ГАЗон Next C41R11

Кроме того, в методичку внесены дополнительные повышающие коэффициенты к нормам списания ГСМ для крупных городов.

Какие нормы расхода ГСМ должны применять организации

Сразу отметим, что при расчете налогов организации и ИП не обязаны руководствоваться нормами, рекомендованными Минтрансом. Можно разработать и свои нормы необязательно. Но если организация решила руководствоваться именно нормами Минтранса, учитывая расходы по налогу на прибыль или на УСН, то изменения необходимо принять во внимание. А также обновить документы и учетную политику, при необходимости. В частности, нужно нужно издать обновленный приказ директора о нормах расхода топлива. В этом документе нужно сослаться на новое распоряжение Минтранса.

В приказе необходимо указать все марки транспортных средств на балансе компании и рассчитать для них лимиты расхода ГСМ. Сделать это удобнее в виде таблицы. Пр этом летние и зимние нормсы расхода топлива можно утвердить одним приказом. Для этого этого в нем должны быть указаны точные даты, с которых списывать топливо нужно по летним или зиммним нормативам.

Новый перечень автомобилей, по которым Минтранс разработал нормы расхода ГСМ также приведен в виде таблицы. Он выглядит так:

|

Lada Granta 219010 1.6 |

||||||

|

Lada Granta 219170 1.6 |

||||||

|

Lada Priora 217020 1.6 |

||||||

|

Lada Kalina 219410 1.6 |

||||||

|

Lada Largus 1.6 (RSOY5L) (Renault K4M 490) |

||||||

|

УАЗ-3163-10 Patriot |

Обратите внимание также на то, что Минтранс регулярно обновляет не только перечень моделей автотранспорта в Методических рекомендациях, но и повышающие коэффициентов к нормам. В частности, последним распоряжением был внесен повышающий коэффициент для городов с населением от 1 млн человек. Теперь если организация эксплуатитирует автотранспортные средства в городе:

- с населением более 5 млн человек, то норма расхода топлива увеличивается на 35%;

- с населением от 1 млн до 5 млн человек, то норма расхода ГСМ повышается на 25%.

Зависимость расхода топлива от пробега и сролка эксплуатации автомобиля

Помимо вышеописанных изменений Минтранс изменил подход к нормативам расходования топлива для автомобилей с разным сроком эксплуатации. Теперь повышающий коэфициент по пробегу и возрасту транспортного средства можно применять после достижения только одного из следующих признаков:

- пробег более 100 тыс. километров или срок экссплуатации более 5 лет - до 5%;

- пробег более 150 тыс. километров или срок эксплуатаации более 8 лет - до 10%.

Раньше Минтранс обязывал автовладельцев одновременное соблюдать эти условия и по пробегу и по возрасту автомобилей.

Особенности примения нормативов

Кроме того, чиновники обновили разновидности нормирования расхода горюче-смазочных материавлов:

- базовая норма (исчисляется в литрах на каждые 100 км пути, при этом учитывается средняя загрузка транспортного средства);

- транспортная норма (аналогично базовой, исчисляется в литрах на 100 км пути при проведении транспортной работы);

- автобусная (учитывается масса транспортного средства и стандартная загрузка пассажиров);

- самосвальная (учитывается масса и нормативная загрузка);

- транспортная норма в литрах и тонно-километрах (для грузовых автомобилей).

На 2017 год уже официально приняты нормативы, по которым производится списание ГСМ. В данной статье рассматривается последняя редакция распоряжения Минтранса нашего государства о нормах ГСМ - горюче-смазочных материалов

11.11.2016Нововведения в нормативы расходования ГСМ

На сегодняшний день нормирование стоимости топливных материалов для налогового учета не является обязательным. Но такое право у налогоплательщика есть, это подтверждает два письма из Минфина:

- №03-03-06/1/2875 (от 27.01.14 г.);

- №03-03-06/1/20097 (от 03.06.13 г.).

Это напрямую зависит от того, в НК нашего государства нет прямых требований по установлению определенных норм затрат ГСМ. В связи с этим компании и ИП сами для себя решают, нужно устанавливать нормы на затраты ГСМ.

В том случае, когда выбран вариант установки подобных норм, то для учета ГСМ предусмотрено использование следующих основных документов:

- нормы, разработанные самостоятельно;

- данные, предоставляемые заводом, на котором изготовлено транспортное средство;

- нормы, что утверждает Минтранс (на сегодняшний день это распоряжение №АМ-23-р от 14.03.08 г.).

Последний пункт является обязательным для автотранспортных компаний, другие компании (в том числе и ИП) могут использовать нормы Минтранса на свое усмотрение.

Недавно в эти нормы был внесен ряд изменений - распоряжение №НА-90-р Минтранса (от 14.07.15 г.). Рассмотрим их более подробно:

1. Расширение перечня моделей автомобилей (как отечественного, так и иностранного производства), по которым нормы расходования ГСМ предусмотрены на официальном уровне. Так, добавили следующие модели машин и нормы для них (в %):

- Lada Granta или ВАЗ-21126 - 9,7%;

- Lada Priora или ВАЗ-21116 - 8%;

- Honda Accord IX 2.4 - 9,7%;

- Toyota RAV4 2.0 2WD - 8,9% и др. (поэтому специалисты рекомендуют внимательно ознакомиться с дополненным перечнем и учесть при самостоятельном установлении норм ГСМ).

2ю Коэффициенты для повышения нормативов затрат ГСМ устанавливаются с учетом эксплуатационного срока или пробега автомобиля (до внесения изменений можно было использовать одновременное применение названных условий - и пробег, и эксплуатационный срок). На сегодняшний момент применяются следующие условия для применения повышающего коэффициента:

- с пробегом от 100 тысяч км или эксплуатационным периодом от 5 лет - до 5%;

- с пробегом от 150 тысяч км или эксплуатационным периодом от 8 лет - до 10%.

3. Увеличились надбавки для крупных городов (раннее максимум такой надбавки для увеличения норм по списанию ГСМ был 25% и применялся для городов с численностью населения от 3 миллионов):

- до 35% для городов с численностью населения от 5 миллионов;

- до 25% для городов с численностью жителей от 1 до 5 миллионов (раньше лимит для этой категории городов был 20%).

Сравнительная таблица по изменениям надбавок для ГСМ (города крупного типа)

Помимо названных нововведений, другие надбавки остались прежними:

- для населенных пунктов до 10 тысяч человек - максимум 5%;

- от 100 тысяч до 250 тысяч жителей - максимум 10%;

- от 2150 тысяч жителей - максимум 15%.

Но согласно с нововведениями пятипроцентную надбавку применяют для населенных пунктов любого типа (в том числе поселков, деревень и т. д.), но для этого в них должны быть перекрестки уличной регулировки движения со светофорами и прочими знаками дорожного движения. Если численность какого-либо населенного пункта неизвестна, подобную информацию можно взять на сайте Росстата, перейдя по вкладке «Демография».

Еще одно новшество коснулось надбавок для транспорта технологического типа, которому относится техника, что используется в производственных помещениях, промышленных площадках:

- строительные краны;

- бетоноукладчики;

- бульдозеры;

- экскаваторы и т.д.

Надбавка по ГСМ для подобного транспорта стала выше - лимит до 20%.

То есть при списывании расходов по ГСМ в соответствии с нормативами Минтранса, нужно внести корректировку по последним нововведениям. Для этого в компании предпринимаются следующие действия:

- Издается приказ, в котором утверждается нормирование расхода по ГСМ.

- В нем должна быть ссылка на новый документ - распоряжение №НА-90-р Минтранса нашего государства (от 14.07.15 г.), чтобы сотрудники налоговой службы не придирались к увеличенным нормам затрат на топливо.

- В обязательном порядке отмечается дата, с момента которой начинают действовать нововведения (их можно официально применять только начиная с 14.07.15 г.).

Учет ГСМ и его документальное подтверждение

Учет ГСМ проводится на основании следующей документации:

- На приобретение ГСМ - это могут быть чеки, корешки талонов, отчеты (и авансовые, и топливной карты).

- На применение автотранспорта в целях производственного типа - путевые листы (они могут быть составлены в соответствии с типовой общепринятой формой, а могут разрабатываться самостоятельно компанией), отчеты из контролирующих систем - по пробегу и по расходованию топлива (обязательно распечатанные в бумажном варианте с подписью руководящего работника).

- На расходование ГСМ - справки из бухгалтерии, соответствующие отчеты.

Для списания ГСМ компания может воспользоваться следующими документами:

- приказ, в котором утверждаются нормативы по расходованию ГСМ, предназначенного для автотранспорта служебного типа;

- приказ, в котором утверждаются нормативы по расходованию ГСМ, а также поправочные коэффициенты (то есть надбавки) к этим нормам (для автотранспорта служебного типа);

- справка с информацией по расчетам максимальной величины расходов по ГСМ (для ИП, что работают по «упрощенке»);

- книга учета талонов на ГСМ;

- договор на поставку ГСМ;

- ведомости по учету и движению ГСМ;

- акты о списании ГСМ (в том числе и при работе газонокосилки);

- карта пережогов топлива тепловой электростанции;

- договора по продаже и доставке топлива твердого типа;

- форма №4-запасы, которая содержит информацию о запасах ГСМ.

Порядок, согласно которому проводится процедура списания ГСМ

Для «упрощенки» стоимость приобретенных ГСМ должна списываться в статью расходов на тот момент, когда производилась оплата поставщику.

Для общей налоговой системы стоимость всего топлива, что было израсходовано за отчетный месячный период, должна включаться в статью расходов на последнее число отчетного месяца.

Нормативы расходования ГСМ в 2017г.

Нормативы расходования ГСМ утверждаются по рекомендациям Минтранса нашего государства.

Согласно с этими рекомендациями, существуют повышающие коэффициенты для применения автотранспорта в зимний период. Величина таких коэффициентов зависит от региональных нормативов (до 20% от установленной государством нормы). Так, для Москвы и Брянской области - 10%, в Кировской области - 12%, а в Республике Саха - 20%.

Но нормы расходования ГСМ учитывают и количественный состав жителей населенного пункта, где было зарегистрировано транспортное средство. Рассмотрим этот критерий подробнее:

- 5% - население до 100 тысяч человек;

- 10% - от 100 тысяч до 250 тысяч жителей;

- 15% - от 250 тысяч до 1 миллиона человек;

- 25% - от 1 миллиона до 5 миллионов жителей;

- 35% - от 5 миллионов.

Помимо этого также следует рассматривать эксплуатационный возраст и километраж пробега автотранспортного средства. Повышающий коэффициент будет выше, в зависимости от следующих показателей:

- 5% - при эксплуатации от 5 лет или при пробеге от 100 тысяч километров;

- 10% - при эксплуатации от 8 лет или при пробеге от 150 тысяч километров.

Формула расчета нормативов ГСМ

Нормативы расходования ГСМ для автомобилей легкового типа должны рассчитываться по специальной формуле:

QH =0,01 х Hs х S х (1+0,01 х D), где:

- QH - это норма расхода ГСМ (в литрах);

- Hs - это базовый норматив расходования ГСМ на пробег машины (в л/100 км);

- S - пробег машины (в км);

- D - коэффициент надбавки либо снижения (% от нормы).

Нормативы расходования ГСМ для определенных машин в зависимости от вида топлива (актуально на 2016 год):

- Для реагентов:

- 5% - Евро-4;

- 6% - Евро-5;

- 7% - Евро-6.

- Для сжиженных газов (пропана):

- если автомобиль работает на СУГ: 1,22+/-0,10 л СНГ к 1 л бензина;

- если автомобиль работает на КПГ: 1+/-0,1 куб.м СПГ (КПГ);если автомобиль работает на СУГ (при установке фургонов): до 2,64 л/100 км;

- если автомобиль работает на КПГ: до 2 куб. м/100 км.

- Для бензина: бортовые автомобили грузового типа, в том числе и автопоезда - до 2 л/100 км.

- Для дизельного топлива: бортовые автомобили грузового типа, в том числе и автопоезда - до 1,3 л/100 км.

Пример расчета нормативов по ГСМ в 2017 году

Компания «Нева» является ООО, на ее балансе состоит автомобиль легкового типа «Лада Гранта Лифтбек». Он прошел процедуру регистрации в Оренбургской области, а именно в городе с численностью населения в 1 миллион.

Нам известны следующие сведения:

- пробег автомобиля в зимний период - 200 км;

- нормы расходования устанавливаются «Невой» самостоятельно (в соответствии с рекомендациями Минтранса нашего государства);

- норматив для расходования ГСМ именно для такой машины - Нs=8,2л/100 км;

- надбавочный коэффициент за работу в населенном пункте с численностью жителей в 1 миллион - 15%;

- надбавочный коэффициент за работу в зимний период: D=15%.

Теперь приступим к расчетам по специальной формуле: 0,01 х 8,2 х 180 х (1+0,01 х (15+15)) = 19,2 л.

Нормы расходования ГСМ

Российский Налоговый кодекс не ставит условий по нормам ГСМ для транспортных средств. Но, все же, любое расходование топлива в обязательном порядке подтверждаются такими документами, как путевые листы. Формы для таких документов компания может разработать самостоятельно, но для этого необходимо использовать те реквизиты, о которых говорится в приказе №152 Минтранса нашего государства (от 18.09.08 г.). Но еще нельзя забывать о таких разделах, как сведения о прохождении медосмотров поездках.

На сегодняшний день компании, работающие по «упрощенке», не обязаны нормировать стоимость ГСМ для налогового учета. Но они имеют на это право в соответствии с письмами Минфина:

1. №03-03-06/1/2875 (от 27.01.14 г.).

2. №03-03-06/1/20097 (от 03.06.13 г.).

Это связано с тем, что в НК нет строгих требований по нормированию расходов на ГСМ. Поэтому компании самостоятельно должны принять решение о нормировании затрат по ГСМ. Если компания, все же, решила самостоятельно утвердить нормы на расходы топлива, то необходимо учитывать два фактора:

- какая машина используется;

- основания для списания расходов ГСМ.

В зависимости от того, какой автомобиль использует компания устанавливаются основания для списания затрат по ГСМ.

1. Если автомобиль принадлежит компании - величина стоимости ГСМ должна учитываться для УСН в статье «Расходы на содержание служебного транспорта» - НК, статья №346.16, пункт 1,подпункт 12.

2. Если автомобиль принадлежит ИП - стоимость топлива по «упрощенке» можно отражать в статье «Расходы на содержание служебного транспорта» - НК, статья №346.16, пункт 1, подпункт 12. Это должны подтверждать такие документы:

- накладные;

- чеки;

- квитанции;

- путевые листы.

Эти бумаги будут свидетельством того, автомобиль применялся в производственных целях - НК, статья №252, пункт 1 и статья №346.16, пункт 2. Подобные расходы на техобслуживание автотранспорта относятся к расходам материального типа - НК, статья №254, пункт 1, подпункт 6. В НК особых условий для списания нет. При наличии ремонтных расходов на автомобили подобного типа, они учитываются по НК - статья №346.16, пункт 1, подпункт 3. Этот учет производится сразу после внесения оплаты - НК, статья №346.17, пункт 2.

3. Если автомобиль арендован у сотрудника компании - такие расходы ГСМ списываются по статьям «Расходы в качестве материальных затрат» - НК, статья №346.16, пункт 1, подпункт 5, или «Расходы на содержание служебного транспорта» - НК, статья№346.16, пункт 1, подпункт 12. Для подобного учета компании, что работают по УСН, должны в договорных документах об аренде прописать следующее: «расходы на содержание арендованной машины насеет арендатор». Но еще обязательно учитывается в расходах и выплачиваемую арендную плату за этот автомобиль - НК, статья №346.16, пункт 1,подпункт 4. ИП не может заключать договора об аренде автотранспорта с собой самим - ГК, статья №413.

4. Если автомобиль является собственностью рабочего компании, но используется для служебных целей - в этой ситуации стоимость топлива не учитывается в отдельную статью расходов. Для подобного учета подходит только общая сумма компенсационной выплаты, которая предназначается самому рабочему компании - владельца автомобиля (НК, статья №346.16, пункт 1, подпункт 12). Нормативы установлены в постановлении №92 (пункт 1) Правительства нашего государства от 08.02.02 г.:

- для автомобилей легкового типа с объемом двигателя до 2 тысяч куб.см. - до 1 тысячи 200 рублей;

- для автомобилей легкового типа с объемом от 2 тысяч куб.см. - 1 тысяча 500 рублей.

Но в эти цифровые показатели сумм также входят и те затраты, что несет сам рабочий, который использует транспортное средство (в соответствии с письмом №03-03-01-02/140 Минфина от 16.05.05 г.):

- техобслуживание;

- ремонт и т.д.

Поэтому руководство компании может утверждать любой размер для компенсационных выплат рабочему, а при «упрощенке» учитывается только строго установленная норма.

Также следует учитывать факт: называемая норма утверждена на официальном уровне в расчете на полный месячный период при эксплуатации машины в служебных целях - письмо №03-03-01-02/140 Минфина (от 16.05.05 г.).

Например, рабочий использовал автомобиль 2 дня из 22 рабочих дней за весь месяц. Значит, компенсация, которую списывают по статье «Расходы», уменьшится в 11 раз.

Учетные документы по ГСМ для компании, работающей по «упрощенке»

Рассмотрим основные документы, которые необходимо использовать для учета стоимости ГСМ для тех компаний, что работают по «упрощенке».

- Путевой лист - служит для подтверждения обоснованности эксплуатации автотранспорта. Он оформляется для каждого транспортного средства отдельно. Период его действия - от одного дня до одного месяца. Официальные общепринятые формы бланков путевых листов утверждаются постановлением №78 Госкомстатом (от 28.11.97 г.), которые обязательны для автотранспортных компаний. Если компания к таковому типу не относится, то форма бланка путевого лица может быть разработана руководством компании самостоятельно - письмо № 03-03-06/2/161 Минфина. В этом случае такая форма отражается в учетной политике компании, как дополнительное приложение с образцом, в котором должны отражаться определенные реквизиты - приказ №152 Минтранса. В путевом листе следует еще прописывать точный маршрут поездки, а также расход ГСМ для определенного транспортного средства.

- Накладные, чеки об оплате с АЗС, выписки со счетов - перечисленные документы являются первичными платежными подтверждениями на расходы ГСМ, что фактическая оплата была совершена. Этот список зависит от того, как покупают ГСМ. То есть на АЗС покупателю выдадут чек, а по топливной карте при безналичном расчете - выписка со счета + ежемесячная накладная + отчеты продавца.

- Авансовый отчет - данный документ нужен в случае, когда ГСМ покупались с помощью подотчетного лица, который служит приложением к отчету. Эти расходы являются оплаченными компанией на момент утверждения авансового отчета.

- Приказ директора о порядке учета расходов по ГСМ - нужен для установления способа определения величины расходов по топливу в учете, производимом при УСН - как налоговом, так и бухгалтерском. Этот документ может составляться в произвольной форме, с учетом:

- нормативов ГСМ;

- указаний о списании расходов по ГСМ в полном объеме.

Специалисты рекомендуют обращать внимание на следующий нюанс: нормирование расходов по ГСМ производится, как в бухгалтерском, так и налоговом учете. Но это не является обязательным условием. В бухучете такое списание производится в размере понесенных затрат (по факту) без нормирования - ПБУ 5/01, пункт 5. В налоговом учете также это нормирование на является обязательным, а фактические затраты ГСМ подтверждены в путевом листе.

Учет ГСМ при «упрощенке» в вопросах и ответах

1. Можно ли расходы по ГСМ списывать в полном объеме без нормирования?

Да, такой вариант возможен. Это связано с тем, что обязательных требований к нормам стоимости для ГСМ в российском законодательстве нет. Но если подобного нормирования нет, то объем списываемого ГСМ должен быть документально обоснован для налогового учета. Поэтому целесообразным будет создать одну схему учета, как для налогового учета, так и для бухгалтерского.

2. Какие есть способы нормирования ГСМ?

Для УСН есть три варианта нормирования:

- использовать те нормы, которые разработаны специально Минтрансом;

- учитывать ГСМ в пределах нормировки, что устанавливается заводом-изготовителем автомобиля;

- применять нормирование, разработанное компанией самостоятельно (это должно быть прописано в актах контрольного заезда машины в определенных условиях).

3. Может ли пересмотр нормативов ГСМ в середине годового отчетного периода считаться нарушением?

Такой пересмотр установленных нормативов по ГСМ может быть допустим, если такая процедура обоснована документально. Примером этого может служить следующая ситуация: новая машина расходует топливо в большем количестве, чем было запланировано.

В статью расходов при УСН должны списываться те затраты, что являются экономически оправданными и документально обоснованными. Причина таких изменений должна быть отражена в приказном порядке от лица директора компании - приказ о новых нормативах расхода ГСМ.

4. Существует ли возможность разработать два разных норматива - для зимнего и летнего периода отдельно?

Это возможно, так как российское законодательство разрешает такое действие. В приказе по компании от лица директора указывается, какие периоды будут считаться летними, а какие - зимними. Только в таком случае возможно отдельное нормирование.

5. Имеется ли возможность официально удержать с зарплаты водителя произведенный им перерасход ГСМ?

Да, такая возможность работодателю будет предоставлена, если перерасход ГСМ будет произведен по вине данного водителя. Для этого созывается специальная комиссия, в состав которой входят помимо директора и другие компетентные специалисты - ТК, статья №247. Водитель должен объяснить причину возникшего перерасхода топлива. Директор компании имеет право издать соответствующее распоряжение об удержании денежных средств с водителя после расчета ущерба всей компании. Но этот размер не должен быть выше одного размера среднемесячного заработка - ТК, статья №248. Через суд денежные средства взыскиваются с водителя, если месячный срок уже пропущен или размер ущерба выше установленной законодательством суммы.

Бухучет по ГСМ для «упрощенки»

|

Операция |

Документальное подтверждение |

Бухгалтерская проводка |

|

|

Приобретение ГСМ оплачивается с помощью подотчетного лица |

Кассовый ордер расходного типа |

Дт счета «71» - Кт счета «50» (проводка выданных денежных средств подотчетному лицу для приобретения ГСМ) |

|

|

Авансовый отчет подотчетного лица |

Дт счета «10» субсчет «Топливо» - Кт счета «71» (принятие к учету приобретенных ГСМ) |

||

|

Путевой лист |

Дт счета «20» («25», «26») - Кт счета «10» субсчет «Топливо» (при списании стоимости потраченного ГСМ на расходы) |

||

|

При покупке ГСМ оплата производилась в форме безналичного расчета с продавцом |

Выписка со счета компании, работающей по УСН |

Дт счета «60» - Кт счета «51» (при перечислении денежных средств для приобретения ГСМ) |

|

|

Накладная (другой первичный документ от поставщика) |

Дт счета «10» субсчет «Топливо» - Кт счета «60» (при бухучете приобретенных ГСМ) |

||

|

Путевой лист |

Дт счета «20» («25», «26») - Кт счета «10» субсчет «Топливо» (при списании стоимости затраченного топлива на расходы) |

АДИМ

сколько ж тут брехни - начиная прямо с заголовка!

Даня

подскажите пожалуйста норма расхода на тайоте калдине с обьемом 1.8 или же 2.0

Компании, в которых используются транспортные средства, обязаны считаться с нормами расхода по ГСМ на 2018 год. Перед тем, как списывать, затраты по приобретению топлива актуализируются в экономическом плане.

Первоначально организация определяется, какой именно тип топлива будет использоваться в дальнейшем, после чего устанавливается норма по списанию. Стоит отметить, что водитель этим не занимается. Это задача руководства, так как доверить заполнение путевого листа водителю — ошибка. Он может туда вписать все, что угодно, а вот проверить правильность заполненного не представляется возможным.

Итак, в статье мы обсудим тему норм расхода топлива на текущий год в последней редакции.

Порядок списания ГСМ был упрощен Минтранс по установке на текущий год. Появились нововведения для легковых и грузовых ТС по распоряжению No АМ-23-р — главным юридическим актом РФ по этому пункту.

Минтранс регулярно прослеживает показатели расхода вместе с внесением новых моделей авто для соответствия норм для грузовых, легковых и тихоходов в том числе. В 2017 году в таблицу были внесены такие автомобили, как Toyota RAV4 2,0 2W, Lada Granta 219020 1.6, Honda Accord IX 2,4.

Содержимое документа распоряжения о расходе горюче-смазочного материала на автомобилях меняется регулярно, за чем, собственно, и следит министерство транспорта РФ. Тем не менее, по их указанию, организации не обязаны устанавливать нормы по последней редакции документа. В 2018 году разрешается устанавливать собственные нормы при наличии внутреннего приказа по предприятию. Тем не менее, чтобы расходы ГСМ учитывались, необходимо подтверждение покупки, а именно:

- отчет по карте;

- чеки контрольно-кассовой техники;

- талоны.

Любое подтверждение из вышеперечисленных считается действительным. Помимо этих документов нужно предоставить подтверждение, что водитель эксплуатировал автомобиль в нуждах компании. Что можно предоставить:

- путевой лист (оформление не имеет значения);

- распечатки отчетов систем по пробегу авто и расходу топлива. Наличие подписи обязательно.

Как провести расчет нормы расхода топлива

Минтранс указал, что любые нормы топлива базовые, и составлять их положено по мощности двигателя. Также стоит отметить, что необходимо учитывать определенные условия, при которых используется транспортное средство. Это необходимо для того, чтобы расходы были максимально приближены к реальным. К примеру, в зимний период при выполнении расчета расхода ГСМ к данным по таблице прибавляется от 5 до 20%.

В последней редакции на 2018 год объясняется различие данного коэффициента. Все зависит не только от зимних условий, но и где именно использовался автомобиль. В южной части зимы более мягкие, потому и топлива расходуется на 5% больше, по сравнению с летним периодом. На Севере условия жестче, потому 20%. Это относится к грузовым и легковым ТС.

Также при расчете топлива необходимо учитывать размер населенного пункта. Если население того или иного города не насчитывает 100 000 человек, то коэффициент компания может повысить до 5%. Если население больше, то, соответственно, и процент выше. Если брать город-миллионник, то коэффициент составит до 35%.

В распоряжении 2018 указывается, что при расчете расхода ГСМ нужно учитывать также и возраст ТС. То есть, если машина старше 5 лет, то необходимо использовать повышенный коэффициент в 5%. Если машина старше 8 лет — 10%.

Нормы расхода топлива на 2018 год для транспортных средств в таблице

На текущий момент российские организации используют более 700 марок автомобилей. В таблице есть, из чего выбрать, и скорее всего, вы сможете выполнить свой расчет без проблем. Бывают случаи, когда используемой вами марки в таблице нет. Как же быть в таком случае? По закону организация имеет право использовать данные завода изготовителя, и уже по ним утверждать нормативы.

Нормы расхода топлива на легковые автомобили

Базовые нормативы рассчитываются на 100 км. Специалисты Минтранс предоставляют рекомендацию по нормативам для легковушек, популярных в РФ:

- четверка ВАЗ — 8.5 л;

- ВАЗ-21099 — 7.7 л;

- Audi A6 — 13 л.

Нормы расхода топлива в таблице для грузовых автомобилей

Что характерно, для грузовых ТС особых изменений по сравнению с предыдущим 2017 годом нет. Из популярных:

- КамАЗ — от 21 до 30 л;

- УАЗ-3159 — 16 л;

- Газель — от 17 л.

Единственным существенным нововведением в 2018 году стал повышенный норматив для спец. техники. Речь идет о такой технике, как, например, строительный КамАЗ. Если машина используется за пределами города, на трассе, коэффициент понижается.

Нормы расхода топлива на трактора в сельском хозяйстве

По последней редакции, что касается сельскохозяйственной техники, а именно, тракторов, то здесь изменений не было за последние годы. То есть, норматив составляет от 7 до 30 литров на 100 километров. Это особое приложение, потому, если будут внесены какие-либо изменения, сразу же поступит оповещение.

Приказ на нормы расхода топлива образец 2018

Нормы расхода топлива устанавливаются компаниями и ИП не только для контроля за использованием ГСМ, но и для возможности снижения налоговой базы. Такие нормативы актуальны для субъектов хозяйствования, использующих в своей деятельности автотранспорт, в т.ч. для перевозок грузов или пассажиров.

Как применять нормы расхода топлива (Минтранс РФ)

Стандарты по объему списываемого топлива нужны для минимизации рисков возникновения споров с контролирующими органами, в т.ч.:

- нормы расхода топлива и смазочных материалов помогают вывести объективную величину прочих издержек в себестоимости товаров или услуг;

- объем потребленного ГСМ напрямую влияет на размер налога на прибыль .

Учет топливных ресурсов можно вести и по фактическим затратам, но при налоговой проверке надо будет обосновать каждый литр бензина.

Обязательства по нормированию топливных затрат не предусмотрены налоговым правом, такого требования к предприятиям и ИП нет и у Минфина. Метод списания топлива с учетом нормативов вызван необходимостью обосновывать всю сумму затрат, включенных в налоговую базу по налогу на прибыль.

Кто устанавливает нормы расхода топлива:

- Минтранс – в 2018 году рекомендуемые нормативы приведены в распоряжении от 14.03.2008 г. № АМ-23-р (ред. от 14.07.2015). Нормы расхода топлива Минтранса РФ могут использоваться компаниями и ИП в качестве ориентира или рекомендации, но для автотранспортных и занятых в системе контроля и управления предприятий эти стандарты обязательны к применению. Такая позиция отражена налоговиками в письме от 21.09.2015 г. № АС-4-10/16581 и в п. 1 Раздела 1 приложения к распоряжению № АМ-23-р.

- Сами субъекты хозяйствования также могут рассчитывать и утверждать нормативы расхода ГСМ (например, при помощи акта контрольного замера или приказа).

Нормы расхода топлива 2018 года могут содержать ряд понижающих или повышающих коэффициентов – это необходимо для оптимизации затрат с учетом времени года и особенностей транспортного движения в конкретной местности.

Законодательно регламентирует нормы расхода топлива Минтранс РФ, последняя редакция его нормативов учитывает корректировки, внесенные распоряжением № НА-80-р от 14.07.2015 года. Если нормы по топливу, маслам или другим ГСМ были превышены, необходимо подготовить документы, которыми можно обосновать необходимость повышенного расхода в конкретной ситуации. Для этой цели понадобятся путевые листы .

Нормы расхода топлива на 2018 год устанавливаются обособленно для разных марок и моделей машин с привязкой к модификации автомобиля. Топливные стандарты существуют нескольких типов:

- Базовые нормы расхода топлива. Они измеряются в литрах на каждые 100 км пробега при условии, что транспортное средство будет в снаряженном состоянии.

- Транспортная норма с измерителями в литрах на 100 км пути в условиях ведения транспортных работ.

- Нормативы для автобусов, самосвалов.

- Лимиты по грузовым автомобилям, отражаемые в литрах с привязкой к 100 тонно-километрам.

Не во всех случаях обозначается литрами норма расхода топлива, газ фиксируется в кубических метрах КПГ. Если речь идет о сжиженном газе, то измерителем является литр СУГ.

Расчет нормы расхода топлива

Расчет лимитов по топливу осуществляется отдельно для каждого маршрута и автомобиля. Величина возможных поправочных коэффициентов берется из Раздела 2 приложения к распоряжению Минтранса № АМ-23-р. Для одной машины разрешается применять одновременно несколько коэффициентов в зависимости от обстоятельств и текущих потребностей.

Например, автомобиль ВАЗ-21114 12 июля 2018 года был направлен из Феодосии (Республика Крым) в Анапу (Краснодарский край). Во время движения водитель пользовался кондиционером. Машина 2011 года выпуска (эксплуатируется более 5 лет), общий пробег равен 112 тыс. км. Расстояние между точками выезда и прибытия равно 214 км. Расчет:

- базовые нормы расхода топлива на 2018 год Минтранс для этой марки и модели авто установил на уровне 8,1 л на 100 км;

- с учетом срока эксплуатации автомобиля и общего километража пробега можно применить корректирующий коэффициент повышающего типа, равный 5%;

- нормы расхода топлива и материалов могут быть увеличены на 7% за счет эксплуатации транспортного средства с включенным кондиционером.

Для получения итогового значения используем стандартную формулу (п. 7 распоряжения Минтранса № АМ-23-р):

Норма = 0,01 х Базовая норма расхода топлива х Текущий пробег по маршруту в км х (1 + 0,01 х Суммарное значение повышающих и понижающих коэффициентов).

По условиям примера расчет нормы расхода топлива выглядит так:

0,01 х 8,1 х 214 х (1 + 0,01 х (5 + 7)) = 19,41 л.

Нормы расходов топлива на транспорте для этого маршрута будут составлять 19,41 л.

Способы подсчета нормы расхода бензина своего автомобиля полезно знать каждому автовладельцу. Это поможет правильно оценить финансовые затраты при длительных поездках, а также общую стоимость грузовых и пассажирских перевозок . Существует множество вариантов подсчета расхода бензина на автотранспорте. Вопрос лишь в том, для каких целей это нужно.

Простому автовладельцу достаточно будет определить средний и моментальный расход ГСМ, в то время как для профессионалов, в том числе для бухгалтеров предприятий, на балансе которых находятся автотранспортные средства, более интересна будет удельная норма расхода топлива , а также норма его расхода при различных условиях работы.

ГСМ и путевой лист

Под горюче-смазочными материалами (ГСМ) понимают не только само топливо, в качестве которого может выступать бензин, дизель или газ, но и всевозможные смазочные материалы и жидкости (тормозная, охлаждающая). ГСМ – это любые материалы, которые используются в обслуживании автотранспорта.

Для списания ГСМ на предприятии Минтрансом РФ разработаны особые нормативы, при этом не запрещает использовать и нормативы собственной разработки. В последнем случае они будут учитывать различные понижающие и повышающие коэффициенты, связанные с временем года, погодой и другими факторами, при которых происходит эксплуатация автотранспорта.

Расчет ГСМ (под которыми в нашей статье будет подразумеваться именно топливо) в организации ведется при помощи первичного учетного документа – путевого листа . Именно путевые листы содержат информацию о времени отправления и возврата транспорта на начальную точку пути, нормы расхода топлива и прочих расходных материалов, подробные характеристики груза, а также данные о цели поездки и другие сведения, которые имеют к ней отношение.

Важно! В большинстве случаев используется готовый бланк путевого листа формы № 3 . При использовании автотранспорта в коммерческих целях используется бланк формы № ПГ-1, а при использовании грузового транспорта с повременной оплатой труда – формы № 4-П.

Простая формула подсчета ГСМ

Есть несколько очень простых способов подсчета расхода бензина и иного топлива. К примеру, вычислить моментальный (мгновенный) расход, то есть количество топлива, потребляемого в данный момент времени, можно при помощи встроенного бортового компьютера. На нем отображается много полезной информации, включая средний расход бензина на 100 км, норма расхода топлива за текущую поездку и моментальный расход. При помощи бортового компьютера можно легко задать параметры новой поездки и увидеть на экране необходимое для нее количество бензина или дизеля.

Но что делать, если в автомобиле нет такого компьютера? Использовать формулу:

Расход топлива на 100 км = потраченное количество топлива (л) / количество пройденного пути (км) * 100

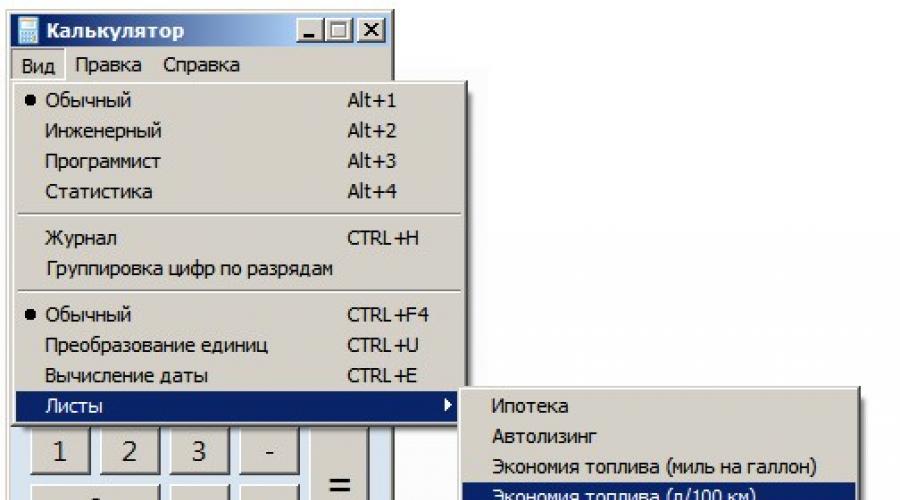

Чтобы не подсчитывать все вручную, можно воспользоваться стандартным калькулятором, встроенным в операционную систему Windows 7, 8, 10 . Для этого во вкладке «Вид » калькулятора выбираем раздел «Листы » и нажимаем на строчку «Экономия топлива (л/100 км) »:

Вернуть калькулятор в стандартный режим работы можно при помощи одновременного нажатия на клавиши Ctrl и F4 .

Чтобы проверить расход топлива «от полного бака » автомобиля, необходимо:

- На автозаправке залить полный бак;

- Записать текущий километраж (пробег), выставленный на спидометре;

- Использовать автомобиль до тех пор, пока не появится сигнал о критическом уровне топлива в баке;

- Снова заправить полный бак;

- Записать количество пройденных километров со времени предыдущей заправки и количество залитого в последний раз бензина;

- Использовать приведенную выше формулу.

Такой способ подсчета расхода бензина имеет серьезные погрешности. Лучше всего проводить ее регулярно, это поможет выявить зависимость расхода бензина от погодных факторов, дорожных условий и других переменных.

Важно! Внезапное увеличение потребления топлива может свидетельствовать о наличии серьезной неполадки в работе автомобиля.

Как подсчитать нормативный расход бензина?

Существует и более профессиональный способ подсчета расхода бензина или дизеля, установленный распоряжением Минтранс России от 14.03.2008 № АМ-23-р . Для каждой модели, марки и модификации автомобиля указанным распоряжением установлена своя норма расхода топлива, которая зависит, в том числе, и от условий работы транспорта, его классификации и назначения.

Формула подсчета нормы расхода бензина для легкового автотранспорта выглядит так:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

- где Qн – нормативный расход бензина, в литрах;

- Hs – базовая норма расхода бензина по отношению к пробегу автомобиля, в л/100 км (свои цифры для каждого вида и типа транспорта есть в приложении к указанному распоряжению Минтранса);

- S – пробег автомобиля, в км;

- D – повышающий или понижающий поправочный коэффициент, по отношению к норме, в процентах. Все поправочные коэффициенты представлены в распоряжении Минтранса.

Под пробегом автомобиля (S) в данной формуле понимается не общий пробег, а то расстояние, которое вы проехали или только собираетесь проехать при заданных погодных или иных условиях. При использовании поправочных коэффициентов необходимо быть осторожным. К примеру, в формулу нельзя вставлять коэффициент за использование кондиционера в зимнее время. А вот климат-контроль используется в любое время года.

Важно! Коэффициент на использование автомобиля в населенном пункте не применяется в случае, если транспорт работает за его пределами. Однако при работе за заданный промежуток времени и по городу, и за его границами придется сделать два отдельных расчета.

В качестве примера расчета возьмем следующие условия: легковой автомобиль марки ГАЗ-24-10 используется в горной местности на высоте от 300 до 800 метров над уровнем моря, а общий пробег за заданный промежуток времени составляет 244 км.

В соответствии с информацией, представленной в распоряжении Минтранса РФ № АМ-23-р, базовая норма расхода топлива для автомобиля нашей модели составляет 13 литров на каждые 100 километров (Hs). Надбавка (поправочный коэффициент D) за работу в горных условиях равна 5%.

Отсюда подсчет нормативного расхода бензина в рамках пробега 244 км:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5) = 33,3 л

Поправочные коэффициенты, влияющие на расход топлива

О базовых нормах расхода топлива на каждые 100 км пути можно узнать не только в распоряжении Минтранса, но и в технической (паспортной) документации к автомобилю. При подсчете нормы расхода бензина необходимо учитывать множество поправочных коэффициентов:

- В холодное время года используются повышающие коэффициенты расхода топлива, в зависимости от региона. На Юге – от +5% до +7%, в Центре и на Урале – от +10% до +12%, в Сибири и на Севере — +15%, на Крайнем Севере – от +18% до +20%;

- Повышающий коэффициент действует и при использовании автомобиля в населенных пунктах. В городах с населением более 3 миллионов человек — +25%, от 1 до 3 миллионов человек — +20%, от 250 тысяч до 1 миллиона человек — +15%, от 100 до 250 тысяч — +10%;

- Для старых автомобилей старше 5 лет с пробегом более 100 тыс. км — +5% расхода топлива. Для автомобилей старше 8 лет и пробегом более 150 тыс. км — +10%.

Особые поправочные коэффициенты подставляются в формулу и при использовании кондиционера или климат-контроля (+7%) , при перевозке нестандартных и тяжеловесных грузов (от +15% до +35%) и даже при использовании грузовых автомобилей без учета перевозимого груза (+10%). Дополнительно, для подсчета нормы расхода топлива в случае грузового автотранспорта используется метод спутникового слежения за его перемещениями.