Разница между расходами и затратами. Видео: различие понятий — издержки, затраты и расходы

Затраты

Расходы - это

Издержки - это

Затраты – понятие более узкое , чем издержки.

Но никак не наоборот.

Разница между затратами и себестоимостью

Затраты на производство связаны с теми расходами, которые предприятие производит непосредственно на выпуск продукции. К ним относятся материалы и комплектующие, заработная плата и налог на доходы физических лиц, амортизация используемого оборудования и электроэнергия. Все эти затраты прямо или косвенно относятся на производимые товары, потому их обязательно необходимо включать в затраты на производство.

Себестоимость складывается из затрат на производство с добавлением накладных расходов , которые не могут быть распределены прямо пропорционально между единицами товара, но тем не менее закладываются в их себестоимость. Например, сюда входят управленческие расходы на аренду помещений, содержание офиса и оплата труда непроизводственных сотрудников.

Себестоимость – более широкое понятие, которое кроме затрат на производство включает в себя и другие расходы, называемые накладными, или управленческими.

Себестоимость – общая характеристика продукции , а затраты на производство – частный показатель.

Затраты на производство используются для расчета себестоимости, а не наоборот.

Затраты на производство включают расходы, которые были непосредственно произведены при изготовлении продукции, себестоимость кроме производственных затрат включает также и управленческие расходы.

Варианты расчетов цены на медицинские услуги

Расчет тарифа на медицинские услуги в системе ОМС.

На сегодняшний день тарифы в системе ОМС включают 4-5 видов затрат, т.е. не все затраты ЛПУ. Те затраты, которые не компенсирует тариф, должны компенсировать бюджетные средства. Основными видами затрат, включаемыми в цену медицинской услуги в системе ОМС, являются оплата труда медицинских работников, начисления на оплату труда, медикаменты и перевязочные средства, расходы на продукты питания (для стационара), мягкий инвентарь (в ряде регионов).

Методика расчета статьи «Оплата труда» (коды 110111-110115).

Для расчета расходов на статье «Оплата труда» необходимо располагать данными о количестве должностей по штатному расписанию, среднемесячному должностному окладу (исходя из тарификации). Сначала находится месячный фонд заработной платы (например, общее количество врачей терапевтического отделения умножается на среднемесячную заработную плату по тарификации), затем полученное число умножается на 12 мес. и находится годовой фонд заработной платы.

Кроме того, может рассчитываться фонд зарплаты для оплаты ночных, праздничных дежурств, замещения работников, находящихся в отпусках, премиальный фонд.

Решение.

1. Месячный фонд основной заработной платы в терапии :

(4 чел· 23000) + (19 чел· 14000) + (11чел· 8000) = 92000 + 266000 + 88000 = 446000 руб.

2. Годовой фонд основной заработной платы в терапии:

446000· 12 мес = 5352000 руб.

3. Месячный фонд основной заработной платы в хирургии:

(8· 31000) + (26· 16000) + (18· 9500) = 248000 + 416000 + 171000 = 835000 руб.

4. Годовой фонд основной заработной платы в хирургии:

835000· 12 мес = 10020000 руб.

5. Месячный фонд основной заработной платы в детском отделении:

(4· 23000) + (20· 14000) + (12· 8000) = 92000 + 280000 + 96000 = 468000 руб.

6. Годовой фонд основной заработной платы в детском отделении:

468000· 12 мес = 5616000 руб.

7.Основные расходы по заработной плате:

5352000 + 10020000 + 5616000 = 20988000 руб.

Штатный состав отделений

Административная служба 10

Столовая 5

Прачечная 5

Отделение А 20

Отделение В 30

Задание 1

Расчет цены медицинской услуги в стационаре с использованием «пошагового метода» определения затрат

Порядок выполнения задания:

1) Изучите учебный материал для выполнения задания, изложенный в разделе «Ценообразование в здравоохранении».

2) На основании имеющегося примера рассчитайте цену медицинской услуги в стационаре.

3) Результат вычислений представьте в письменном виде с обязательным использованием таблицы, предлагаемой в примере.

Вариант 1

Больница на 400 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 150 и 250 коек. Средняя продолжительность пребывания в больнице составляет 6 дней в отделении А и 10 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

Административная служба 1440

Столовая 475

Прачечная 350

Лечебные отделения

Отделение А 1450

Отделение В 1640

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 12

Столовая 6

Прачечная 7

Отделение А 30

Отделение В 35

Столовая 30

Отделение А 60

Отделение В 90

Вариант 2

Больница на 450 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 250 и 200 коек. Средняя продолжительность пребывания в больнице составляет 10 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 1640

Столовая 575

Прачечная 380

Лечебные отделения

Отделение А 2450

Отделение В 2640

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 14

Столовая 8

Прачечная 7

Отделение А 35

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 30

Отделение А 60

Отделение В 90

Вариант 3

Больница на 150 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 100 и 50 коек. Средняя продолжительность пребывания в больнице составляет 9 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 640

Столовая 275

Прачечная 125

Лечебные отделения

Отделение А 1250

Отделение В 1440

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 10

Столовая 4

Прачечная 4

Отделение А 20

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 20

Отделение В 30

Вариант 4

Больница на 120 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 70 и 50 коек. Средняя продолжительность пребывания в больнице составляет 10 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 740

Столовая 230

Прачечная 120

Лечебные отделения

Отделение А 1150

Отделение В 1340

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 8

Столовая 3

Прачечная 2

Отделение А 15

Отделение В 12

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 20

Отделение В 30

Вариант 5

Больница на 220 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 120 и 100 коек. Средняя продолжительность пребывания в больнице составляет 10 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 840

Столовая 210

Прачечная 320

Лечебные отделения

Отделение А 1250

Отделение В 1310

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 12

Столовая 5

Прачечная 4

Отделение А 25

Отделение В 22

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 30

Отделение В 20

Вариант 6

Больница на 200 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 50 и 150 коек. Средняя продолжительность пребывания в больнице составляет 6 дней в отделении А и 11 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 1220

Столовая 375

Прачечная 250

Лечебные отделения

Отделение А 1050

Отделение В 1240

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 11

Столовая 6

Прачечная 5

Отделение А 15

Отделение В 25

4. Объем прачечных услуг (кг в неделю)

Столовая 30

Отделение А 60

Отделение В 90

Вариант 7

Больница на 340 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 200 и 240 коек. Средняя продолжительность пребывания в больнице составляет 5 дней в отделении А и 9 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 1640

Столовая 575

Прачечная 380

Лечебные отделения

Отделение А 2450

Отделение В 2640

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 14

Столовая 8

Прачечная 7

Отделение А 35

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 30

Отделение А 60

Отделение В 90

Вариант 8

Больница на 250 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 100 и 150 коек. Средняя продолжительность пребывания в больнице составляет 9 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 640

Столовая 275

Прачечная 125

Лечебные отделения

Отделение А 1250

Отделение В 1440

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 10

Столовая 4

Прачечная 4

Отделение А 20

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 20

Отделение В 30

Вариант 9

Больница на 360 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 160 и 200 коек. Средняя продолжительность пребывания в больнице составляет 8 дней в отделении А и 12 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 740

Столовая 230

Прачечная 120

Лечебные отделения

Отделение А 1150

Отделение В 1340

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 9

Столовая 3

Прачечная 2

Отделение А 15

Отделение В 12

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 20

Отделение В 30

Вариант 10

Больница на 270 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 170 и 100 коек. Средняя продолжительность пребывания в больнице составляет 8 дней в отделении А и 11 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 840

Столовая 210

Прачечная 320

Лечебные отделения

Отделение А 1250

Отделение В 1310

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 12

Столовая 5

Прачечная 4

Отделение А 25

Отделение В 22

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 30

Отделение В 20

Вариант 11

Больница на 170 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 100 и 70 коек. Средняя продолжительность пребывания в больнице составляет 8 дней в отделении А и 11 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 640

Столовая 275

Прачечная 125

Лечебные отделения

Отделение А 1150

Отделение В 1340

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 10

Столовая 4

Прачечная 4

Отделение А 20

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 10

Отделение А 20

Отделение В 30

Вариант 12

Больница на 420 коек оказывает медицинскую помощь стационарным больным диагностических групп А и В. Количество коек в отделении А и В соответственно 200 и 220 коек. Средняя продолжительность пребывания в больнице составляет 7 дней в отделении А и 10 дней в отделении В. Из вспомогательных отделений в больнице имеются административная служба, столовая и прачечная. Заполняемость отделений больницы – 100%. Рассчитать стоимость лечения в стационаре по отделениям.

Дополнительная информация

1. Затраты больницы по отделениям

Вспомогательное отделение Денежные единицы

Административная служба 1640

Столовая 675

Прачечная 380

Лечебные отделения

Отделение А 2450

Отделение В 2640

2. Базовые единицы для каждого вспомогательного отделения

Административная служба количество сотрудников в отделениях

Столовая количество порций

Прачечная вес белья (в кг)

3. Штатный состав отделений

Административная служба 14

Столовая 8

Прачечная 7

Отделение А 35

Отделение В 30

4. Объем прачечных услуг (кг в неделю)

Столовая 30

Отделение А 60

Отделение В 90

Группа______ Ф.И.О.______________________________ Вариант_____

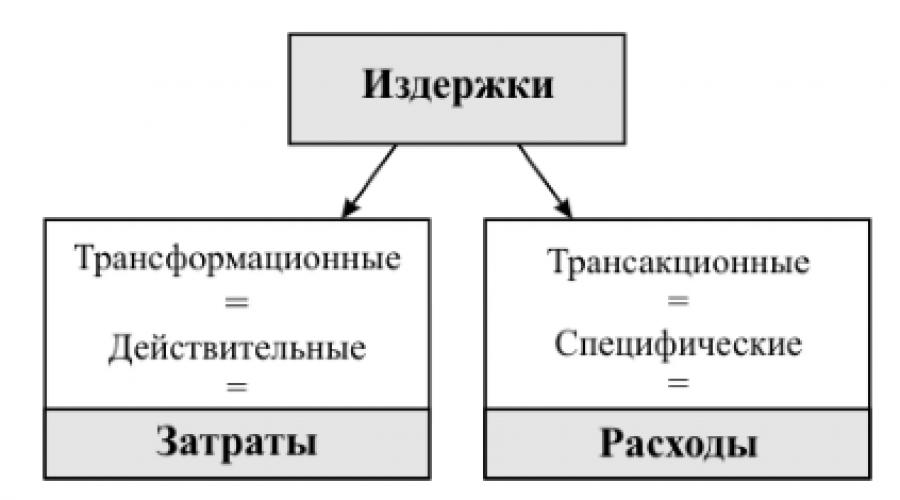

Разница между затратами, расходами и издержками

Затраты - это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Расходы - это затраты определенного периода времени , документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Издержки - это совокупность различных видов затрат на производство и продажу услуг (продукции).

Затраты – понятие более узкое , чем издержки.

Издержки включают в себя затраты , но никак не наоборот.

Затраты подразделяются в зависимости от направленности расходования ресурсов – материальные, финансовые, трудовые, а издержки связаны с определенным периодом или стадией производства и реализации товара.

В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов - калькулирование себестоимости продукции. Результатом калькулирования является себестоимость, которая формируется в производстве, но признается расходом в момент продажи. Только в момент продажи продукции могут быть отражены доходы, расходы и прибыль от ее реализации. В ходе производственного процесса эти показатели не могут быть признаны в силу того, что характеризуют именно процесс обращения и еще «не существуют» до продажи продукции. Производственная бухгалтерия как раз и основывается на необходимости исчислить себестоимость без влияния каких-либо прибылей и убытков, то есть, как указано во всех учетных стандартах, «по сумме фактических затрат».

Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не уменьшает капитал организации.

Таким образом, осуществление затрат -- это уменьшение одних активов с условием равновеликого прироста других активов либо прирост активов и обязательств на одну и ту же величину. Это «перетекание» стоимости отражается на калькуляционных счетах. Дадим иное определение затрат.

Затраты - это принятая к учету стоимостная оценка использованных ресурсов различного вида - материальных, финансовых, трудовых и прочих, - стоимость которых может быть измерена с достаточной степенью надежности.

Затраты осуществляются в течение определенного периода. Период накопления затрат может заканчиваться событиями двух принципиально различных типов. Завершение периода накопления затрат определяется либо тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены данные затраты, либо когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию либо активов, либо расходов.

Затраты могут приводить к образованию активов двух видов -- оборотных и внеоборотных. Затраты, понесенные с целью создания и отнесенные на формирование стоимости оборотных активов, называются некапитализированными (некапитальными). Затраты, понесенные с целью создания и формирующие стоимость внеоборотных активов, называются капитализированными (капитальными).

Примерами осуществления затрат с целью создания оборотных активов можно считать расходование различных ресурсов в целях производства продукции:

ДЕБЕТ 20 КРЕДИТ 70

Израсходованы трудовые ресурсы;

ДЕБЕТ 20 КРЕДИТ 10

израсходованы материальные ресурсы;

ДЕБЕТ 20 КРЕДИТ 02

ДЕБЕТ 20 КРЕДИТ 05

При этом создание оборотного актива (готовой продукции) отражается с одновременным списанием всей суммы накопленных затрат:

ДЕБЕТ 43 КРЕДИТ 20.

Примером осуществления затрат с целью создания внеоборотных активов можно считать расходование ресурсов при строительстве объекта недвижимости:

ДЕБЕТ 08 КРЕДИТ 70

израсходованы трудовые ресурсы;

ДЕБЕТ 08 КРЕДИТ 10

израсходованы материалы;

ДЕБЕТ 08 КРЕДИТ 02

использованы основные средства;

ДЕБЕТ 08 КРЕДИТ 05

использованы нематериальные активы.

При этом создание внеоборотного актива (объекта основных средств) отражается с одновременным списанием всей суммы накопленных затрат:

ДЕБЕТ 01 КРЕДИТ 08.

К образованию расходов могут приводить как капитализированные, так и капитализированные затраты.

Причем в первом случае это, как правило, означает негативный, нежелательный исход, а во втором случае такой исход может быть и нормальным, ожидаемым.

Приведем примеры, когда расходами признаются капитализированные затраты. Ими могут стать затраты по научно-исследовательским, опытно-конструкторским и технологическим работам, которые не дали положительного результата. Они признаются внереализационными расходами (п. 7 ПБУ 17/02):

ДЕБЕТ 91 КРЕДИТ 08.

Еще один случай -- вложения в создание внеоборотных активов при любом выбытии этих объектов. Они признаются расходами при продаже, передаче в уставный капитал, передаче безвозмездно незавершенного строительства, незавершенных НИОКР и т. д.:

ДЕБЕТ 91 КРЕДИТ 08.

Можно привести примеры признания расходами некапитализированных затрат. Так, себестоимость выполненных работ, оказанных услуг признается расходом в момент подписания акта или по мере завершения определенного календарного периода:

ДЕБЕТ 90 КРЕДИТ 20, 23.

Также затраты, понесенные в связи со сдачей основных средств в аренду, признаются расходами по мере завершения календарного периода:

ДЕБЕТ 90 КРЕДИТ 20.

И, наконец, затраты на производство, не давшее результата, признаются расходами в случае принятия решения о прекращении производства:

ДЕБЕТ 91 КРЕДИТ 20, 23.

Как правило, для создания актива или выполнения работы, услуги должны быть израсходованы ресурсы самых различных видов. Именно большое количество операций по использованию тех или иных ресурсов и длительный период их осуществления заставляют бухгалтера калькулировать. Если бы на создание продукта расходовался только один ресурс и только один раз, то и калькулировать было бы нечего. Здесь под калькулированием мы понимаем выделение и накопление затрат, понесенных для создания продукта, на определенных калькуляционных затратных счетах: 08 -- для капитализированных затрат, 20, 23, 25, 26, 29 - для капитализированных.

Таким образом, мы готовы построить общую схему бухгалтерского учета затрат и расходов. Шаг 1. Отражение затрат:

ДЕБЕТ 08 КРЕДИТ 10, 70,60, 02 и др.

израсходованы ресурсы различного рода в целях создания внеоборотных активов и накопления капитализированных затрат;

ДЕБЕТ 20,23 и др. КРЕДИТ 10, 70, 60 и др.

израсходованы ресурсы различного рода в целях создания оборотных активов, выполнения работ, оказания услуг и накоплены некапитализированные затраты;

ДЕБЕТ 20, 23 и др. КРЕДИТ 25, 26

перераспределены накопленные общепроизводственные и общехозяйственные затраты по различным оборотным активам, работам и услугам.

Шаг 2. Признание активов:

ДЕБЕТ 01, 04 и др. КРЕДИТ 08

принят к учету объект внеоборотных активов после завершения периода накопления капитализированных затрат;

ДЕБЕТ 43 КРЕДИТ 20, 23

принят к учету объект оборотных активов после завершения периода накопления некапитализированных затрат.

Шаг 3. Признание расходов:

ДЕБЕТ 91 КРЕДИТ 01, 04 и др.

признан расход в случае выбытия объектов внеоборотных активов;

ДЕБЕТ 90 КРЕДИТ 41,43,10 и др.

признан расход в случае выбытия объектов оборотных ак-тивов;

ДЕБЕТ 90 КРЕДИТ 20, 23

признан расход в случае списания накопленной себестоимости работ, услуг;

ДЕБЕТ 91 КРЕДИТ 08

списаны капитализированные затраты, не приведшие к признанию объекта внеоборотных активов;

ДЕБЕТ 91 КРЕДИТ 20, 23

списаны капитализированные затраты, не приведшие к признанию оборотных активов.

Приведенные бухгалтерские записи позволяют обобщить сказанное выше.

Таким образом мы можем сделать вывод что:

Затраты - есть сумма стоимостей использованных ресурсов. Признание затрат означает «перетекание» одних видов активов в другие либо равновеликое увеличение активов и обязательств. Это не уменьшает капитала организации, а поэтому не приводит к признанию расходов. Окончание периода накопления затрат означает необходимость признания актива или расхода. Расходом признаются затраты, не приведшие к образованию оборотного или внеоборотного актива. Также расходом признается списание оборотного актива, не связанное с его производственным потреблением, или списание внеоборотного актива по любым причинам.

Как мы видим, признание расходов всегда осуществляется на счетах 90 или 91 - счетах, на которых доходы «встречаются» с расходами и формируют прибыль. Поэтому следует подчеркнуть, что расходы отражаются только по дебету этих счетов. Говорить об отражении расходов на затратных счетах (08,97,15,20 и т. п.) некорректно. Эти счета не связаны с образованием финансового результата, они находятся в начале производственной цепочки, и лишь по ее окончании приводят к финансовому результату. Однако и дать определение расходам как суммам, отраженным по дебету счетов 90 или 91, было бы неверно, поскольку суть определения должна быть противоположной -- по дебету указанных счетов могут быть отражены только те суммы, которые «имеют право» влиять на сумму прибыли, то есть которые признаются расходами, поскольку уменьшают капитал организации.

бухгалтерский отчетность финансовый дебиторский

Основная цель бухгалтерского учета, а точнее, той его составляющей, которую принято называть финансовым учетом — формирование достоверной информации об имущественном положении и финансовых результатах деятельности организации. В современных экономических условиях бизнес принято оценивать не столько по имущественному положению, сколько по результатам деятельности организации. Действительно, оценка имущественного положения важна, если владелец собирается реорганизовывать, либо вообще ликвидировать производство — тогда актуальны данные о стоимости имущества, о том, сколько можно выручить от его продажи. Напротив, приобретая с целью развития бизнеса организацию в целом как имущественный комплекс или только ее акции, принимая решение о выдаче займа, инвестировании средств, заключении партнерства, пользователь отчетности гораздо более нуждается в информации о прибыльности организации, о темпах ее роста. Эти данные говорят о возможностях организации заработать больше и не однократно, а постоянно в обозримом будущем (вспомним принцип непрерывности деятельности, закладываемый в учетную политику и влияющий на содержание отчетности), и потому выплатить дивиденды, возвратить займы, расплатиться с поставщиками и т.д.

Отсюда важнейшая проблема бухгалтера — достоверное формирование информации о финансовых результатах деятельности организации, которая отражается в ее отчете о прибылях и убытках (форма № 2).

В параграфе 69 раздела “Принципы“ Международных стандартов финансовой отчетности (Параграф 69 раздела “Принципы подготовки и составления финансовой отчетности“ МСФО. Здесь и далее тексты МСФО цитируются по изданию “Международные стандарты финансовой отчетности“ (М., издательство “Аскери“, 1999). Необходимость обращения к МСФО определяется еще и тем, что согласно Постановлению Правительства РФ от 06.03.98 № 283 именно в приближении к МСФО состоит реформа российского бухгалтерского учета.) указано, что элементами, непосредственно связанными с измерением прибыли, являются доходы и расходы.

Таким образом, формирование достоверного показателя прибыли (убытка) организации возможно только при условии правильного исчисления ее доходов и расходов.

Поскольку анализ содержания понятий “доходы“ и “активы“ целью данной статьи не является, мы с целью полноты картины лишь приведем их определения.

Доход — это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала (Параграф 70 раздела “Принципы подготовки и составления финансовой отчетности“.). Определение доходов, введенное в отечественную практику ПБУ 9/99, практически полностью соответствует определению того же термина в МСФО.

Активы — это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем (Параграф 49 раздела “Принципы подготовки и составления финансовой отчетности“.). Под будущими экономическими выгодами принято понимать потенциальную возможность прямо или косвенно способствовать:

· притоку в организацию денежных средств или их эквивалентов. Это происходит, если объект может быть:

А) использован обособленно или в сочетании с другими объектами в процессе производства продукции, работ, услуг, предназначенных для продажи, включая все стадии жизненного цикла этой продукции (от заготовления ресурсов до сбыта) и управление организацией в целом, без чего продукция не может быть произведена и реализована;

б) реализован или возмездно отчужден по иным основаниям (сделки мены, аренды и др.), включая погашение всех видов задолженности (по кредитам и займам, по дивидендам, отступное и т.п.);

· сокращению оттока из организации денежных средств или их эквивалентов. Для этого объект должен быть:

в) способен к применению в целях предотвращения непроизводительной утраты активов (имущество для обеспечения техники безопасности, оплата услуг по хранению активов, затраты по консервации основных средств и т.п.).

На определении понятия “расходы“ мы остановимся более подробно.

Понятие расходов для целей бухгалтерского учета

Определение расходов в ПБУ 10/99 также практически полностью соответствует определению того же термина в МСФО (что, безусловно, говорит в пользу ПБУ): расходы — это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущее к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала (Параграф 70 раздела “Принципы подготовки и составления финансовой отчетности“.). Однако не для каждого российского бухгалтера это привычно и понятно. Например, что означает необходимость изменения капитала организации? В печати можно встретить точку зрения, что под капиталом в данном случае понимаются те статьи, которые отражаются в соответствующем разделе пассива бухгалтерского баланса. В такой трактовке термина “капитал“ понятие “расходы“ становится совершенно бессмысленным. Мы предполагаем, что подобная трактовка берется авторами комментариев не для того, чтобы серьезно рассматривать в качестве расходов уменьшение уставного, резервного, добавочного капитала или чистой прибыли. Вероятнее всего, целью является указать на необходимость совершенствования нормативной базы бухгалтерского учета, поскольку ни один “бухгалтерский“ нормативный документ не содержит определения капитала с точки зрения его экономического содержания (В экономической теории под капиталом организации принято понимать общую стоимость ее активов за вычетом обязательств (Большой бухгалтерский словарь / Под ред. А.Н.Азриляна. — М.: Институт новой экономики, 1999. — 574 с.).), а ПБУ оперирует терминами, смысл которых можно трактовать весьма различно.

Какова все же необходимость понять, что такое расходы для целей бухгалтерского учета? Тот факт, что правильное исчисление прибыли возможно только при правильном отражении доходов и расходов, превращает данный вопрос из теоретического в сугубо практический. Поскольку в результате реформы российский бухгалтерский учет должен перейти на МСФО, изменяется и порядок его регулирования. На смену жесткому регламентированию учетных действий и процедур нормотворческими органами приходит подход к регулированию, принятый в экономически развитых странах. Этот подход предполагает, что роль государства (реализуемая через Минфин как государственный орган или через некоторый общественный совет — не столь важно) заключается в определении концептуальных основ ведения учета и формирования отчетности — принципов. Должна усиливаться роль профессионального суждения бухгалтера. Безусловно, подход не только правильный, но и в рыночных условиях единственно возможный — свобода предпринимательства не совместима со строгим инструктированием. Однако вопрос в другом: имея перед собой только принципы, готов ли российский профессиональный бухгалтер самостоятельно выбрать, что ему делать в той или иной ситуации. Не имея четкой инструкции, какой, например, было Положение о составе затрат (Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 5 августа 1992 года, в настоящее время отменено).) и не понимая, что такое расходы, бухгалтер в спорных ситуациях не сможет ни принять правильного решения, ни отстоять своей позиции перед проверяющими органами (аудитором или ревизионной комиссией). А это уже поставит под сомнение объем отраженной в отчетности прибыли — показателя, который анализируется пользователями отчетности глубже и тщательнее всех прочих показателей.

Чтобы считаться расходом отток активов должен уменьшать капитал. Например, оплату кредиторской задолженности (Дт60 Кт51) можно принять за отток активов (денег-то стало меньше), но будет ли при этом уменьшен капитал? Очевидно, нет, поскольку оба показателя (и активы и обязательства) уменьшатся на одну и ту же величину, значит, их разность останется неизменной (см. приведенное в сноске определение капитала). Получение сырья (Дт10 Кт60) означает увеличение обязательств, но капитал при этом опять-таки не уменьшается, поскольку и обязательства и активы увеличиваются на одну и ту же величину. Приходование готовой продукции (Дт43 Кт20) означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным. Капитал организации будет уменьшен, если оттоку (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов либо если обязательства прирастают без адекватного притока активов.

Примеры признания расходов:

· отгрузка продукции (Дт90 Кт43) означает выбытие актива на сумму иную, чем связанное с ним поступление другого актива — дебиторской задолженности (Дт62 Кт90), так как себестоимость продукции, как правило, меньше ее цены;

· присуждение или признание штрафов (Дт91 Кт76) означает увеличение обязательств без поступления каких-либо активов;

· признание курсовой разницы (Дт91 Кт52) отражает уменьшение активов без сокращения обязательств или притока других активов;

· списание дебиторской задолженности с истекшим сроком исковой давности (Дт91 Кт62) показывает уменьшение активов опять-таки без какого бы то ни было сокращения обязательств или появления других активов;

· начисление амортизации (дт20 Кт02) означает истощение активов (объекта основных средств), однако расходом признано быть не может, поскольку сопровождается равновеликим приростом другого актива — стоимости незавершенного производства.

Понятие затрат, различие затрат и расходов

В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов — калькулирование себестоимости продукции. Продуктом калькуляции является себестоимость, которая формируется в производстве, но признается расходом в момент продажи продукции. Только в момент продажи могут быть отражены доходы, расходы и прибыль от ее реализации. В ходе производственного процесса эти показатели не могут быть признаны в силу того, что характеризуют именно процесс обращения и еще “не существуют“ до продажи продукции. Производственная бухгалтерия как раз и основывается на необходимости исчислить себестоимость без влияния каких-либо прибылей и убытков, т.е., как указано во всех учетных стандартах, “по сумме фактических затрат“. Для разграничения терминов “затраты“ и “расходы“ важно понять, что осуществление затрат не уменьшает капитал организации.

Таким образом, в контексте рассматриваемой проблемы, осуществление затрат — это уменьшение одних активов с условием равновеликого прироста других активов, либо прирост активов и обязательств на одну и ту же величину. Это “перетекание“ стоимости отражается на калькуляционных счетах. Иными словами, затраты — это принятая к учету стоимостная оценка использованных ресурсов различного вида — материальных, финансовых, трудовых и прочих — стоимость которых может быть измерена с достаточной степенью надежности (Попутно отметим, что измерение стоимости израсходованных ресурсов — само по себе является проблемой бухгалтерского учета. Например, как оценить использованные в производстве интеллектуальные ресурсы персонала организации, стоимость новых технологий, которыми она владеет, или стоимость знаний и опыта сработавшейся команды менеджеров — все это пока не решенные проблемы.).

Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию либо активов либо расходов.

Затраты могут приводить к образованию активов двух видов — оборотных и внеоборотных (Активы оборотные — активы, приносящие их владельцу экономические выгоды в период одного производственного цикла (оборота), в связи с чем в учетной практике их стоимость признается затратами единовременно. Активы внеоборотные — активы, приносящие их владельцу экономические выгоды в период, длительность которого больше одного производственного цикла (оборота), в связи с чем в учетной практике их стоимость признается затратами многократно, по мере начисления амортизации.). Затраты, понесенные с целью создания и отнесенные на формирование стоимости оборотных активов, называются некапитализированными (некапитальными). Затраты, понесенные с целью создания и формирующие стоимость внеоборотных активов, называются капитализированными (капитальными).

Примеры осуществления затрат с целью создания оборотных активов:

· расходование трудовых ресурсов (Дт20 Кт70), материальных ресурсов (Дт20 Кт10), использование основных средств (Дт20 Кт02) и нематериальных активов (Дт20 Кт05) в целях производства продукции. При этом создание оборотного актива отражается с одновременным списанием всей суммы накопленных затрат (Дт43 Кт20).

Примеры осуществления затрат с целью создания внеоборотных активов:

· расходование трудовых ресурсов (Дт08 Кт70), материальных ресурсов (Дт08 Кт10), использование основных средств (Дт08 Кт02) и нематериальных активов (Дт08 Кт05) при строительстве объекта недвижимости. При этом создание внеоборотного актива отражается с одновременным списанием всей суммы накопленных затрат (Дт01 Кт08).

К образованию расходов могут приводить как капитализированные, так и некапитализированные затраты. Причем в первом случае это, как правило, означает негативный, нежелательный исход, а во втором случае такой исход может быть и нормальным, ожидаемым.

Примеры признания расходами капитализированных затрат:

· затраты по научно-исследовательским, опытно-конструкторским и технологическим работам, которые не дали положительного результата, признаются внереализационными расходами (Дт91 Кт08);

· вложения в создание внеоборотных активов признаются расходами при любом выбытии незавершенных объектов — продаже, передаче в уставный капитал, передаче безвозмездно незавершенного строительства, незавершенных НИОКР и т.д. (Дт91 Кт08).

Примеры признания расходами некапитализированных затрат:

· себестоимость выполненных работ, оказанных услуг признается расходом в момент подписания акта или по мере завершения определенного календарного периода (Дт90 Кт20, 23);

· затраты, понесенные в связи со сдачей основных средств в аренду, признаются расходами по мере завершения календарного периода (Дт90 Кт20);

· затраты на производство, не давшее результата, признаются расходами в случае принятия решения о прекращении производства (Дт91 Кт20, 23).

Как правило, для создания актива или выполнения работы, услуги должны быть израсходованы ресурсы самых различных видов. Именно большое количество операций по использованию тех или иных ресурсов и длительный период их осуществления заставляют бухгалтера калькулировать (если бы на создание продукта расходовался только один ресурс и только один раз, то и калькулировать было бы нечего). Здесь под калькулированием мы понимаем выделение и накопление затрат, понесенных для создания п роду кта, на определенных калькуляционных затратных счетах: 08 — для капитализированных затрат, 20, 23, 25, 26, 29 — для некапитализированных (К слову сказать названия счетов, на наш взгляд, не корректны, более точным было бы называть счета 25 “Общепроизводственные затраты“ и 26 “Общехозяйственные затраты“, поскольку общепроизводственные затраты расходами самостоятельно стать не могут — только в составе стоимости готовой продукции, а общехозяйственные затраты становятся расходами только при использовании метода директ-костинг.).

Таким образом, мы готовы построить общую схему бухгалтерского учета затрат и расходов:

1. Отражение затрат:

Дт08 Кт10, 70, 60, 02 и др. — расходование ресурсов различного рода в целях создания внеоборотных активов и накопление капитализированных затрат;

Дт20, 23 и др. Кт10, 70, 60 и др. — расходование ресурсов различного рода в целях создания оборотных активов, выполнения работ, оказания услуг и накопление некапитализированных затрат;

Дт20, 23 и др. Кт25, 26 — перераспределение накопленных общепроизводственных и общехозяйственных затрат по различным оборотным активам, работам и услугам.

2. Признание активов:

Дт01, 04 и др. Кт08 — принятие к учету объекта внеоборотных активов после истечения периода накопления капитализированных затрат;

Дт43 Кт20, 23 — принятие к учету объектов оборотных активов после истечения периода накопления некапитализированных затрат.

3. Признание расходов:

Дт90, 91 Кт43, 01 и др. — признание расхода в случае выбытия объектов оборотных или внеоборотных активов;

Дт90 Кт20, 23 — признание расходов в случае списания накопленной себестоимости работ, услуг;

Дт91 Кт08 — списание капитализированных затрат, не приведших к признанию объекта внеоборотных активов;

Дт91 Кт20, 23 — списание некапитализированных затрат, не приведших к признанию оборотных активов.

Приведенные бухгалтерские записи позволяют обобщить сказанное выше:

Затраты — есть сумма стоимостей использованных ресурсов. Признание затрат означает “перетекание“ одних видов активов в другие либо равновеликое увеличение активов и обязательств (в случае потребления работ, услуг), что не уменьшает капитала организации, а поэтому не приводит к признанию расходов. Окончание периода накопления затрат означает необходимость признания актива или расхода. Расходом признаются затраты, не приведшие к образованию оборотного или внеоборотного актива (Дт90 Кт20, Дт91 Кт08, 20). Также расходом признается списание оборотного актива, не связанное с его производственным потреблением (расход — Дт90 Кт43, 41, Дт91 Кт10; не расход — Дт20, 23 и др. Кт10), или списание внеоборотного актива по любым причинам (Дт91 Кт01, 04 и др.).

Как мы видим, признание расходов всегда осуществляется на счетах 90 или 91 (В целях данной статьи чрезвычайные расходы не рассматриваются.) — счетах, на которых доходы “встречаются“ с расходами и формируют прибыль. Поэтому для лучшего понимания следует подчеркнуть, что расходы — это только Дт90 или Дт91, говорить об отражении расходов на затратных счетах (08, 97, 15, 20 и т.п.) — не корректно, поскольку эти счета не связаны с образованием финансового результата, они находятся в начале той цепочки, которая затем приводит к финансовому результату. Однако и дать определение расходам как суммам, отраженным по дебету счетов 90 или 91, было бы не верно, поскольку суть определения должна быть противоположной — по дебету указанных счетов могут быть отражены только те суммы, которые “имеют право“ влиять на сумму прибыли, т.е. которые признаются расходами, поскольку уменьшают капитал организации.

Затраты и расходы: текущий период — прошлые и будущие периоды

Различие затрат и расходов проявляется практически во всех сферах. Выше мы указали, что затраты не влияют на прибыль, прибыль определяется только расходами (которые, в свою очередь, безусловно, зависят от затрат). Другой аспект — момент признания. Затраты признаются в том периоде, когда были израсходованы ресурсы того или иного вида, и эта стоимость была оценена с достаточной степенью надежности. Измерение стоимости израсходованных ресурсов признается достаточно надежным, если и факт использования ресурсов и их оценка подтверждены документально (т.е. составлен определенный первичный документ).

Расходы признаются в том периоде, когда списан (утрачен по различным причинам или передан новому собственнику) объект оборотных или внеоборотных активов, либо когда признано, что затраты не приведут к созданию актива, окончен период выполнения работ, оказания услуг. При этом расходы признаются при условии соблюдения принципа соответствия доходов и расходов. Это означает, что доходы признаются только одновременно с соответствующими им расходами (расходами, понесенными в целях извлечения этих доходов), и наоборот.

Если в момент признания дохода организация еще не может признать и оценить все расходы, понесенные в связи с его получением, то такой доход признается относящимся к будущим периодам. При наступлении периода, когда доходы для выявления финансового результата могут быть соотнесены с соответствующими им расходами, доходы будущих периодов признаются в качестве текущих доходов.

Пример признания доходов будущих периодов:

· доходы от безвозмездного поступления активов. Эти доходы признаются текущими по мере признания расходов: по основным средствам — пропорционально начисленной амортизации, по оборотным активам — единовременно, в момент списания стоимости материалов или товаров.

К расходам будущих периодов относятся суммы затрат, признанные (начисленные) в бухгалтерском учете в соответствии с установленным порядком, но не имеющие отношения к формированию доходов отчетного периода. Кроме того, затраты признаются относящимися к будущим периодам и распределяются между последующими периодами в случае, когда расходы, сформированные этими затратами, обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно. Таким образом, расходы будущих периодов, так же как и затраты, не влияют на финансовый результат отчетного периода.

Произведенные платежи или передача активов признается расходами будущих периодов, если они осуществлены в безусловном порядке. Если переданные активы могут быть возвращены при условии отказа от потребления работ, услуг, оплаченных указанными средствами, то вместо расходов будущих периодов в учете признается дебиторская задолженность (авансы). Если при этом предполагается, что величина возвращенных денежных и неденежных средств может быть уменьшена согласно условиям договора, то величина разницы между уплаченными (переданными) и возвращенными средствами рассматривается в качестве санкций за отказ от исполнения договора (внереализационных расходов). Например, платеж за аренду за квартал вперед — дебиторская задолженность (Дт76 Кт51), а оплата подписки на периодические издания — расходы (Дт97 Кт51), поскольку, как правило, отказ от получения периодических изданий не сопровождается возвратом части уплаченных средств. Если передача активов осуществлена в безусловном порядке, но организация отказалась от потребления соответствующих работ или услуг, либо уверена, что они не будут потреблены по иным причинам, то признанные ранее расходы будущих периодов в полной сумме признаются в качестве понесенных убытков (внереализационных расходов) в момент принятия решения о непотреблении работ, услуг (Дт91 Кт97).

Таким образом, расходы будущих периодов могут списываться в том отчетном периоде, в котором появляется связь между этими расходами и полученными доходами, или по ним становится определенным неполучение экономических выгод (доходов) или поступления активов.

В составе расходов будущих периодо в могут выделяться как затраты, так и расходы. Причем расходы в этом случае квалифицируются гораздо реже, чем затраты.

Примеры признания расходов будущих периодов:

· к затратам относятся платежи за получение лицензий, за право пользования программными продуктами, единовременные затраты на проведение крупных рекламных компаний и др.

Привести примеры, когда расходы будущих периодов признаются операционными, сложно в силу того, что в учете связь между операционными доходами и расходами, как правило, отсутствует:

· оплата аренды по помещению, сдаваемому в субаренду, в случае, когда по условиям договора арендная плата вносится за квартал вперед и возврату не подлежит (оплата аренды Дт97 Кт51, а затем по мере наступления месяца, за который оплачена аренда Дт91 Кт97, и Дт76 Кт91 — в части начисления субарендной платы).

Что касается внереализационных доходов, то по ним расходы будущих периодов возникать вообще не могут, поскольку сущность внереализационных расходов не совместима с каким бы то ни было планированием или распределением по периоду.

Если выявляются расходы, относящиеся к прошлым периодам, т.е. приносившие доходы в периоды, завершившиеся до начала отчетного, то независимо от того, чем они были в момент осуществления — затратами или расходами — признаются расходы.

Примеры признания расходов прошлых лет:

· Затраты прошлых периодов — неначисленные своевременно или начисленные в меньшем размере заработная плата, амортизация основных средств и нематериальных активов, выявленные случаи неотражения в учете фактов списания в производство сырья и материалов и т.п.

· Расходы прошлых периодов — неначисленные своевременно или начисленные в меньшем размере курсовые разницы, штрафы и пени к уплате, выявленные случаи неотражения в учете фактов списания с баланса стоимости незавершенного производства в случае принятия решения о его прекращении и т.п.

ПБУ 18/02 как результат смешения понятий “затраты“ и “расходы“

Казалось бы, все, о чем мы говорили выше — отвлеченная теория, которая пригодится бухгалтеру в очень отдаленном будущем, когда появится “контролер“, подвергающий сомнению достоверность бухгалтерской отчетности. Сегодня все это выглядит довольно абстрактно, поскольку и налоговый инспектор и аудитор пока озабочены, в первую очередь, налоговыми, а не бухгалтерскими расходами. В действительности игнорирование различия понятий затрат и расходов уже сегодня привело к появлению документа, исполнение которого в том виде, в котором он утвержден, практически нереально. Речь идет о Положении по бухгалтерскому учету “Учет расчетов по налогу на прибыль“ ПБУ 18/02. Буквальное исполнение его требований не просто сложно, непонятно, проблематично — оно действительно невозможно.

Поэтому мы оставим в стороне тот факт, что российское ПБУ базируется на исчислении разниц методом обязательств по отчету о прибылях и убытках, который в МСФО запрещен (Принципиально подход ПБУ базируется на необходимости ответить на вопрос, какой налог на прибыль мы заплатили бы, если бы расходы в налогообложении считались так же, как и в бухгалтерском учете. Использование МСФО позволяет ответить на вопрос, какой налог на прибыль мы заплатили бы, если бы реализовали весь налоговый потенциал наших активов.) — какой смысл доказывать допустимость данного метода, если сама его реализация по тем правилам, которые представлены в ПБУ, невозможна.

Мы не будем рассматривать расчет разниц методами МСФО, поскольку это не входит в нашу задачу. Данный параграф преследует иную цель — показать, что разработчики ПБУ считают возможными приведенные в нем процедуры только потому, что не видят различий между затратами и расходами. Для этого рассмотрим тот пример, который приводят сами разработчики (см. п.14 ПБУ 18/02 — пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива).

Организация “А“ 20 февраля 2003 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль — линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2003 год организация “А“ получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

20 000 руб. = 40 000 руб. — 20 000 руб.

Отложенный налоговый актив при определении налоговой базы по налогу прибыль за 2003 год составил:

20 000 руб. x 24% / 100 = 4 800 руб.

Здесь мы заканчиваем цитировать ПБУ и начинаем собственные рассуждения. То, что в ПБУ определено как бухгалтерские расходы, на самом деле таковыми не является — это только затраты. Чтобы понять, в чем же проблема, добавим к приведенному примеру некоторые условия, которых в нем не хватает.

Пусть данный объект — персональный компьютер генерального директора организации. За год организация получила доход в размере 50 000 руб. и не несла никаких иных расходов, кроме амортизации данного объекта (это, конечно, не реально, но позволяет нам проанализировать влияние именно данного расхода на формирование прибыли и разниц). Тогда налогооблагаемая прибыль составит 30 000 руб. (50 000 — 20 000) (При налогооблагаемой прибыли в размере 30 000 руб. сумма налога составит7 200 руб. = 30 000 х 24%.

Согласно п.1 статьи 318 НК РФ прямыми расходами являются только суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. Поэтому суммы амортизации офисного оборудования следует относить к косвенным расходам, которые на основании п.2 той же статьи в полном объеме относится к расходам текущего отчетного (налогового) периода, т.е. не распределяются на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном (налоговом) периоде продукции.). Однако не торопитесь считать бухгалтерской прибылью 10 000 руб. (50 000 — 40 000). Мы не зря потратили столько времени, чтобы доказать, что затраты сами по себе на прибыль не влияют. Чтобы определить бухгалтерскую прибыль, нужно рассчитать, какая часть затрат по амортизации включена в расходы (см. таблицу ниже).

Сначала следует отделить затраты, оставшиеся в составе незавершенного производства, а потому на бухгалтерскую прибыль не влияющие (ведь наша организация вовсе не обязана применять директ-костинг). Пусть общехозяйственные расходы распределяются на три продукта в пропорции 20%, 30% и 50%. Продукт 1 не имеет незавершенного производства, по продукту 2 в “незавершенке“ осталось 10% затрат, а по продукту 3 — 15% затрат. На основе этих данных определяется, какая часть амортизации включена в стоимость готовой продукции.

Далее следует отделить затраты, оставшие ся в составе стоимости о статков гото вой продукции на складе, которые тоже, как известно, прибыли не формируют. Пусть по продукту 1 реализована половина произведенной продукции, по продукту 2 — 75%, по продукту 3 — 30%. На основе этих данных определяется, какая часть амортизации включена в стоимость реализованной продукции.

Показатель |

Продукт 1, руб. |

Продукт 2, руб. |

Продукт 3, руб. |

Итого, руб. |

Сумма амортизации объекта |

8 000(40 000 х 20%) |

12 000(40 000 х 30%) |

20 000(40 000 х 50%) |

|

Сумма амортизации, вошедшая в стоимость готовой продукции |

8 000(8 000 х 100%) |

10 800(12 000 х 90%) |

17 000(20 000 х 85%) |

|

Сумма амортизации, вошедшая в стоимость реализованной продукции |

4 000(8 000 х 50%) |

8 100(10 800 х 75%) |

5 100(17 000 х 30%) |

Только теперь можно исчислить размер бухгалтерской прибыли:

32 800 руб. = 50 000 — 17 200 (а вовсе не 10 000 руб.),

разница в размере 22 800 руб. (32 800 — 10 000) определяется:

— суммой амортизации, оставшейся в составе стоимости незавершенного производства — 4 200 руб. (40 000 — 35 800);

— суммой амортизации, оставшейся в составе стоимости остатков готовой продукции на складе — 18 600 руб. (35 800 — 17 200).

2. Рассчитана сумма отложенного налогового актива (п.14 ПБУ 18/02):

4 800 руб. = 20 000 х 24%

3. Рассчитан текущий налог на прибыль (п.21 ПБУ 18/02):

9 936 руб. = 7 872 + 2 064

Очевидно, что организация вряд ли захочет уплатить 9 936 руб. вместо 7 200 руб., исчисленных по налоговой декларации. Вопрос, каким образом получить из условного расхода по налогу на прибыль сумму текущего налога, остается без ответа.

Этот вопрос может быть решен только в случае, если при исчислении временной разницы мы будем сравнивать с налоговым расходом по амортизации не затраты, а именно расходы по амортизации, процедура исчисления которых, как мы увидели, гораздо более трудоемкая и длительная, чем процедура исчисления затрат. Иными словами, временная разница составит:

2 800 руб. = 20 000 — 17 200,

что, во-первых, отличается по абсолютному значению, а во-вторых, вычитаемая временная разница превращается в налогооблагаемую временную разницу, поскольку бухгалтерский расход по амортизации 17 200 руб. меньше налогового расхода по амортизации данного объекта — 20 000 руб., и отложенный налоговый актив становится отложенным налоговым обязательством:

672 руб. = 2 800 руб. x 24%

Тогда текущий налог на прибыль будет равен:

7 200 руб. = 7 872 — 672,

что полностью соответствует данным налоговой декларации.

Таким образом, тот факт, что разработчики ПБУ игнорируют разницу между затратами и расходами, делает буквальное исполнение ПБУ невозможным — мы просто никогда не получим в бухгалтерском учете ту сумму налога, которая соответствует налоговой декларации. Если же от исчисления разниц на основе сравнения налоговых расходов и бухгалтерских затрат перейти к исчислению разниц бухгалтерских и налоговых расходов, то трудоемкость процедур возрастет очень и очень существенно (не каждый бухгалтер без труда ответит, сколько в сумме, отраженной проводкой Дт90 Кт43, приходится на долю амортизации персонального компьютера директора).

Могли ли мы использовать ту величину вычитаемой временной разницы и отложенного налогового актива, которые указаны в примере в тексте ПБУ? Могли, но только при условии, что организация не имеет незавершенного производства и остатков готовой продукции на складе. Это характерно только для торговых организаций и организаций, выполняющих работы, услуги (да и то, понятно, далеко не для всех). Что делать остальным организациям? Либо придумывать собственные процедуры расчетов, отличные от указанных в ПБУ (например, на основе МСФО 12 “Налоги на прибыль“), либо строить весьма трудоемкие системы аналитического учета, “отлавливающие“ движение разниц от затрат через стоимость готовой продукции к стоимости реализованной продукции — повторим, что суть проблемы именно в том, что расходы, а значит, и бухгалтерскую прибыль формируют не затраты (в нашем случае амортизация офисного компьютера), а расходы (стоимость реализованной продукции).

Этим примером мы хотели проиллюстрировать, как наличие незавершенного производства и остатков готовой продукции на складе влияют на размер разницы, признаваемой в составе расходов, и на появление разниц, “отложенных“ в составе незавершенного производства и стоимости готовой продукции на складе. Аналогичное влияние окажут остатки товаров отгруженных (счет 45), затраты, переданные по межфилиальному обороту (счет 79), и иные затраты, еще не ставшие расходами (не отраженные по дебету счетов 90 или 91), а потому еще не влияющие на величину бухгалтерской прибыли отчетного периода (например, расходы будущих периодов — счет 97).

Проблема именно в том, что начисление, например, амортизации как причина появления временной разницы приведет к возникновению этой разницы для целей сравнения бухгалтерских и налоговых расходов не в периоде ее начисления (Дт26 Кт02), а в периоде, когда эти затраты станут расходами (Дт90 Кт43).

Отсюда понятно, насколько существенно изменяются показатели отложенных налогов и насколько сильно растет трудоемкость расчетных процедур (сколько “отложенных» разниц надо хранить в памяти). Причем полезность информации при столь большом росте трудоемкости не увеличивается, а падает (не зря же МСФО запрещают применение данного метода с 1998 года).

Чтобы произвести определенный вид продукции, необходимо понести некоторый объем расходов, как финансовой, материальной, так и трудовой направленности. Их мы зачастую называем издержками или затратами, подразумевая одну и ту же статью расходов. Является ли правильным такой подход, или все же издержки и затраты – это разные экономические категории? Разберемся в этом вопросе более тщательно.

Определение

Затраты представляют собой денежное выражение тех расходов, которые понесло предприятие при изготовлении своей продукции и ее последующей реализации – будь то материалы и полуфабрикаты, топливо, электроэнергия, время, денежные средства, трудовые ресурсы.

Издержки охватывают более широкий сектор, поскольку включают в себя все расходы, которые имеются у предприятия при осуществлении процесса производства и реализации. Издержки могут относиться к какому-то определенному процессу или стадии, а могут быть полными при расчете за весь цикл обращения.

Сравнение

Затраты – понятие более узкое, поскольку связано с направленностью производимых расходов. Они могут быть финансовыми, если предприятие оплачивает услуги сторонних организаций, кредит и проценты по нему или аренду помещений; трудовыми, когда производится оплата труда сотрудников; и материальными – при непосредственном использовании материалов, полуфабрикатов и комплектующих, тары и тарных материалов и иных запасов. Затраты всегда указываются в денежном выражении, тем самым предоставляя великолепную возможность сопоставлять неравные показатели.

Издержки являются понятием более широким, поскольку охватывают разные статьи затрат в рамках одного периода – года, производственного цикла, отдельной стадии производства. Это означает, что издержки суммируют то количество затрат, которое было произведено, а потому они также исчисляются в денежном выражении. Также затраты могут подразделяться по стадиям жизненного цикла продукции, например, стадия производства, стадия хранения, стадия сбыта или реализации.

Выводы сайт

- Затраты – понятие более узкое, чем издержки.

- Издержки включают в себя затраты, но никак не наоборот.

- Затраты подразделяются в зависимости от направленности расходования ресурсов – материальные, финансовые, трудовые, а издержки связаны с определенным периодом или стадией производства и реализации товара.

Существуют такие категории в экономике как затраты, расходы, издержки предприятия . Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Рисунок 1.

Определение 1

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивать принцип измерения ресурсов;

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени.

Замечание 1

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ, расходы - это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками. Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме. Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства. К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности , направленной на получение доходов. Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

Определение 2

Таким образом, расходы - это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Рисунок 2.

Определение 3

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: «Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

- издержки производства, включающие стоимостное выражение потребленных ресурсов в производстве;

- издержки обращения, связанные с приобретением материально-производственных ресурсов и реализацией готовой;.

- экономические издержки, включающие калькулируемые и альтернативные издержки;

- альтернативные издержки, представляющие собой упущенную выгоду от альтернативного использования оборотных средств организации.

- бухгалтерские издержки – затраты в денежном выражении по использованию производственных факторов, в результате использования которых реализуется процесс производства и реализации продукции.

В бухгалтерском учете, согласно ПБУ, расходы организации подразделяются следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы, включая операционные, внереализационные и чрезвычайные расходы.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизация;

- прочие затраты.

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы;

внереализационные расходы, без выделения операционных и чрезвычайных расходов.

расходы, связанные с производством и реализацией продукции:

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.