Единый социальный налог и выплаты за счет чистой прибыли. На выплаты из чистой прибыли по-прежнему можно не начислять страховые взносы Налоги с премии за счет прибыли

Премия – поощрительная денежная выплата добросовестно работающему сотруднику. По решению работодателя она может быть разовой, ежемесячной, ежеквартальной. Это полностью прерогатива начальства, законом не предусмотрен особый режим стимулирования хороших работников предприятий. График выдачи премий должен быть закреплен во внутреннем положении компании. В данной статье мы рассмотрим, облагается ли премия страховыми взносами и в каких случаях действуют исключения.

В каких случаях премия облагается страховыми взносами

Понятие трудовых отношений : по законам, это взаимодействие между работником и работодателем, заключающееся в личном исполнении сотрудником трудовых функций, выгодных начальнику и выполненных под его наблюдением, за что он получит денежное вознаграждение. В то же время служащий обязуется подчиняться штатному расписанию и правилам трудового процесса компании. Образование сотрудника должно соответствовать занимаемой должности и выполняемым обязанностям. Работодатель, в свою очередь, должен обеспечивать приемлемые условия работы, которые соответствовали бы требованиям трудового кодекса РФ.

Бывает так, что уволенному сотруднику при увольнении вместе с расчетом заработной платы выдают премиальные деньги по результатам работы в фирме. Так как данная поощрительная выплата делается в качестве награждения за проделанную работу, она считается связанной с трудовым процессом, то есть облагается страховыми взносами на общей основе.

Вопросы обычно вызывает премия за счет чистой прибыли . Такая премия также облагается страховыми взносами, которые относят затем в перечень прочих расходов. В данном вопросе не различаются премии, снижающие размер налогооблагаемой базы, и другие премиальные выплаты.

При обложении взносами премий не имеют влияния следующие моменты :

- факт определения премии в договоре с сотрудником,

- источник премиальных денег (чистая прибыль и прибыль прошедших налоговых периодов, которая не была распределена),

- вид премий.

Какие премии не подлежат обложению взносами

Рассмотрим подробнее, какие премии не облагаются налогом:

| Разовые премии, приуроченные к празднику | Премии, оформленные по договору дарения |

| Возникает вопрос, все ли премиальные выплаты работникам организации считать переданными в рамках трудовых отношений. Бывают ведь поощрительные выплаты, не имеющие отношения к успешным выполнениям заданий руководства и к рабочим процессам в принципе. Все служащие могут одновременно получить некую денежную сумму в праздничный день, будь то празднуемое всеми гражданами событие, или профессиональный праздник, или внутренний праздник организации. Это разовая премия, размер которой для всех служащих будет одинаковым, независимо от должности, величины заработной платы и профессиональных достижений. Это особенно важно, чтобы все сотрудники получили денег поровну, так как при неравных суммах выплат будет очевидно, что премиальные средства все же выплачены за объемы исполненных работ, а в этом случае страховые взносы должны быть удержаны. Постольку, поскольку праздничные премии не считаются награждением за трудовые успехи, они не связаны с рабочими отношениями, не призваны мотивировать на качественную работу, и поэтому не облагаются страховыми взносами. Тем не менее, бывают случаи, когда налоговые на местах выступают против необложения праздничных премий страховыми взносами, и суд встает на их сторону, так как считает подобные выплаты стимулированием к работе и лояльному отношению к начальству. | В федеральном законе № 212-ФЗ сказано, что смена собственника имущества на основании гражданско-правового договора не признается предметом обложения страх.взносами. Исходя из этого, страховыми взносами не облагаются деньги, отданные работнику как подарок, и оформленные соответсвующим образом, составлением договора дарения. Однако увлекаться подобной экономией не следует, так как регулярные денежные подарки, оформленные подобным образом, могут быть расценены сотрудниками УФНС как премии, и тогда вам не только придется платить все неначисленные ранее страховые взносы, но и выплачивать пени и штрафы. |

Не облагаются взносами на ОПС любые выплаты следующих категорий граждан :

– прокуроры, следователи;

– очникам за занятия в официальных студотрядах по трудовым или по гражданско-правовым соглашениям.

Облагается ли премия страховыми взносами: база для начисления страховых взносов

Законами определена максимальная граница сумм, подлежащих обложению страховыми взносами. На данный момент это следующие величины:

- Для взимания взносов в Пенсионный Фонд: 796 тысяч рублей;

- Для взносов в ФСС: 718 тысяч рублей;

- Для взносов на медицинское страхование границы не устанавливаются.

Обложение взносами разовой премии

Если разовая премия была начислена отдельным сотрудникам, или она была выдана всем работникам, но не в равной степени, она будет облагаться страховыми взносами. То же самое касается разовых выплат, не оформленных как подарок подписанием договора дарения.

В независимости от того, упоминается ли премия в трудовом соглашении, и какая организацией выбрана система налогообложения, сумма премии должна облагаться взносами на социальное, пенсионное и медицинское страхование.

Бухгалтерский учет обложения премий страховыми взносами: проводки

Рассмотрим подробнее бухгалтерский учет обложения премий страховыми взносами:

Сдача отчетности по страховым взносам |

||

| Фонд | В бумажном виде (Когда число служащих в организации не превышает 25 человек) | В электронном виде (Для предприятий, в которых трудится 25 человек и более) |

| Сроки отправки отчетов | ||

| ФСС | не позднее 20 числа следующего за налоговым кварталом месяца | не позднее 25 числа следующего за налоговым кварталом месяца |

| ПФР | до 15 числа второго по счету месяца по окончании квартала | до 20 числа второго по счету месяца по окончании квартала |

Бухгалтерские проводки:

- Начисление страховых взносов, отчисление страховых платежей от несчастного случая и профессиональных заболеваний с премии

ДЕБЕТ 91-2 КРЕДИТ 69-1

- Начисление взносов во внебюджетные фонды, отчисление платежей в пенсионный фонд, фонд социального страхования и фонд медицинского страхования

ДЕБЕТ 08(91-2) КРЕДИТ 69-1(69-2, 69-3)

Как оформить необлагаемую страховыми взносами премию

Если вы не относитесь к особым категориям граждан, денежные поступлениях которых не подлежат обложению страховыми взносами, единственный вариант для вас – оформить договор дарения на денежное поощрение сотруднику, превратив тем самым премиальные деньги в денежный подарок. Тогда, по закону, средства будут отчуждены в пользу нового собственника по гражданско-правовому договру, а сбор с таких выплат страховых взносов не предусмотрен.

Непроизводственные премиальные нельзя включать в перечень расходов в целях уменьшения налогооблагаемой базы по налогу на прибыль организации. Если же удалось доказать, что подобные премии все же можно считать связанными с трудовыми процессами, учитывать их предстоит так же, как производственные премии. Их нужно будет внести в список затрат на оплату труда.

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки в обложении премий взносами

Ошибка: Бухгалтерский учет премиальных средств в отчетном периоде, за успешную работу в котором поощряются служащие.

Нужно ли платить страховые взносы на премии за счёт чистой прибыли в 2019 году и как это делать? В статье будут предоставлены ответы на данный вопрос.

Является ли премия заработной платой работников?

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются:

- любые начисления работникам в денежной и (или) натуральной формах;

- стимулирующие начисления и надбавки;

- компенсационные начисления, связанные с режимом работы или условиями труда;

- премии и единовременные поощрительные начисления;

- расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, премиальные выплаты включены в расходы работодателя, необходимые для оплаты труда работников. Независимо от повода для выплаты премии работнику – она является доходом работника, подлежащим налогообложению.

Страховые взносы на премии за счет чистой прибыли в 2019 год

Облагаются ли премии НДФЛ?

Ответственность за неуплату страховых взносов

За неуплату или частичную неуплату страховых взносов законодательством Российской Федерации предусмотрено наложением взысканий, а именно:

| Причина наложения взысканий | Размер взысканий | Нормативный акт |

| Неумышленная неуплата в результате занижения базы исчисления страховых взносов, неверного исчисления страховых взносов. | п.1 ст.122 НК РФ | |

| Умышленная неуплата в результате занижения базы исчисления страховых взносов, неверного исчисления страховых взносов. | Штраф в размере 20% от неуплаченной суммы страхового взноса | п.3 ст.122 НК РФ |

| Непредставление в установленный срок расчёта по страховым взносам | Штраф в размере 5 процентов не уплаченной суммы страховых взносов, подлежащей уплате (доплате) на основании этого расчета по страховым взносам, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. | ст.122 НК РФ |

Вопросы и ответы

- В случае, если работникам к Новому году запланирована премия в размере 5000 рублей, можем ли мы на 4000 рублей уменьшить налоговую базу по НДФЛ?

Ответ: Можете, но лишь при условии, что 4000 рублей будут оформлены в качестве подарка от работодателя, а не премии. В случае, если вся указанная Вами сумма будет фигурировать в виде премии, уменьшить налоговую базу не представится возможным.

2. Бухгалтер неправильно посчитала размер страховых взносов. Чем нам это грозит?

Ответ: Вероятнее всего, если расчёт признан неумышленным, Вам придётся нести ответственность в соответствии с п.1 ст.122 НК РФ и оплатить штраф в размере 20% от неуплаченной суммы страхового взноса.

Это такие расходы, которые нельзя признать экономически обоснованными или документально подтвержденными (соответствующими ст. 252 Налогового кодекса РФ). Например, это могут быть расходы на оплату такси в случаях, когда есть альтернатива добраться до пункта назначения общественным транспортом, расходы на обед в ресторане, оплата мобильной связи при отсутствии документального подтверждения служебного характера переговоров.

Налоговики могут признать неправомерными для целей налога на прибыль и расходы на зарплату, выплаченную работнику, с которым не заключен письменный трудовой договор. Но этот является спорным, и суды встают на сторону предприятия, выплатившего такой доход. Например, в постановлении ФАС Северо-Западного округа от 23 апреля 2010 г. № А13-5979/2009 судьи подтвердили законность отнесения таких расходов в состав затрат. Вынося решение, они руководствовались свидетельскими показаниями работника и протоколом допроса организации-работодателя.

Спорным считается и вопрос о возможности включения в состав расходов, уменьшающих налоговую базу по налогу на прибыль, затрат на оплату труда в натуральной форме, превышающую 20 процентов от начисленной зарплаты. Напомним, что статья 131 Трудового кодекса РФ именно в такой доле ограничивает выплаты в неденежной форме. Согласно официальной позиции чиновников из высшего ведомства, включить в расходы зарплату, выданную в натуральной форме, можно только в пределах 20 процентов от начисленной месячной заработной платы (письмо от 5 октября 2009 г. № 03-03-05/200). То, что свыше, нужно отнести за счет прибыли, остающейся в распоряжении предприятия, утверждают чиновники.

Не признают чиновники расходами по налогу на прибыль и компенсации работникам за задержку заработной платы (письмо Минфина России от 31 октября 2011 г. № 03-03-06/2/164). Но в этом вопросе судьи опять на стороне предприятий (постановление ФАС Поволжского округа от 30 августа 2010 г. № А55-35672/2009). Они указали, что расходы в виде денежной компенсации, выплаченной работникам, являются санкцией за нарушение договорных обязательств. Соответственно, они могут быть учтены в расходах, уменьшающих налогооблагаемую прибыль, в соответствии с подпунктом 13 пункта 1 статьи 265 Налогового кодекса РФ.

Какие доходы работников облагаются взносами

Предприятия начисляют и уплачивают страховые взносы на обязательные виды в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ (далее - Федеральный закон № 212-ФЗ). А в части взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - в соответствии с Федеральным законом от 24 июля 1998 г. № 125-ФЗ (далее - Федеральный закон № 125-ФЗ).

Согласно части 1 статьи 7 Федерального закона № 212-ФЗ и пункта 1 статьи 20.1 Федерального закона № 125-ФЗ, объектом обложения страховыми взносами для предприятий признаются выплаты и иные вознаграждения, начисляемые ими в пользу в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ и оказание услуг. В соответствии со статьей 8 Федерального закона № 212-ФЗ и пунктом 2 статьи 20.1 Федерального закона № 125-ФЗ базой для начисления страховых взносов является сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу застрахованных физических лиц.

Законодательством не поставлен в зависимость факт отнесения выплат в состав затрат при расчете налога на прибыль с обязанностью обложить эти выплаты страховыми платежами. Таким образом, не имеет значения, за счет какого источника произведены выплаты физическим лицам, каким образом они учитываются при исчислении налога на прибыль организаций. Исключение - суммы, указанные в статье 9 Федерального закона № 212-ФЗ, а в части взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - суммы, указанные в статье 20.2 Федерального закона № 125-ФЗ.

В частности, не начисляются страховые взносы на:

- все виды законодательством компенсационных выплат в пределах норм;

- единовременную материальную помощь при рождении ребенка. При этом необлагаемые выплаты работникам ограничены суммой 50 000 руб. Если суммы в качестве помощи превысят этот порог, то они облагаются взносами;

- материальную помощь, оказываемую работникам, не превышающую 4000 руб. в год;

- оплату предприятием обучения работников по профессиональным образовательным программам;

- суммы, выплачиваемые на возмещение затрат по уплате процентов по на приобретение или строительство жилья;

- расходы на командировки работников в виде суточных, а также стоимость проезда до места назначения и обратно.

Все ли страховые взносы можно списать в расходы

Предприятие - плательщик налога на прибыль уменьшает полученные доходы на сумму произведенных расходов, за исключением расходов, указанных в статье 270 Налогового кодекса РФ. Такая норма предусмотрена пунктом 1 статьи 252 Налогового кодекса РФ. При этом в статье 270 Налогового кодекса РФ не поименован такой вид расходов, как страховые взносы с выплат за счет чистой прибыли. В то же время, согласно подпункту 1 пункта 1 статьи 264 Налогового кодекса РФ, к прочим расходам, связанным с производством и реализацией, относятся суммы страховых взносов, начисляемые:

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- в Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- в Федеральный фонд обязательного страхования на обязательное медицинское страхование.

Как видно из данной нормы, для того чтобы страховые взносы могли быть признаны при налогообложении прибыли, они должны быть начислены в порядке, установленном законодательством РФ, и не упоминаться в статье 270 Налогового кодекса РФ. Напомним что в соответствии с пунктами 6 и 7 этой статьи не относятся в состав затрат расходы в виде взносов на добровольное страхование и на негосударственное пенсионное обеспечение (кроме взносов, указанных в статьях 255, 263 Налогового кодекса РФ).

То, что страховые взносы с выплат за счет чистой прибыли включаются в расходы при налогообложении прибыли организаций на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ, подтверждается официальными разъяснениями, которые дали чиновники из высшего финансового ведомства (письмо Минфина России от 15 июля 2013 г. № 03-03-06/1/27562).

Ранее в письме Минфина России от 23 апреля 2010 г. № 03-03-05/85 было указано, что страховые взносы, начисленные в отношении не учитываемых при налогообложении прибыли выплат признаются в составе прочих расходов, связанных с производством и реализацией, в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса РФ.

А вот страховые взносы на обязательное социальное страховании от несчастных случаев на производстве и профессиональных заболеваний учитываются в составе расходов, уменьшающих налоговую базу по налогу на прибыль, на основании подпункта 45 пункта 1 статьи 264 Налогового кодекса РФ. Такие разъяснения чиновников содержатся в письме Минфина России от 3 сентября 2012 г. № 03-03-06/1/457.

Как выплаты за счет прибыли и начисленные взносы отразить в бухучете

Для учета расчетов с работником, направляемым в командировку, применяется счет 71 «Расчеты с подотчетными лицами», а для прочих выплат - счет 73 «Расчеты с персоналом по прочим операциям». Счет 73 может применяться, например, при выплате материальной помощи. Затраты организации на выплату работнику материальной помощи (сумма выплачиваемой материальной помощи, а также начисленные страховые взносы) не связаны с изготовлением и продажей продукции, приобретением и продажей товаров. Значит, эти затраты являются прочими расходами (п. 2 , 4 , 11 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Такие расходы признаются в бухгалтерском учете на дату возникновения задолженности перед работником (п. 16, 17, 19 ПБУ 10/99).

Включение материальной помощи в состав расходов отражается записью по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» и кредиту счета 73. Начисление страховых взносов отражается записью по дебету счета 91 и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению».

Выплата работнику наличных отражается записью по дебету счета 73 и кредиту счета 50 «Касса».

Материальная помощь в бухгалтерском учете полностью включается в состав расходов, а в налоговом учете - в сумме не более 4000 руб. в год. В результате этого на дату начисления материальной помощи в учете организации могут возникнуть постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4 , 7 ПБУ 18/02, утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н). Оно отражается записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68.

А. Здоровенко

,

консультант по бухгалтерскому учету и налогообложению ООО «АЗъ - Консультант»

"Российский налоговый курьер", N 5, 2004

Согласно п.3 ст.236 НК РФ выплаты, начисляемые организациями в пользу физических лиц, не облагаются ЕСН, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. Но все ли организации могут применять этот пункт? И что следует понимать под выплатами, не уменьшающими налоговую базу по прибыли: перечисленные в ст.270 Кодекса или же любые выплаты, которые организация не будет относить на расходы?

На кого не распространяется данный пункт

Объектом налогообложения по ЕСН признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам. То есть это выплаты за выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям). Кроме того, объектом налогообложения по ЕСН также являются выплаты по авторским договорам. Организации и индивидуальные предприниматели, которые осуществляют эти выплаты, признаются плательщиками ЕСН. Так сказано в п.1 ст.236 НК РФ.

При определении налоговой базы учитываются любые выплаты и вознаграждения. Независимо от формы, в которой они осуществляются (п.1 ст.237 НК РФ). В частности, к ним относятся: полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, а также страховых взносов по договорам добровольного страхования. Обратите внимание: выплаты, перечисленные в ст.238 Кодекса, налогообложению не подлежат.

Выплаты, о которых сказано в п.1 ст.236 и п.1 ст.237 Кодекса, не признаются объектом налогообложения, если у налогоплательщиков-организаций они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде. Об этом гласит п.3 ст.236 НК РФ. Воспользоваться этим пунктом могут только организации, которые формируют базу по налогу на прибыль.

А кто не может? Попробуем разобраться.

Пункт 3 ст.236 Кодекса не распространяется на организации, уплачивающие налог на игорный бизнес по деятельности, относящейся к этому бизнесу. Это связано с тем, что при исчислении налоговой базы по прибыли в составе доходов и расходов не учитываются те из них, которые относятся к игорному бизнесу.

Этим пунктом не могут воспользоваться и организации, которые платят ЕНВД по тем видам деятельности, по которым этот налог уплачивается. А также организации, перешедшие на упрощенную систему налогообложения. И хотя такие организации ЕСН не платят, им все равно надо уметь правильно применять п.3 ст.236 НК РФ. Так как они являются плательщиками страховых взносов в Пенсионной фонд, а объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по ЕСН.

А как быть организациям, которые наряду с деятельностью, по которой они не формируют налоговую базу по прибыли, ведут и другие виды деятельности, по которым налог уплачивается на общих основаниях? В таком случае они должны вести раздельный учет доходов и расходов по видам деятельности.

Зачастую суммы выплат, начисленных работникам, занятым в нескольких видах деятельности, с помощью прямого счета выделить невозможно. Тогда выплаты, начисленные таким работникам, рассчитываются пропорционально размеру выручки от видов деятельности, формирующих базу по налогу на прибыль, в общей сумме выручки от всех видов деятельности. В основном это относится к административно-управленческому персоналу, младшему обслуживающему и другому вспомогательному персоналу.

Если организация занимается коммерческой деятельностью и является получателем целевых поступлений, то она также должна вести раздельный учет доходов и расходов. У нее должен быть раздельный учет не только доходов и расходов от деятельности, связанной с производством и реализацией товаров (работ, услуг), и от внереализационных операций, но и доходов (расходов), полученных (произведенных) в рамках целевых поступлений. В этом случае п.3 ст.236 НК РФ не применяется к выплатам за счет целевых поступлений.

Пункт 3 ст.236 НК РФ не вправе применять некоммерческие организации и бюджетные учреждения, которые не ведут коммерческую деятельность. Еще раз повторимся: норма этого пункта распространяется только на организации, которые формируют налоговую базу по налогу на прибыль. А если некоммерческая организация или бюджетное учреждение такую базу формирует? В таком случае нужно вести раздельный учет полученных доходов в виде средств целевого финансирования, целевых поступлений и произведенных за счет этих доходов расходов, а также сумм доходов и расходов от коммерческой деятельности. Тогда она может уменьшить базу по ЕСН на выплаты по коммерческой деятельности, которые не уменьшают налогооблагаемую прибыль.

Что понимать под выплатами, не отнесенными к расходам

В целях налогообложения прибыли организация уменьшает полученные доходы на сумму произведенных расходов. За исключением расходов, указанных в ст.270 НК РФ. Это установлено п.1 ст.252 Кодекса. При этом все расходы должны быть экономически обоснованными и документально подтвержденными. Положение этого пункта является обязанностью предприятия, а не его правом. Поэтому все расходы, которые не поименованы в ст.270, нужно учитывать при расчете налога на прибыль.

Если организация не отнесла выплаты, признаваемые объектом налогообложения по ЕСН, к расходам для целей налогообложения прибыли, хотя должна была это сделать, то она не вправе уменьшить на эти выплаты налогооблагаемую базу по ЕСН.

Пунктом 21 ст.270 НК РФ к расходам, не уменьшающим налоговую базу по налогу на прибыль, отнесены расходы на любые виды вознаграждений, предоставляемых руководству или работникам. Помимо тех вознаграждений, которые предусмотрены в трудовых договорах (контрактах).

Обратите внимание: вознаграждения, выплачиваемые на основании трудовых договоров (контрактов), учитываются в составе расходов на оплату труда согласно ст.255 НК РФ. При этом на нормы коллективного договора, правил внутреннего трудового распорядка организации, положений о премировании и (или) других локальных нормативных актов, принятых организацией, должны быть ссылки в каждом конкретном трудовом договоре, заключаемом между работодателем и работником. Иными словами, чтобы можно было включить в состав расходов выплаты, осуществляемые в пользу работника, в трудовом договоре эти выплаты должны быть указаны непосредственно или со ссылкой на коллективный договор (локальный нормативный акт, утвержденный организацией).

Поэтому если в трудовом договоре, заключенном с конкретным работником, отсутствуют ссылки на те или иные начисления, предусмотренные в коллективном договоре и (или) локальных нормативных актах, то такие начисления не принимаются для целей налогообложения прибыли. Поэтому они не облагаются ЕСН.

Аналогичный подход существует и при рассмотрении иных пунктов ст.270 НК РФ.

Пример 1 . Организация занимается оптовой и розничной торговлей. По рознице она уплачивает ЕНВД, а по оптовой торговле находится на общем режиме налогообложения. В декабре 2003 г. работникам организации была выплачена премия, предусмотренная коллективным договором, на общую сумму 530 000 руб. В том числе работникам, занятым в розничной торговле, - 100 000 руб., в оптовой - 180 000 руб., административному и обслуживающему персоналу - 250 000 руб. Ссылки на подобные выплаты есть в каждом трудовом договоре, заключенном организацией.

В том же месяце работники получили премию к Новому году, не предусмотренную ни в коллективном, ни в трудовых договорах. Для работников, занятых в розничной торговле, общий размер этой премии составил 200 000 руб. Для работников, осуществляющих оптовые продажи, - 300 000 руб. Сумма премии для административного и обслуживающего персонала равна 350 000 руб.

Выручка организации от реализации в 2003 г.: по розничной торговле - 35 000 000 руб.; по оптовой - 120 000 000 руб.

Чтобы определить базы для исчисления ЕСН и взносов в Пенсионный фонд, надо разделить сумму выплат работникам по видам деятельности. Для этого суммы выплат работникам, занятым в обоих видах деятельности, надо разделить пропорционально размеру выручки от этих видов деятельности в общей сумме выручки от обоих видов деятельности.

Доля выручки, приходящаяся на оптовую торговлю, составляет 77,42% (120 000 000 руб. : (120 000 000 руб. + 35 000 000 руб.) х 100%), а на розничную - 22,58% (35 000 000 руб. : (120 000 000 руб. + 35 000 000 руб.) х 100%). Тогда общая сумма премии, выплаченной работникам, занятым в оптовой торговле, - 944 520 руб. (180 000 руб. + 250 000 руб. х 77,42% + 300 000 руб. + 350 000 руб. х 77,42%), а работникам, занятым в розничной торговле, - 435 480 руб. (100 000 руб. + 250 000 руб. х 22,58% + 200 000 руб. + 350 000 руб. х 22,58%).

В налоговую базу по ЕСН в нашем случае не включаются выплаты работникам, занятым в розничной торговле, так как по этому виду деятельности уплачивается ЕНВД, а следовательно, не платится ЕСН. Также не включается премия к Новому году, выплаченная работникам, находящимся на общем режиме налогообложения (оптовая торговля), так как она не уменьшает налогооблагаемую прибыль из-за того, что не предусмотрена ни трудовым, ни коллективным договором. Поэтому база по ЕСН - 373 550 руб. (944 520 руб. - 300 000 руб. - 350 000 руб. х 77,42%).

База для подсчета взносов в Пенсионный фонд по оптовой торговле равна базе по ЕСН. С базой же для деятельности, по которой уплачивается ЕНВД, ситуация иная. В нее включаются все выплаты, так как п.3 ст.236 НК РФ не распространяется на эту деятельность, и она равна 435 480 руб.

Обратите внимание: в некоторых случаях расходы не могут быть приняты в уменьшение налоговой базы по прибыли, даже если они закреплены коллективным и (или) трудовым договорами. Например , это расходы, поименованные в п.п.23 и 29 ст.270 НК РФ.

Если организация рассматривает вопрос о расходах в виде премий за счет средств специального назначения или целевых поступлений, ей надо учесть, что под "средствами специального назначения" понимаются средства, которые собственники организаций выделили для премирования сотрудников.

Пункт 49 ст.270 НК РФ гласит: при определении налоговой базы по налогу на прибыль не учитываются иные расходы, которые или экономически не обоснованны, или документально не подтверждены. Такие расходы также не учитываются для целей обложения ЕСН.

Как облагать ЕСН выплаты по договорам страхования работников

Платежи работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников, включаются в расходы на оплату труда и уменьшают налоговую базу по налогу на прибыль. Эти договоры должны заключаться со страховыми организациями (негосударственными пенсионными фондами), у которых есть лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности. Об этом сказано в п.16 ст.255 НК РФ.

Расходы по договорам добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения уменьшают облагаемую базу по налогу на прибыль, если эти договоры предусматривают выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований. Эти основания описаны в Федеральном законе от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации". Расходы на добровольное долгосрочное страхование жизни относятся к расходам на оплату труда, если:

- эти договоры заключаются на срок не менее 5 лет;

- в течение этих 5 лет договорами не предусмотрены страховые выплаты, в том числе в виде рент и (или) аннуитетов <*> (за исключением страховой выплаты в случае смерти застрахованного лица), в пользу застрахованного лица.

Совокупная сумма платежей (взносов) работодателей по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда.

Расходы по договорам добровольного личного страхования работников включаются в состав расходов в налоговом учете в размере:

- не превышающем 3% от суммы расходов на оплату труда, если договоры заключены на срок не менее года и предусматривают оплату страховщиками медицинских расходов застрахованных работников;

- не превышающем 10 000 руб. в год на одного застрахованного работника, если договоры заключены исключительно на случай его смерти или утраты им трудоспособности в связи с исполнением им трудовых обязанностей.

На первый взгляд может показаться, что дело обстоит следующим образом. Если суммы платежей по рассматриваемым договорам не превышают нормативы, они должны облагаться ЕСН. Если же они превышают нормативы, то суммы превышения ЕСН не облагаются. Но это не так. На основании пп.7 п.1 ст.238 Кодекса не облагаются ЕСН:

- суммы страховых платежей по обязательному страхованию;

- суммы по договорам добровольного личного страхования, заключаемым на срок не менее года и предусматривающим оплату страховщиками медицинских расходов;

- суммы по договорам добровольного личного страхования работников, заключаемым исключительно на случай смерти застрахованного лица или утраты им работоспособности в связи с исполнением им трудовых обязанностей.

Поэтому п.3 ст.236 НК РФ можно применять к выплатам по договорам добровольного долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения. То есть эти выплаты облагаются ЕСН в пределах норматива. Если же произведены сверхнормативные расходы, то они не учитываются при определении облагаемой базы по налогу на прибыль, а значит, и не облагаются ЕСН.

Аналогичный подход применяется и при рассмотрении вопроса об обложении ЕСН других выплат, нормируемых при отнесении к расходам по налогу на прибыль. Например , возьмем командировочные расходы. Суточные по командировкам не облагаются ЕСН в пределах норматива согласно пп.2 п.1 ст.238 НК РФ. А сверхнормативные расходы не учитываются при расчете налога на прибыль и не облагаются ЕСН (п.3 ст.236 НК РФ).

Пример 2 . Предположим, что ООО "Чародейка" помимо зарплаты произвело выплаты своим сотрудникам по договорам негосударственного пенсионного обеспечения и договорам добровольного личного страхования (см. таблицу).

Выплаты работникам ООО "Чародейка"

| Работники | Заработная плата | Выплаты | ||

| по договорам негосударственного пенсионного обеспечения | по договорам добровольного личного страхования, заключаемым на срок не менее года и предусматривающим оплату страховщиками медицинских расходов | по договорам добровольного личного страхования работников (заключены исключительно на случай смерти застрахованного лица при выполнении им трудовых обязанностей и (или) утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей) |

||

| Сурков | 6 000 | 2 000 | 1 000 | 2 000 |

| Кротов | 6 000 | 2 000 | 1 000 | 2 000 |

| Синицин | 6 000 | 2 000 | 1 000 | 2 000 |

| Чижов | 6 000 | 1 000 | 1 000 | 2 000 |

| Всего | 24 000 | 7 000 | 4 000 | 8 000 |

Предельный размер сумм страховых взносов, перечисляемых налогоплательщиками по договорам негосударственного пенсионного обеспечения, относимый на расходы по оплате труда согласно ст.255 НК РФ, составит 2880 руб. (24 000 руб. x 12%). Сумма превышения страховых взносов, перечисляемых налогоплательщиками по договорам негосударственного пенсионного обеспечения и не подлежащих отнесению на расходы на оплату труда, равна 4120 руб. (7000 руб. - 2880 руб.).

Имеем: сумма страховых взносов по договорам негосударственного пенсионного обеспечения работников превышает установленный п.16 ст.255 НК РФ предел для включения в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Тогда согласно п.7 ст.270 Кодекса сумма такого превышения (4120 руб.) относится к расходам, не учитываемым в целях обложения налогом на прибыль. И, следовательно, не включается в налоговую базу по ЕСН.

При этом сумма страховых взносов, подлежащая включению в расходы, уменьшающие базу по налогу на прибыль на оплату труда, по ст.255 НК РФ подлежит обложению ЕСН. То есть сумма выплат в пользу физических лиц, которая включается в налоговую базу по ЕСН, составляет 2880 руб.

На основании пп.7 п.1 ст.238 НК РФ не учитываются при исчислении ЕСН:

- суммы взносов по договорам добровольного личного страхования, заключаемым исключительно на случай смерти застрахованного работника или утраты им трудоспособности в связи с исполнением им трудовых обязанностей;

- суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай смерти застрахованного лица или утраты им трудоспособности в связи с исполнением им трудовых обязанностей.

Если взносы по таким договорам не будут удовлетворять требованиям, указанным в пп.7 п.1 ст.238 НК РФ, то при рассмотрении вопроса об обложении их ЕСН следует принять описанный выше подход. То есть определять на основании гл.25 НК РФ принадлежность выплат либо к расходам, уменьшающим налоговую базу по налогу на прибыль, либо к расходам, не учитываемым в целях обложения налогом на прибыль.

Что касается выплат в пользу физических лиц в виде заработной платы, то они в соответствии п.1 ст.255 Кодекса включаются в расходы на оплату труда, а значит, подлежат обложению ЕСН.

Таким образом, в нашем примере в налоговую базу по ЕСН подлежит включению сумма выплат в пользу физических лиц, равная 26 880 руб., в том числе в виде:

- заработной платы - 24 000 руб.;

- сумм страховых взносов, перечисляемых налогоплательщиками по договорам негосударственного пенсионного обеспечения и относимых на расходы по оплате труда в соответствии со ст.255 НК РФ, - 2880 руб.

Н.В.Криксунова

Государственный советник

налоговой службы РФ I ранга

Департамент единого

социального налога МНС России

В последнее время сложилась неоднозначная ситуация, затронувшая бухгалтерский и налоговый учет. Казалось бы, что полученная прибыль говорит о стабильной работе предприятия и финансовой состоятельности.

Появляется возможность вложить деньги в дальнейшее развитие, а заодно поощрить своих сотрудников, которые внесли лепту и помогли получить неплохой доход.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Тем более, что после сдачи отчета и налогообложения осталась прибыль прошлых лет и это не должно вызывать вопросов у налоговых органов. Но неточности в оформлении приводят к штрафным санкциям и судебному разбирательству в арбитраже.

При выплате премии часто не начисляется социальный налог, что связано с заключенным договором при найме. Налоговики могут включить это вознаграждение в налог на прибыль вместо того, чтобы применить ЕСН, помогающий уменьшить сумма налогооблагаемых доходов.

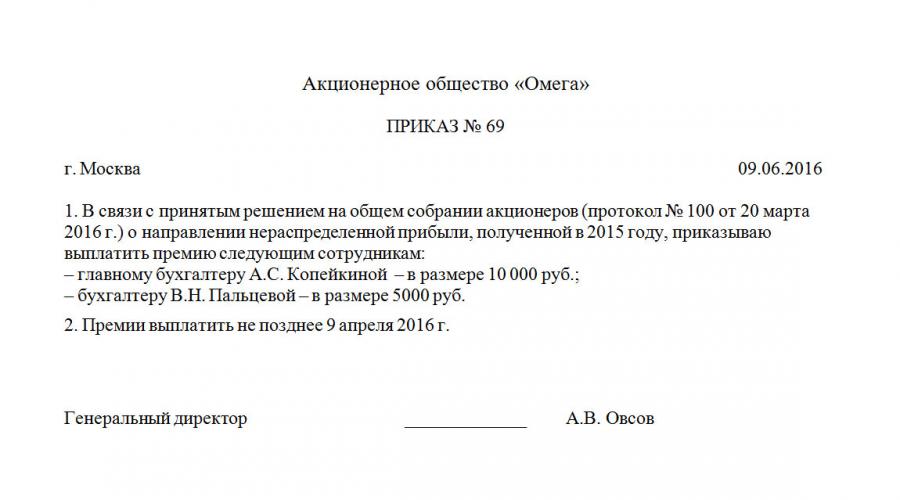

Сами премии подразделяются на два основных типа, что находит свое отражение в документах. Должны быть представлены веские основания и принято решение учредителей. Только тогда приказ о выплате премии за счет нераспределенной прибыли не вызовет ненужных вопросов и будет абсолютно законен.

Каждая выплата должна быть правомерна и оформлена в соответствии с нормами законодательства. Использовать только один приказ будет недостаточно, поскольку это отразится на текущих расходах предприятия.

Общий порядок

В первую очередь, следует разобраться в главном вопросе и выяснить, какой тип вознаграждения послужит основанием для приказа:

- Производственные премии неразрывно связаны с пунктами трудового соглашения. Они выдаются за успешную работу и конкретные результаты, которые помогли получить доход.

- Непроизводственные — присуждаются разово и связаны с различными причинами. Это может быть уход на пенсию, юбилей, день рождения, свой профессиональный праздник. Прямой связи с эффективностью работы здесь не прослеживается, но важно включить причину в договор, чтобы появились законные основания.

- Производственные поощрения касаются оплаты труда, что позволит снизить сумму прибыли, облагаемой налогом.

- Чтобы выплатить непроизводственную премию, используют как нераспределенную прибыль, оставшуюся с прошлых лет, так доходы за конкретный отчетный период. В этом случае налог на прибыль не будет уменьшен.

- После расчетов с налоговиками и внебюджетными фондами может остаться прибыль, которую используют для выплаты вознаграждений. Решение принимается на собрании, чтобы занести его в протокол. Единоличный учредитель сможет сам одобрить выплаты, но это тоже оформляется документально.

- Премии, не касающиеся производства, подготавливают после сдачи годового отчета. Списание происходит со счета 99. Проводку осуществляют, используя следующие счета — 84 (дебет) и 70 (кредит). Если премия начисляется из прибыли, указанной на текущий период, то нужен счет 91.

- Сотрудник заплатит налог как физическое лицо, если выданная премия связана с прибылью. Однако ценный подарок не дороже 4000 рублей не будет облагаться. Если он будет дороже, то учитывают разницу при расчете, чтобы уменьшить сумму налогообложения.

- При разовой премии выплата суммы налога производится в день получения денег. Если речь идет о подарке, то отчисления производят на другой день после удержания из прибыли.

Больше путаницы и спорных моментов обычно связаны с непроизводственными премиями, так как надо определиться с источником для их выплат.

Существующие виды и их учет

Для премий непроизводственного характера есть два законных источника, которые можно использовать — это оставшаяся нераспределенная прибыль или доход в результате текущей деятельности, полученный за месяц, квартал и т.д.

Доход определяется по счету 99 или строке 470, указывающей нераспределенную прибыль. Суммой, после уплаты всех налогов, могут распоряжаться собственники, которые примут единодушное решение по этому вопросу.

Останется только издать приказ о выплате премии за счет нераспределенной прибыли с оговоренными условиями и основаниями.Чаще всего собрание проводят после окончания отчетного года, чтобы списать на дебет 84.

В приведенной ниже же таблице указаны основные признаки, помогающие различить два вида премий:

| Признаки | Производственные (входят в зарплату) | Непроизводственные (не входят в зарплату) |

| Порядок и условия выплат, оговоренные в договоре | Обязательно включаеюся | Может отсутствовать |

| Обязательность поощрений | Гарантирована | Если прописана в договоре |

| Зависимость должности, связанной с трудовыми достижениями | Считается необходимой | Не требуется |

| Форма выплат | Денежная и натуральная, но сумма не превысит 20 процентов от заработка | Денежные суммы или ценный подарок |

| Замена поощрения | Не допускается | Может применяться по усмотрению |

| Периодичность | Выдается постоянно (каждый месяц, квартал) и может быть единовременной | Разовая, за некоторыми исключениями |

| Коэффициенты и процентные набавки | Рассчитываются в обязательном порядке | Не производятся |

| Запись в трудовой книжке | Отсутствует | Может быть внесена |

| Формулировки документа | За достижения и высокие показатели | В связи с конкретным событием |

| Учет в среднем заработке | Учитывается | Отсутствует |

| При расходах на оплату труда | Входит в прочие расходы, если выдана в текущем периоде |

Разница между премиями находит свое отражение в бухгалтерском учете. В основном, это связано с заработной платой.

Для оформления проводки совсем не обязательно открывать субсчета. Правда перевод можно осуществлять с одного счета на несколько, многое зависит от вида поощрений и оснований в приказе.

- Премии непроизводственного характера чаще проводятся с счета 84 (дебет) на счета 70 и 73 (кредит). Поскольку используется сумма нераспределенной прибыли, то выплату можно не учитывать в налоговых расходах.

- Отдельный субсчет открывается в редких случаях, когда необходимо отследить использование средств.

- При выплате из доходов текущего года задействовать счет 84 не нужно, так как списание производится только в декабре.

- Для этого есть прочие расходы (счет 91). Отчисление сделают (счет 70 и 73), когда был издан приказ руководителя и выплачена единовременная премия.

Выплаты неразрывно связаны с налогообложением и в представленной ниже таблице можно почерпнуть нужную информацию:

Нельзя забывать о выплате обязательных взносов и социального налога. Здесь нужно руководствоваться нормами кодекса, а не только решением руководства и учредителей.

Порядок по закону

С одной стороны премии, не связанные с производством, не должны учитываться в налоговых расходах. С другой — они официально задокументированы в бухгалтерском учете, что приводит к разнице сумм и вызывает вопросы.

Важно понимать какой налог следует использовать в каждом конкретном случае:

- Премии на производстве относятся к налогам на прибыль. Есть железная мотивировка и достаточно поводов для поощрения. Сотрудник постоянно перевыполняет план, экономит материалы и средства, вносит рационализаторские предложения.

- В приказе обязательно указывают эти обстоятельства, послужившие основанием для выдачи. Надо избегать неточных и расплывчатых формулировок.

- Непроизводственные выплаты, даже если они включены в договор, не подпадают под прибыль и расходы на оплату труда. Они не связаны с трудовыми обязанностями или условиями работы.

- Двоякая ситуация с премиями, выданными по приказу. Денежная сумма должна включаться в налогооблагаемый доход. Подарок не больше 4000 рублей облагаться не будет, однако эту сумму вычтут, если его стоимость превысит четыре тысячи.

- Когда премия по решению собственников выдается из чистой прибыли, то это освобождает от уплаты социального налога и пенсионного взноса, но не затрагивает отчислений социального страхования, касающихся профессиональных заболеваний или несчастного случая.

- Непроизводственные выплаты чаще подпадают под налогооблагаемую прибыль и должны производится отчисления социального и пенсионного взноса.

Если предприятие не использует регрессивную шкалу по ЕСН, то будет гораздо выгоднее заплатить налог на прибыль, составляющий 24 процента. Иначе сумма вырастет до 35.6 процентов.

Приказ о выплате премий за счет нераспределенной прибыли и его источники

Прежде чем подготовить приказ, надо собрать ряд документов и провести следующие процедуры:

- нераспределенная прибыль может быть израсходована на выплату дивидендов, перераспределение средств и активов, исправление ошибок в учете или на выплату премий;

- чтобы прийти к консенсусу, собирается собрание учредителей или акционеров, связанное с предстоящими выплатами (в протоколе указывается номер, дата, повестка дня и место проведения, а также ставятся подписи учредителей);

- на втором этапе приступают к оформлению приказа (для этого используется стандартный бланк, где обязательно присутствуют некоторые положения);

- наверху указывается название организации или предприятия, номер самого приказа и число его составления;

- обозначаются цели, послужившие основанием для выплаты (уменьшение расходов, модернизация оборудования, повышение производительности относятся к производственным поощрениям, а в список непроизводственных выплат относится день рождения, праздники, выход на пенсию);

- в число показателей входят ставки, расчеты перевыполненных работ, информация об отделе и самом сотруднике с указанием его профессии и занимаемой должности (крупные организации указывают все основания и методики, небольшие могут использовать не более трех основных);

- прописывается точная сумма или средства, потраченные на ценный подарок, с подтверждающими бумагами;

- определяется порядок выдачи самой премии с указанием сроков, поскольку это отражается в бухгалтерском учете и налогообложении;

- иногда оговариваются нарушения, которые позволят сократить размер премии до момента ее выдачи;

- дополнительный пункт включает порядок начисления за выполнение отдельного вида работ, которые были произведены по приказу начальства или личному желанию работника (этот раздел обычно предназначен для выплат, приуроченных к знаменательным датам или итогам работы предприятия, поэтому отражаются принципы начисления).

Стандартный бланк обычно всегда есть у кадровиков, но его несложно заполнить, скачав из интернета.

Прочие моменты

Изданию приказа сопутствуют определенные шаги и особенности оформления документов, ведь дело касается налоговой базы и всегда можно придраться к неточностям:

- сам протокол заполняется в двух экземплярах со всеми реквизитами (один учредитель тоже обязан в письменном виде дать разрешение);

- премия из нераспределенной прибыли, полученной за текущий год, связана со счетом 91 и входит в состав прочих расходов, чтобы уменьшить сумму чистой прибыли;

- для выдачи премии составляется или выписывается ;

- удержание НДФЛ происходит, если использовалась чистая прибыль (проверка проводится в месяц выплаты, если премия носит производственный характер, или в следующий месяц после начисления);

- разовая премия включает НДФЛ в тот же месяц ее выдачи (если она получена вместе с зарплатой, то данные берутся из );

- лучше сразу учесть взносы, связанные с страхованием от профзаболеваний и несчастных случаев (их можно не начислять, если премии не были предусмотрены по договору);

- выплаты за счет чистой прибыли не включают расходы по налогу на прибыль;

- если премия выплачена за счет доходов месяца, квартала или полугодия, то она не входит в состав налоговых расходов (правда при условии, что это не имеет отношение к производству или не входит в пункты договора);

- при использовании средств специального назначения предусматривают тот же порядок действий, как при перераспределении прибыли прошлых лет;

- когда применяется упрощенная ставка, средства выделяются после уплаты единого налога;

- при ЕНВД расчет производят, ориентируясь на вмененный доход, так как премии не окажут влияние на расчет единого налога (его тоже надо уплатить, а затем подумать как распределить оставшиеся средства);

- при совмещении общей системы с ЕНВД премиальную сумму надо будет распределить, если сотрудник занимается деятельностью, связанной с вмененным доходом и одновременно имеет должность, подпадающую под общую систему налогообложения.

Премии все равно считаются расходами и привязаны к тому периоду, когда был издан приказ. Фактическая выплата может произойти позднее. Важно не запутаться с разными налогами и взносами.