إعداد التقارير وفقا للمعايير الدولية لإعداد التقارير المالية، سجل المنظمات التابعة للبنك المركزي. التقارير المصرفية بموجب المعايير الدولية لإعداد التقارير المالية - المتطلبات الجديدة. صافي ايرادات الفوائد

دعونا نفكر في السمات الرئيسية لاستخدام المعايير الدولية لإعداد التقارير المالية من قبل البنوك، بالإضافة إلى معايير المعايير الدولية لإعداد التقارير المالية التي تمثل أولوية لأي مدير مالي أو محاسب أو متخصص مالي يعمل في البنوك والمؤسسات المالية.

إذا كنت تعمل في أحد البنوك أو أي مؤسسة مالية أخرى، فأنت تدرك جيدًا أن المعايير الدولية لإعداد التقارير المالية مختلفة قليلاً. بتعبير أدق، لا تزال المعايير هي نفسها، يتم تطبيقها بشكل مختلف قليلا.

ما علاقة هذا؟

على عكس الشركات التي ترتبط أنشطتها بالمنتجات والخدمات، تعمل البنوك في المقام الأول بالمال.

بالنسبة للأنواع الأخرى من الشركات، المال هو في الأساس مجرد اتصال لعملياتهمومعظم السلع أو الخدمات لا ترتبط بالمال (الأنشطة المالية).

وبعبارة أخرى، فإن المعاملات المتعلقة بالمال، مثل خدمة حساب مصرفي، هي معاملات "إضافية" للنشاط التجاري الرئيسي.

لكن المنتج أو الخدمة الرئيسية لأي بنك أو مؤسسة مالية (سنسميها بالكلمة العامة "البنوك") هي العمليات بالمال بأشكال مختلفة:

- أموال الائتمان,

- إيداع الأموال

- تنمية أموالك (وأيضًا تقليص أموالك)

- الخدمات المتعلقة بالمال

- القدرة على استخدام الأموال (بطاقات الائتمان والحسابات المصرفية وغيرها).

ونتيجة لذلك، فإن التقارير المالية للبنوك تختلف بشكل كبير عما تتوقع رؤيته في تقارير شركة "عادية".

دعونا نلقي نظرة على الموضوعات الثلاثة الأكثر إلحاحًا المتعلقة بالمعايير الدولية لإعداد التقارير المالية للبنوك والمؤسسات المالية.

1. الأدوات المالية (المعيار الدولي لإعداد التقارير المالية 9، المعيار المحاسبي الدولي 32).

إذا كنت تعمل في أحد البنوك، فإن معايير الأدوات المالية إلزامية بالنسبة لك، ففي نهاية المطاف، المال هو أداة مالية في حد ذاته!

باختصار: قدم المعيار الدولي لإعداد التقارير المالية رقم 9 نموذجًا جديدًا للخسارة الائتمانية المتوقعة (ECL) للاعتراف بانخفاض قيمة الأصول المالية. وتضررت البنوك بشدة.

لماذا؟

قد تستخدم معظم أنواع الكيانات الأخرى النهج المبسط المسموح به بموجب المعيار الدولي لإعداد التقارير المالية رقم 9 لانخفاض قيمة الأصول المالية واحتساب مخصصات الخسارة فقط إلى حد خسائر الائتمان المتوقعة على مدى عمر الأداة المالية.

لكن لا تستطيع البنوك استخدام النهج المبسط لأكبر مجموعة من أصولها المالية - القروض.

تحتاج البنوك إلى تطبيق نموذج عام من ثلاث خطوات للاعتراف بالخسائر.

وهذا يعني أنه يجب على البنوك:

- قرر ما إذا كان سيتم مراقبة الأصول المالية الفردية بشكل مشترك (العديد من القروض المماثلة ذات الحجم المنخفض) أو بشكل فردي (القروض الكبيرة).

- قم بتحليل الأصول المالية بعناية وقم بتقييم أي من المراحل الثلاث يمر بها كل أصل مالي.

- بناءً على مرحلة الأصل المالي، يجب على البنك تقييم كيفية احتساب مبلغ المخصص الذي يساوي:

- خسائر الائتمان المتوقعة لمدة 12 شهرًا؛ أو

- خسائر الائتمان المتوقعة على مدى عمر الأصل المالي.

- لإجراء الحساب أعلاه، يجب على البنك جمع كمية كبيرة من البيانات للتقييم:

- احتمالية التخلف عن السداد خلال 12 شهرًا؛

- احتمالية التخلف عن السداد بعد 12 شهرًا؛

- خسائر الائتمان في حالة التخلف عن السداد.

- قد يتعين على البنوك تخصيص قروضها عبر محافظ مختلفة ومراقبة المعلومات ذات الصلة لكل محفظة على حدة بناءً على خصائص مشتركة معينة.

كل ما سبق يحمل تحديات مهمة لقسم تكنولوجيا المعلومات ومديري العملاء وإحصائيي البنوك والمحللين والعديد من المتخصصين الآخرين المشاركين في تحديث الأنظمة الداخلية بحيث يتم توفير جميع المعلومات في الوقت المناسب وبجودة مقبولة.

هذا المتحان ليس سهل!

1.2. تصنيف وتقييم الأدوات المالية.

تشكل الأصول المالية غالبية أصول البنوك.

حاليًا، يقوم المعيار الدولي لإعداد التقارير المالية رقم 9 بتصنيف الأصول المالية بناءً على اختبارين:

- اختبار التدفق النقدي التعاقدي (اختبار SPPI) و

بناءً على تقييم هذه الاختبارات، يمكن تصنيف الأصل المالي للقياس حسب:

- بواسطة القيمة العادلة من خلال الربح أو الخسارة (FVTPL); أو

- بواسطة القيمة العادلة من خلال الدخل الشامل الآخر (FVOCI). وفي هذه الحالة، تعتمد المحاسبة الإضافية على نوع الأصل.

تحتاج البنوك والمؤسسات المالية الأخرى، وخاصة شركات تداول الأوراق المالية وصناديق الاستثمار والكيانات المماثلة، إلى تحليل نموذج أعمالها الخاص للمحافظ الفردية للأصول المالية (تداول الأوراق المالية، وتحصيل الديون، وما إلى ذلك) ثم اتخاذ قرار بشأن تصنيفها وتقييمها.

فيما يتعلق بالاختبارين أعلاه، يجب التأكيد على أنه يجب الاعتراف مبدئيًا بكل أصل والتزام مالي بالقيمة العادلة (بما في ذلك تكاليف المعاملة في بعض الأحيان).

هنا تحتاج أيضًا إلى الرجوع إلى المعيار الدولي لإعداد التقارير المالية رقم 13 قياس القيمة العادلة. يحدد هذا المعيار مبادئ تحديد القيمة العادلة، وبالتالي فهو مهم جدًا لإعداد التقارير المالية لأي بنك.

1.3. التمييز بين أدوات حقوق الملكية والديون المالية.

تقوم البنوك بعمليات مختلفة تتعلق بالمال والأدوات المالية - لقد تحدثنا عن هذا بالفعل.

ونظرًا لتنوع المعاملات وتعقيدها، تحتاج البنوك إلى التصنيف الصحيح لما إذا كانت الأداة المالية المصرفية عبارة عن أسهم أم ديون، أو حتى خليط من الاثنين معًا.

معيار المحاسبة الدولي 32 الأدوات المالية: يوفر العرض قواعد أكثر دقة حول كيفية التمييز بشكل صحيح بين نوعي الأدوات.

لماذا هذه القضية ذات أهمية كبيرة للبنوك؟

لأن التحديد غير الصحيح لصناديق الأسهم / صناديق الدين / الأدوات المالية المركبة قد يؤدي إلى تقارير غير صحيحة عن النتائج المالية للبنك، بما في ذلك المؤشرات المالية المختلفة التي تقيم رأس مال البنك ومركزه المالي.

2. عرض البيانات المالية (معيار المحاسبة الدولي 1، معيار المحاسبة الدولي 7، المعيار الدولي لإعداد التقارير المالية 7)

تعرض البنوك مركزها المالي وأدائها المالي بشكل مختلف تمامًا عن الشركات الأخرى. دعونا نلقي نظرة على 3 بيانات مالية رئيسية.

2.1. بيان المركز المالي للبنك (معيار المحاسبة الدولي 1).

2.2. بيان الربح أو الخسارة والدخل الشامل الآخر للبنك (معيار المحاسبة الدولي 1).

وكما هو الحال في بيان المركز المالي، لا يحدد معيار المحاسبة الدولي 1 الشكل الدقيق لبيان إجمالي الدخل الشامل.

يجب على الشركة أن تختار الشكل الذي ستقدم به نتائجها المالية والذي يتناسب مع أعمالها.

ليس من المستغرب أن يبدأ بيان الربح أو الخسارة والدخل الشامل الآخر للبنك عادةً بإيرادات الفوائد ومصروفات الفوائد!

عادةً، تتوقع أن ترى معلومات الاهتمام التي تم الإبلاغ عنها في مكان ما قرب نهاية كشف الحساب، في المعاملات المالية، وفي بعض الأحيان لا يتم الإبلاغ عنها على الإطلاق.

ومع ذلك، فإن إيرادات الفوائد والمصروفات هي أهم العناصر بالنسبة للبنك، لأن هذا ما تفعله البنوك عادة - فهي تودع أموالك وتعطيك فائدة عليها. (= مصاريف الفوائد البنكية)، ويقرضونك المال ويأخذون عليه ربا ( = دخل الفوائد البنكية).

نظرًا لأن البنوك عادةً ما تفرض عليك بعض الرسوم مقابل خدمة حسابك المصرفي، فهناك بند لدخل الرسوم في التقرير.

للتوضيح، إليك مقارنة بين قائمة الدخل والدخل الشامل الآخر لشركة عادية وبنك.

مقارنة قائمة الربح أو الخسارة والدخل الشامل الآخر لبنك وشركة عادية.

|

شركة عادية |

|

|---|---|

|

الربح والخسارة |

الربح والخسارة |

|

تكلفة السلع والخدمات المباعة اجمالي الربح مصدر دخل آخر مصاريف عمل المصروفات الإدارية نفقات أخرى الربح التشغيلي نفقات مالية المشاركة في أرباح الشركات الزميلة |

إيرادات الفوائد مصروفات الفوائد صافي ايرادات الفوائد مخصص خسائر الائتمان على الأصول المالية للديون صافي دخل الفوائد بعد مخصص خسائر الائتمان العمولات مصاريف العمولة صافي دخل العمولات صافي الدخل من المعاملات مع الأدوات المالية صافي الدخل من الاستثمارات في الشركات الزميلة تكاليف الموظفين الإدارة والمصروفات الأخرى |

|

الربح قبل احتساب الضرائب |

الربح قبل احتساب الضرائب |

|

ضريبة الدخل |

ضريبة الدخل |

|

إجمالي الربح للفترة |

إجمالي الربح للفترة |

|

الدخل الشامل الآخر: |

الدخل الشامل الآخر: |

|

الدخل من إعادة تقييم الممتلكات الدخل من التحوط |

البنود التي لا يجوز إعادة تصنيفها إلى الربح أو الخسارة في المستقبل الأرباح والمصروفات الاكتوارية لخطط المزايا المحددة الدخل من إعادة تقييم الممتلكات ضريبة الدخل كجزء من الدخل الشامل البنود التي سيتم إعادة تصنيفها إلى الربح أو الخسارة في المستقبل الدخل من التحوط فروق الصرف عند إعادة حساب كشوفات الأقسام الأجنبية الدخل الشامل الآخر للفترة بعد خصم الضرائب |

|

الدخل الشامل الآخر للفترة |

2.3. قائمة التدفق النقدي (التدفق النقدي).

إن نهج البنوك تجاه المال وبالتالي بيانات التدفق النقدي يبدو مختلفًا أيضًا.

عند إعداد قائمة التدفق النقدي، فإنك عادةً ما تقوم بتجميع التدفقات النقدية الفردية إلى 3 أقسام:

- أنشطة التشغيل،

- الأنشطة الاستثمارية و

- الأنشطة المالية.

2.4. الإفصاح عن المعلومات.

بالإضافة إلى الإفصاحات التي تقدمها الشركات غير المالية الأخرى، يجب على البنوك تقديم عدد من الإفصاحات الأخرى المتعلقة بأنشطتها الخاصة.

أهم الإفصاحات:

1. الإفصاح عن رأس المالوفقاً لمعيار المحاسبة الدولي 1:

وهنا يكشف البنك عن كيفية إدارته لرأس المال، مع التركيز على:

- معلومات وصفية حول استراتيجيات إدارة الأموال،

- بعض البيانات الرقمية عن إدارة الأموال،

- هل هناك أي متطلبات رأسمالية خارجية للبنك و

- هل يلبي البنك متطلبات مؤسسات الائتمان، وإذا لم يكن كذلك، ما هي العواقب؟

2. النطاق الكامل للإفصاح عن المعلومات وفقًا للمعيار الدولي لإعداد التقارير المالية رقم 7 "الأدوات المالية: الإفصاح عن المعلومات".

وتتعلق هذه الإفصاحات في المقام الأول بالأدوات المالية وينبغي، على أي حال، أن تأخذها البنوك بعين الاعتبار. يركز على:

- معنى الأدوات المالية، بما في ذلك تقسيمها حسب الفئة، وقيمتها العادلة وكيفية تحديدها، والسياسات المحاسبية للأدوات المالية؛

- المخاطر المرتبطة بالأدوات المالية وطبيعتها ومداها، بما في ذلك مخاطر الائتمان ومخاطر السوق ومخاطر السيولة.

- نقل الأصول المالية.

- وغيرها من الأسئلة.

3. شركات التوحيد والشركات ذات الأغراض الخاصة (IFRS 10, IFRS 12).

البنوك تحب الاستخدام الشركات ذات الأغراض الخاصة (SPE، من الإنجليزية "الكيان ذو الأغراض الخاصة" أو SPV، من الإنجليزية "مركبة ذات أغراض خاصة").

كانت هذه طريقة "رائعة ومبتكرة" لإخفاء بعض الأصول غير المرغوب فيها أو الخطيرة عن أعين الجمهور، نظرًا لأن المركبات ذات الأغراض الخاصة لم تكن مدرجة عادةً في الحسابات الموحدة (لذلك لم يلاحظها أحد).

وحتى اليوم، تستخدم العديد من البنوك المئات من الشركات ذات الأغراض الخاصة لأغراض مختلفة، وذلك بشكل أساسي لتسنين مستحقاتها، وتنفيذ بعض المعاملات الضريبية، وتمويل الأصول، وما إلى ذلك.

ويتعين على البنك أن يقيم بعناية فائقة ما إذا كان يسيطر على الكيانات ذات الأغراض الخاصة، وذلك باستخدام نفس المنهجية المتبعة مع أي كيان آخر يسيطر عليه حق التصويت.

ونتيجة لذلك، قد ترى العديد من الشركات في البيانات المالية الموحدة للبنك.

قضايا أخرى تتعلق بإعداد التقارير المصرفية.

المجالات الهامة الأخرى التي يجب على البنوك والمؤسسات المالية الاهتمام بها هي في الأساس نفس الأمور بالنسبة لأي شركة أخرى، ولكنها يمكن أن تكون أكثر أهمية وأهمية:

- عقود الإيجار - لا تسمى بعض الترتيبات "إيجار"، ولكن محتوياتها غالبًا ما تكون عقود إيجار تمويلية. ونتيجة لذلك، قد يتم نقل بعض العقود من خارج الميزانية العمومية إلى داخل الميزانية العمومية.

[سم. أنظر أيضا النص الكامل للمعيار الدولي لإعداد التقارير المالية رقم 16 ] - مزايا الموظفين - توفر البنوك في كثير من الأحيان عددًا من المزايا المحددة للموظفين، مثل:

- حسابات بنكية مجانية أو خدمات مصرفية أخرى للموظفين.

- المساهمات في صناديق التقاعد.

- خطط الرعاية الصحية لكل من الموظفين العاملين والمتقاعدين.

- واشياء أخرى عديدة.

ونتيجة لذلك، تستخدم البنوك بنشاط جميع الحيل المرتبطة بمعيار استحقاقات الموظفين IAS 19.

- محاسبة التحوط - غالبا ما تستخدم البنوك التحوط.

بالطبع، قائمة المعايير هذه ليست شاملة، ومع ذلك، يمكن اعتبار المعايير المدرجة نقطة انطلاق في الموضوع المعقد للمحاسبة وفقًا للمعايير الدولية لإعداد التقارير المالية في البنوك.

عند إعداد التقارير لعام 2008، استرشدت البنوك بالمنهجية

التوصيات الروسية "بشأن إجراءات إعداد وتقديم الائتمان

منظمات إعداد التقارير المالية" المنصوص عليها في خطاب بنك روسيا المؤرخ

16 فبراير 2009 رقم 24-ت، والتي تحتوي على متطلبات المعايير الدولية لإعداد التقارير المالية اعتبارًا من

1 يناير 2008

يقوم بنك روسيا كل عام بإعداد توصيات منهجية جديدة، لكنها

لا تحتوي على تفسيرات حول التطبيق المبكر المحتمل للمعايير الجديدة

والتفسيرات، وكذلك التغييرات التي تم إجراؤها على المعايير الحالية.

رأس المال المصرح به للبنوك التي تم إنشاؤها في شكل شركات

مع مسؤولية محدودة

وفي فبراير 2008، أصدر مجلس معايير المحاسبة الدولية تعديلات

للمعايير التي تسمح للبنوك بإنشائها في شكل شركات محدودة

المسؤولية المعينة، إظهار رأس المال في إعداد التقارير، أي.

تحسين الأداء المالي وتحليل النسب. هذه التعديلات

لم يتقدم أي بنك مبكرًا.

مع الأخذ في الاعتبار متطلبات تفسير لجنة تفسيرات التقارير المالية الدولية رقم 2 "المشاركة في رأس المال في التعاونيات

والأدوات المالية المماثلة" (حصص الأعضاء في الكيانات التعاونية و

الأدوات المماثلة) رأس المال المصرح به والإضافي، المتراكم غير المحقق

أرباح الحمام والبنود الرأسمالية الأخرى للشركات ذات المسؤولية المحدودة المسجلة باللغة الروسية-

التشريعات، كانت تصنف في السابق عادة في التقارير وفقا ل

المعايير الدولية لإعداد التقارير المالية كأدوات دين. لم يكن لدى هذه البنوك قسم "رأس المال".

في الميزانية العمومية، ولكن فقط القسم الفرعي "صافي الأصول المنسوبة إلى المالكين"

في قسم "الالتزامات طويلة الأجل".

تم تحديد هذا الشرط من خلال وثيقة التنظيم القانوني للبيانات

المنظمات. لذلك، وفقا للفن. 26 من قانون "الشركات ذات المسؤولية المحدودة"

"يحق لمشارك واحد في الشركة تركها بشكل مستقل في أي وقت

سيمو من موافقة المشاركين الآخرين أو المجتمع. الشركة ملزمة بالدفع

إظهار المشارك الذي قدم طلب سحب التكلفة الفعلية

أسهمه أو يمنحه عقاراً بنفس القيمة خلال ستة أشهر

اعتباراً من نهاية السنة المالية التي تم فيها تقديم طلب الانسحاب

الشركة، ما لم ينص ميثاقها على فترة أقصر.

وفقاً لمتطلبات معيار المحاسبة الدولي 32 "الأدوات المالية: العرض".

المعلومات" وKIMFO 2، لا يحق لهذه المنظمات عرقلتها

لسداد الالتزام فلا يمكن أن تظهر في البيانات المالية

رأس المال ويجب الاعتراف بالالتزامات تجاه المشاركين بمبلغ صافي

أصول.

1 القانون الاتحادي الصادر في 8 فبراير 1998 رقم 14-FZ "بشأن الشركات ذات المسؤولية المحدودة"

نيس."

هذا التفسير لم يسمح للبنوك الروسية بالإبلاغ

رأس المال وفقاً للمعايير الدولية لإعداد التقارير المالية، باستثناء المجموعات الموحدة حيث تكون الشركة الأم،

تم إنشاؤها في شكل شركة ذات مسؤولية محدودة، وكان مقيما في بلدان أخرى، في التشريع

والتي ربما ليس لديها قاعدة بشأن إمكانية الخروج دون عوائق.

في فبراير 2008، نشر مجلس معايير المحاسبة الدولية تغييرات على معيار المحاسبة الدولي 1

عرض البيانات المالية والمعيار الدولي لإعداد التقارير المالية رقم 32 والقوائم المالية ذات الصلة

أدوات مشابهة في خصائصها للأسهم العادية والمحاسبة

المدرجة في الالتزامات المالية. هذه التغييرات إلزامية

للاستخدام من فترات إعداد التقارير التي تبدأ في 1 يناير 2009. القواعد

إن تطبيقها المبكر يشبه أي تطبيق مبكر للمعايير الدولية لإعداد التقارير المالية،

أي مع الكشف عن هذه الحقيقة والمعلومات الإضافية في الملاحظات

إلى البيانات المالية ب

في التوصيات المنهجية "بشأن إجراءات التجميع والعرض

"البيانات المالية لمنظمات الائتمان" سارية من قبل

1 يناير 2009، الإجراء الخاص بعكس رأس مال الشركة ذات المسؤولية المحدودة. يتم عرض البيانات في الجدول. 1.

الجدول 1

قواعد تعكس رأس مال البنك الذي تم إنشاؤه في شكل شركة ذات مسؤولية محدودة

الانعكاس في البيانات المالية بموجب المعايير الدولية لإعداد التقارير المالية للالتزامات تجاه المشاركين

كامي من الشركات ذات المسؤولية المحدودة ذات الصلة في مبلغ صافي الأصول لا يمكن أن يكون كاملا

الكشف عن جوهر وطبيعة هذه الأدوات المالية. المساهمات القانونية

رؤوس أموال الشركات ذات المسؤولية المحدودة تتوافق بطبيعتها

المساهمات في رأس مال أي شركة أخرى، باستثناء الإجراءات المبسطة

ترك المجتمع.

إن التغييرات التي أجراها مجلس معايير المحاسبة الدولية لا تؤثر على الالتزام بالجميع

المتطلبات المنصوص عليها في المعيار الدولي لإعداد التقارير المالية رقم 32 اللازمة لتصنيف البيانات

الأدوات كأدوات حقوق ملكية، أي كجزء من رأس المال.

متطلبات المشاركين للحصول على جزء من صافي أصولهم منصوص عليها في البند 16 (أ)

المعيار الدولي لإعداد التقارير المالية رقم 32. يتضمن ما يلي:

2 خطاب البنك المركزي للاتحاد الروسي بتاريخ 16 فبراير 2009 رقم 24-ت "بشأن التوصيات المنهجية" بشأن إجراءات التجميع

تسجيل وعرض البيانات المالية من قبل مؤسسات الائتمان." ص 52.

تمنح ملكية أداة حقوق الملكية لحاملها الحق في الحصول عليها

حصة متناسبة في صافي الأصول في حالة تصفية الشركة ذات المسؤولية المحدودة؛

- تنتمي الأداة إلى فئة الأدوات الأقل قيمة

الأولوية على المطالبات الأخرى فيما يتعلق بالأصول، على أساس المقرر

الأولوية التي يحددها القانون لتنفيذ مطالبات الدائنين،

في حين أن متطلبات جميع المشاركين متساوية ولا يتم تحديدها إلا من خلال حصة المشاركين

نيكا؛

- متطلبات المشاركين في المجتمع لها نفس الخصائص، لا

ليس لديهم المزيد من الخصائص (إلا أن عضو المجتمع له الحق

مغادرة المجتمع في أي وقت، بغض النظر عن موافقة المشاركين الآخرين فيه

أو شركة بسداد حصته) والتي من شأنها أن تستوفي المعايير

التصنيف كالتزام مالي؛

- يتم تحديد التدفقات النقدية المتوقعة للأدوات قيد الدراسة

هي بشكل رئيسي الربح أو الخسارة، والتغيرات في قيمة صافي

الأصول أو التغيرات في القيمة العادلة للمعترف بها وغير المعترف بها

صافي أصول الشركة خلال مدة الأداة (لا تشمل

أي تأثير من الأداة نفسها)؛

- لم تقم الشركة بإصدار أي أدوات أخرى بشروط مشابهة

شروط معقولة للأسهم في الشركات التي تحد بشكل كبير أو

من شأنه أن يحدد تعويضًا ثابتًا عن الدخل المتبقي لأصحابها

أدوات.

يتم استيفاء هذه المعايير بالنسبة لمعظم الشركات ذات المسؤولية المحدودة الروسية، على وجه الخصوص

بالنسبة للبنوك، حيث أن البنك المركزي للاتحاد الروسي يحدد متطلبات المبلغ المصرح به

عاصمة. وفي هذا الصدد، نعتقد أنه من المستحسن أن تستخدمه البنوك

تعديلات على المعيار الدولي لإعداد التقارير المالية رقم 1 والمعيار الدولي لإعداد التقارير المالية رقم 32 وتصنيف صافي أصول الشركات

كحقوق ملكية بدلاً من الخصوم في حسابات عام 2009.

عرض البيانات المالية

طبعة جديدة من معيار المحاسبة الدولي 1 عرض البيانات المالية

يحتوي على تعديلات كبيرة تتعلق بفصل العمليات مع الممتلكات

الألقاب والمساهمين من التغيرات الأخرى في رأس المال. بيانات

التغييرات تعزز قدرات المستخدم على التحليل والمقارنة

بيانات التقارير المالية.

يرتبط إصدار نسخة جديدة من المعيار بتنفيذ مشروع مشترك

مجلس معايير المحاسبة الدولية ومجلس معايير المحاسبة المالية الأمريكي (FASB) بشأن التحويل

عباقرة المعايير الدولية لإعداد التقارير المالية ومبادئ المحاسبة المقبولة عموماً في الولايات المتحدة. تهدف التغييرات التي تم إجراؤها إلى جلب

وفقًا للمعيار الدولي لإعداد التقارير المالية رقم 1 ومعيار المحاسبة المالية رقم 130 "قائمة الدخل الشامل"3.

في الإصدار الجديد من المعيار الدولي لإعداد التقارير المالية 1، تم تغيير أسماء نماذج التقارير: "المحاسب

من "الميزانية العمومية" إلى "قائمة المركز المالي"

موضع)؛ في النسخة الإنجليزية - اسم بيان التدفق النقدي

(قائمة التدفق النقدي إلى قائمة التدفقات النقدية). على الرغم من حقيقة أن المعيار الدولي لإعداد التقارير المالية 1 يستخدم

مصطلحات "الدخل الشامل الآخر" و"الربح أو الخسارة" و"الإجمالي".

إجمالي الدخل"، يحق لمنظمات الائتمان استخدام مصطلحات أخرى

3 معيار المحاسبة المالية رقم 130 تم اعتماد بيان الدخل الشامل في يونيو 1997 وهو ساري المفعول لفترات إعداد التقارير المالية

ابتداء من 15 ديسمبر 1997

بيان المبالغ الإجمالية، على أن يكون معناها مضمناً في المعيار

دارتي، ليست مشوهة.

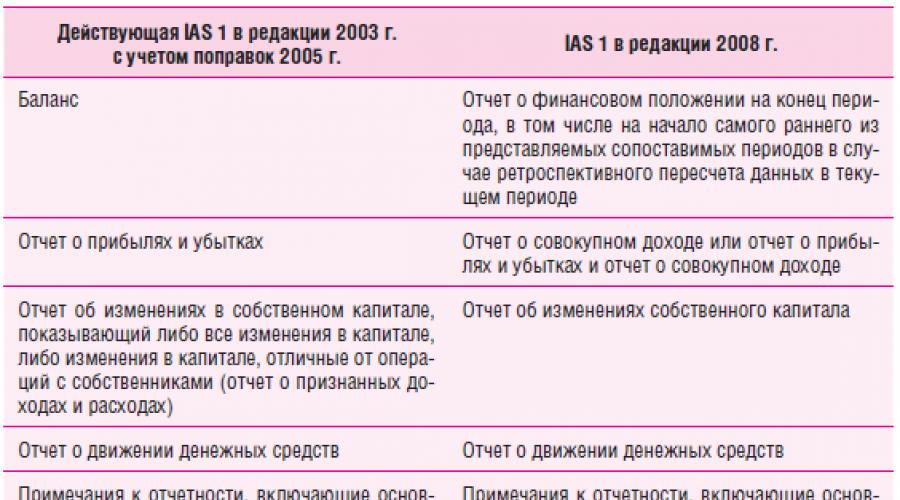

يتم عرض مقارنة بين إصدارات المعيار الدولي لإعداد التقارير المالية 1 في الجدول. 2.

الجدول 2

مقارنة إصدارات المعيار الدولي لإعداد التقارير المالية 1

.png)

التغييرات في عرض رأس المال ناتجة عن متطلبات جديدة لـ

تحديد مكونات التقارير المالية على أساس تجميع العناصر المماثلة

الخصائص في تقرير واحد بالإضافة إلى ذلك، تم تقديم نموذج جديد - التقرير

حول الدخل الإجمالي. التغييرات في رأس مال مؤسسة ائتمانية خلال الفترة المشمولة بالتقرير

يجب تقديم الفترات المتعلقة بالمعاملات مع المالكين

كجزء من قائمة التغيرات في حقوق الملكية. تغييرات أخرى في رأس المال

يتم إظهار الدخل غير المرتبط بالمالكين في قائمة الدخل الشامل.

مفهوم "الدخل الشامل" مشابه لذلك

مفهوم مبادئ المحاسبة المقبولة عموماً في الولايات المتحدة ويعني التغيير في حجم صافي أصول الشركة

الفترة المشمولة بالتقرير نتيجة للمعاملات أو الأحداث الأخرى، مصدرها

ليسوا أصحابها. يشمل إجمالي الدخل الشامل جميع مكوناته

لا يمكن تحقيق ذلك من خلال "الربح أو الخسارة" و"الدخل الشامل الآخر".

إدراجها في قائمة الدخل لعدم تلبيتها

معايير الاعتراف بها في الربح أو الخسارة. من حيث المكونات

يشير الدخل الشامل الآخر إلى تلك الأنواع من الدخل والمصروفات التي

ينعكس سابقا مباشرة في رأس المال.

يشمل الدخل الشامل الآخر ما يلي:

- التغيرات في مبلغ احتياطي إعادة تقييم الأصول الثابتة، باستثناء

انخفاض القيمة المسجل في الربح / الخسارة؛

- المكاسب والخسائر الاكتوارية لخطط المزايا المحددة

المدفوعات المعترف بها وفقا لمعيار المحاسبة الدولي 19 "المكافآت".

موظفين"؛

- الأرباح والخسائر الناتجة عن تعديل البيانات المالية -

العمليات الأجنبية معيار المحاسبة الدولي 21 "تأثير التغيرات في العملة".

الدورات"؛

- الأرباح والخسائر الناتجة عن إعادة تقييم الأصول المالية،

مصنفة كمتاحة للبيع (معيار المحاسبة الدولي 39)

"الأدوات المالية: الاعتراف والتقييم")؛

- التغير في قيمة أداة تحوط التدفق النقدي،

الربح أو الخسارة على أداة التحوط التي تعزى إلى فعاليتها

الجزء الأول (المعيار الدولي لإعداد التقارير المالية 39).

نموذج نموذج لبيان الدخل الشامل الآخر للخيار مع اثنين

يتم عرض التقارير في الجدول. 3.

الجدول 3

نموذج نموذج لقائمة الدخل الشامل الآخر للسنة،

.png)

وفقًا للملحق 4 للوائح بنك روسيا بتاريخ 26 مارس

2007 رقم 302-س "بشأن قواعد المحاسبة في مؤسسات الائتمان"

الموجودة على أراضي الاتحاد الروسي" يحتوي بيان الأرباح والخسائر

المكونات التي يجب أن تنعكس وفقًا للمتطلبات الجديدة للمعيار الدولي لإعداد التقارير المالية رقم 1

في قائمة الدخل الشامل الآخر.

تغير الطبعة الجديدة من المعيار متطلبات الكشف عن المعلومات.

وهي تتعلق بكل من تعديلات إعادة التصنيف والعرض

بيانات قابلة للمقارنة.

تعديلات إعادة التصنيف هي تلك المبالغ التي تم إعادة تصنيفها

مدرجة في ربح أو خسارة الفترة الحالية التي تم الاعتراف بها

المدرجة في الدخل الشامل الآخر في الفترات الحالية أو السابقة.

إن مكونات الدخل الشامل الأخرى المدرجة في حقوق الملكية هي

عند التصرف في الأصول المالية يجب إدراجها في قائمة البنود الأخرى

إجمالي الدخل. على سبيل المثال، تحويل الاحتياطي من رأس المال إلى بيان آخر

إجمالي الدخل، ويسمى إعادة تدوير مكونات المجموع الأخرى

الدخل، في الإصدار الجديد من المعيار الدولي لإعداد التقارير المالية رقم 1 حصل على اسم "إعادة التصنيف"

تعديل إعادة التصنيف.

وفي الوقت نفسه، لم يكن لهذه العمليات أي محتوى جديد؛ فقط

متطلبات الإفصاح عنها. يجب أن تنعكس لكل مكون

الدخل الشامل الآخر في قائمة الدخل الشامل أو في الإيضاحات.

يعد ذلك ضروريًا ليتمكن المستخدمون من الحصول على فهم أوضح لبنية التقرير

على الأرباح والخسائر وتجنب الحساب المزدوج. هذا النهج يسمح

الاطلاع على نتائج إدارة الموارد الموكلة إلى إدارة المنظمة.

نموذج تقريبي للإفصاح عن تعديلات إعادة التصنيف المنسوبة إلى

المتعلقة بمكونات الدخل الشامل الآخر موضحة في الجدول. 4.

الجدول 4

نموذج نموذج الإفصاح عن تعديلات إعادة التصنيف

في بيان الدخل الشامل للسنة المنتهية في 31 ديسمبر ألف روبل.

.png)

بالإضافة إلى ذلك، تحتوي الطبعة الجديدة على متطلبات الكشف عن التأثير

ضريبة الدخل على كل عنصر من عناصر الدخل الشامل الآخر. هذا

وقد يتم عرض التأثير في قائمة الدخل الشامل أو في

المتطلبات في نسختين: يُسمح بالكشف عن كل مكون كما هو بعد

المحاسبة عن الأثر الضريبي، وقبل أخذه في الاعتبار - مع انعكاس الضريبة العامة

تأثير في مبلغ واحد. ويرد في الجدول شكل تقريبي للإفصاح. 5.

الجدول 5

نموذج نموذج للإفصاح عن أثر ضرائب الدخل

إلى مكونات الدخل الشامل الآخر للسنة،

تنتهي في 31 ديسمبر ألف روبل.

.png)

للامتثال لمتطلبات الإصدار الجديد من المعيار، تحتاج البنوك فقط

سيتم إجراء تعديلات على نموذج التقارير وعلى مخطط الحسابات العامل (من حيث

الحسابات المستخدمة مباشرة للتحويل إلى خطوط التقارير).

وبما أن مؤسسات الائتمان ظلت تقدم التقارير منذ عدة سنوات،

وعليهم انتظار التعديلات الجديدة على المعيار الدولي لإعداد التقارير المالية رقم 1، والتي يجري العمل عليها حاليًا

تعمل المعايير الدولية لإعداد التقارير المالية. وإذا تم اعتماد هذه التعديلات قبل نهاية عام 2009، فالبنوك

ومن الجدير تطبيقها قبل الموعد المحدد في تقرير عام 2009.

التقارير في ظروف السوق غير المستقرة

تواجه البنوك تحديات خاصة في الكشف عن المعلومات.

وضع السوق القوي. في مثل هذه الظروف، من الضروري جعل المالية

التقارير أكثر إفادة.

الجزء الأكثر أهمية في تقارير معظم البنوك هو بيان

توفير المعلومات حول استدامة النتائج المالية والمالية

أحكام. يجب الكشف عن معلومات التدفق النقدي الرئيسية

واستراتيجيات التمويل، بما في ذلك المعلومات المتعلقة بالتنفيذ المستمر

التقييم اللازم لمدى توفر مصادر التمويل.

من الضروري تقديم معلومات مفصلة حول الاختبارات التي تم إجراؤها

موضوع الاضمحلال والإشارة إلى مصادر خارجية للمعلومات، بالإضافة إلى شرحه

فهم الوضع الحالي للسوق والتغيرات التي حدثت خلال الماضي

12 شهرا وتأثيرها على الأعمال.

على سبيل المثال، يعتمد مبلغ مخصص القروض المنخفضة القيمة على تقدير

إدارة هذه الأصول في تاريخ التقرير بعد تحليل التدفقات النقدية

الأموال التي قد تنشأ نتيجة التصرف في أموال المدين

ناقص تكاليف الحصول على الضمانات وبيعها. السوق في روسيا للألم

معظم أنواع الضمانات، وخاصة الضمانات العقارية، تكون مرتفعة للغاية

عانت من عدم الاستقرار الناتج في الأسواق المالية العالمية، والتي

أدى إلى انخفاض مستوى السيولة لأنواع معينة من الأصول. نتيجة ل

تحديد سعر البيع الفعلي بعد التصرف في أموال المدين

قد تختلف عن القيمة المستخدمة في حساب مخصصات انخفاض القيمة

رأي.

يمكن إعطاء الأمثلة التالية للكشف عن المعلومات.

تعتمد القيمة العادلة للاستثمارات المدرجة في سوق نشط على

فان بأسعار الطلب الحالية (الأصول المالية) أو أسعار العرض

(الالتزامات المالية). في ظل غياب سوق مالي نشط

يحدد البنك القيمة العادلة للأدوات باستخدام الطرق

التقييمات. وتشمل هذه التقنيات استخدام المعلومات من العمليات الأخيرة

المعاملات التي تتم حسب ظروف السوق، وتحليل النقدية المخصومة

التدفقات، ونماذج تسعير الخيارات، وأساليب التقييم الأخرى، على نطاق واسع

المستخدمة من قبل المشاركين في السوق. تعكس نماذج التقييم السوق الحالية

الشروط في تاريخ التقييم والتي قد لا تكون مؤشرا على ظروف السوق

الشروط قبل أو بعد تاريخ التقييم. اعتبارًا من تاريخ التقرير، قامت الإدارة بتحليلها

مراجعة النماذج المستخدمة للتأكد من أنها سليمة

تعكس الوضع الحالي للسوق، بما في ذلك السيولة النسبية

السوق والفروق الائتمانية الحالية.

نتيجة لعدم الاستقرار في الأسواق المالية

يتم تنفيذها على أساس منتظم، مع المعاملات التجارية بشروط مالية

الأدوات المتاحة للبيع، وبالتالي، في رأي الإدارة

الصناعة، لم تعد الأدوات المالية تعتبر مقتبسة في حالة نشطة

السوق وفقا للمعيار الدولي لإعداد التقارير المالية رقم 39.

لا تستطيع الإدارة تحديد التأثير على المالية بشكل موثوق

كما أن موقف البنك يقلل من سيولة الأسواق المالية

وتزايد عدم الاستقرار في أسواق العملات والأسهم. ويعتقد أنهم

ويتم اتخاذ جميع التدابير اللازمة لدعم الاستدامة والنمو

الأعمال في ظل الظروف الحالية.

من الأهمية بمكان الكشف عن المعلومات المهنية

الأحكام والتقديرات في مجال المحاسبة.

وفقًا للقانون الاتحادي الصادر في 27 يوليو 2010 رقم 208-FZ "بشأن البيانات المالية الموحدة"، منذ عام 2012، يتعين على الجهات التالية الاحتفاظ بسجلات لأنشطتها وفقًا للمعايير الدولية لإعداد التقارير المالية:

- شركات الائتمان؛

- منظمات التأمين؛

- الكيانات القانونية التي يتم تداول أسهمها وسنداتها وأوراقها المالية الأخرى في مزادات منظمة من خلال إدراجها في قائمة الأسعار؛

- الكيانات القانونية التي تنص وثائقها التأسيسية على العرض الإلزامي ونشر البيانات المالية الموحدة.

وفي عام 2014، تم استكمال هذه القائمة بالمنظمات التي تصدر فقط السندات التي يتم قبولها للمشاركة في التداول المنظم من خلال إدراجها في قائمة الأسعار.

اعتبارًا من يناير 2015، فإن الكيانات القانونية التي سيُطلب منها إعداد وتقديم البيانات المالية وفقًا للمعايير الدولية لإعداد التقارير المالية ستكون أيضًا الشركات التي يتم تداول أوراقها المالية في التداول المنظم من خلال إدراجها في قائمة الأسعار، والتي تعد البيانات المالية الموحدة وفقًا لمبادئ المحاسبة المقبولة عمومًا في الولايات المتحدة. المعايير.).

قائمة كاملة بالكيانات القانونية المطلوبة لتقديم البيانات المالية وفقا للمعايير الدولية لإعداد التقارير المالية منذ يناير 2015:

- شركات إدارة صناديق الاستثمار وصناديق الاستثمار المشتركة وصناديق التقاعد غير الحكومية؛

- المنظمات العاملة في أنشطة المقاصة والتأمين؛

- صناديق التقاعد غير الحكومية؛

- الشركات الفيدرالية الحكومية الوحدوية (FSUEs)، والتي تمت الموافقة على قائمتها من قبل أعلى هيئة تنفيذية جماعية في الاتحاد الروسي؛

- الشركات المساهمة المفتوحة (OJSC)، التي تخضع أوراقها المالية للملكية الفيدرالية والتي تمت الموافقة على قائمتها من قبل الحكومة الروسية.

تجدر الإشارة إلى أنه تم استبعاد شركات التأمين الطبي التي تتعلق أنشطتها حصرا بالرعاية الطبية الإلزامية من قائمة مؤسسات التأمين. تأمين.

أما بالنسبة لإدراج صناديق التقاعد غير الحكومية والشركات الأم في القائمة، فإن هذا الإجراء بموجب تشريعات الاتحاد الروسي يهدف إلى زيادة السيطرة على أنشطتها وتعزيز درجة حماية المستثمرين غير الأكفاء.

قواعد الإبلاغ بموجب المعايير الدولية لإعداد التقارير المالية

يتم تقديم البيانات المالية السنوية الموحدة وفقًا للمعايير الدولية لإعداد التقارير المالية لعام 2015 للنظر فيها إلى أعلى هيئات الإدارة (المساهمين والمؤسسين والمديرين العامين) أو مالكي ممتلكات الشركة. بالإضافة إلى ذلك، يجب على جميع المنظمات المدرجة في القائمة المعتمدة بموجب القانون رقم 208-FZ (باستثناء FSUEs وOJSCs التي يتم الاعتراف بأسهمها كملكية فدرالية) تقديم تقارير سنوية إلى البنك المركزي الروسي.

يتم تقديم تقارير المعايير الدولية لإعداد التقارير المالية إلى البنك المركزي الروسي في شكل إلكتروني ويجب أن تحتوي على توقيع إلكتروني مؤهل معزز.

يجب تقديم البيانات المالية السنوية الموحدة وفقًا للمعايير الدولية لإعداد التقارير المالية قبل الاجتماع العام للهيئات الإدارية العليا للمنظمة (المساهمين والمستثمرين وما إلى ذلك)، ولكن في موعد لا يتجاوز 120 يومًا بعد نهاية الفترة التقويمية التي تم فيها تقديم هذه البيانات مُعد.

نشر والإفصاح عن البيانات المالية بموجب المعيار الدولي لإعداد التقارير المالية 2015

يجب نشر تقارير المعايير الدولية لإعداد التقارير المالية لعام 2015 على موارد المعلومات العامة و (أو) نشرها في وسائل الإعلام التي يمكن للأشخاص المهتمين باستخدامها الوصول إليها. بالإضافة إلى ذلك، قد يتم اتخاذ إجراءات أخرى فيما يتعلق بالتقارير لضمان الكشف عن محتوياتها لجميع الأطراف المعنية. يجب نشر البيانات المالية الموحدة في موعد لا يتجاوز 30 يومًا من تاريخ تقديم البيانات إلى أعلى الهيئات الإدارية للشركة.

تنظيم إعداد البيانات المالية وفقا للمعايير الدولية لإعداد التقارير المالية

اليوم، في ديسمبر 2014، يبدو أنه لا يزال هناك متسع من الوقت لإعداد البيانات المالية بموجب المعايير الدولية لإعداد التقارير المالية. بعد كل شيء، فإن التقارير الأولى للمنظمات ملزمة بالتبديل إلى المعايير الدولية اعتبارا من يناير 2015، وفقا للفقرة 7 من الفن. 4 ينبغي تقديم القانون الاتحادي رقم 208-FZ في أبريل 2016. لكن اليوم يجب على هؤلاء الأشخاص تحديد من سيكون مسؤولاً عن إعداد البيانات، وما هو مستوى احترافية هذا المتخصص، وما إذا كانت المعلومات المتوفرة كافية لإعداد البيانات وفقًا للمعايير الدولية لإعداد التقارير المالية والكشف عن محتوياتها.

عند التحول إلى المعايير الدولية لإعداد التقارير المالية، يحتاج المتخصصون المسؤولون عن إعداد البيانات المالية إلى اتخاذ قرار مسبق:

- هل يجب عليك استخدام مواردك الخاصة أو موارد مقاول خارجي عند إعداد التقارير الأولى؟

- هل من المنطقي تشكيل قسم للعمل بانتظام مع المعايير الدولية لإعداد التقارير المالية أم أنه من الأفضل اللجوء إلى مقاولين خارجيين حسب الحاجة؟

- كيف يمكن أن تؤثر مؤشرات التقارير المالية الدولية (IFRS) على أنشطة الشركة؟ ما هي المؤشرات الرئيسية التي يجب أن توليها اهتماما خاصا؟

- ما هي المعلومات التي تخضع للنشر الإلزامي؟

- من سيكون مسؤولاً عن تدقيق بيانات المعايير الدولية لإعداد التقارير المالية؟

تجدر الإشارة إلى أن اختيار الشخص المسؤول عن إعداد البيانات المالية وفقًا للمعايير الدولية لإعداد التقارير المالية يعتمد على احترافية الموظفين العاملين في الشركة وعبء العمل الملقى على عاتقهم. إذا كان هناك متخصصون في مجال المعايير الدولية لإعداد التقارير المالية على الموظفين، فمن الأفضل بالطبع إشراكهم.

يتمتع موظفو المنظمة بفهم أفضل بكثير للتفاصيل والفروق الدقيقة في أنشطتها، وجوهر محتوى العقود التجارية، كما يتوفر لديهم المزيد من الوقت للعمل المتخصص. وبطبيعة الحال، يتمتع المستشارون الخارجيون (المدققون) بمزيد من الممارسة والخبرة، لكن مشاركتهم في أنشطة الشركة ستكون سطحية، وستكون الأساليب المستخدمة ذات صيغة محددة.

تشكيل قسم للمعايير الدولية لإعداد التقارير المالية: تدريب العاملين في مجال التشغيل

أو اختيار المتخصصين الجاهزين؟

إن الحاجة إلى تقديم التقارير وفق المعايير الدولية تجبر إدارة المنظمات على تشكيل وحدات متخصصة. وبطبيعة الحال، ينبغي أن يرأس هذه الإدارات متخصصون مؤهلون تأهيلا عاليا ولديهم سنوات عديدة من الخبرة في العمل مع المعايير الدولية لإعداد التقارير المالية. أما الموظفون العاديون فيمكن استقدامهم من أقسام أخرى أو أقسام محاسبية أو مالية.