الفرق بين النفقات والنفقات. فيديو: الفرق بين المفاهيم - التكاليف والتكاليف والنفقات

نفقات

نفقات- هذا

التكاليف- هذا

نفقات- مفهوم المزيد ضيق، كيف التكاليف.

ولكن ليس العكس.

الفرق بين التكاليف والتكلفة

وترتبط تكاليف الإنتاج بهذه التكاليفالتي تنتجها المؤسسة مباشرة للإنتاج. وتشمل هذه المواد والمكونات، والأجور وضرائب الدخل الشخصي، وانخفاض قيمة المعدات المستخدمة، والكهرباء. وترتبط جميع هذه التكاليف بشكل مباشر أو غير مباشر بالسلع المنتجة، وبالتالي يجب إدراجها في تكاليف الإنتاج.

التكلفة تتكون من النفقاتلإنتاج مع إضافة النفقات العامةوالتي لا يمكن توزيعها بشكل متناسب بشكل مباشر بين وحدات السلع، ولكنها مع ذلك يتم تضمينها في تكلفتها. على سبيل المثال، يشمل ذلك النفقات الإدارية لاستئجار المباني وصيانة المكتب ودفع رواتب الموظفين غير الإنتاجيين.

سعر الكلفة- مفهوم أوسع يشمل، بالإضافة إلى تكاليف الإنتاج، نفقات أخرى تسمى النفقات العامة أو الإدارة.

سعر الكلفة – خصائص المنتج العامةوتكاليف الإنتاج هي مؤشر خاص.

نفقاتتستخدم للإنتاج لحساب يكلف،وليس العكس.

تشمل تكاليف الإنتاج النفقات التي تم تكبدها بشكل مباشر في تصنيع المنتجات، بالإضافة إلى تكاليف الإنتاج، وتشمل التكلفة أيضًا المصاريف الإدارية.

خيارات لحساب أسعار الخدمات الطبية

حساب تعريفات الخدمات الطبية في نظام التأمين الطبي الإلزامي.

اليوم، تشمل التعريفات في نظام التأمين الطبي الإلزامي 4-5 أنواع من التكاليف، أي. ليست جميع تكاليف مرافق الرعاية الصحية. ويجب تعويض التكاليف التي لا تعوضها التعريفة بأموال الميزانية. الأنواع الرئيسية للتكاليف المدرجة في سعر الخدمة الطبية في نظام التأمين الطبي الإلزامي هي أجور العاملين في المجال الطبي، ورسوم الأجور، والأدوية والضمادات، وتكاليف الغذاء (للمستشفى)، والمعدات الناعمة (في عدد من المناطق).

منهجية حساب بند "الدفع" (الرموز 110111-110115).

لحساب النفقات الخاصة ببند "الدفع"، من الضروري الحصول على بيانات عن عدد الوظائف وفقًا لجدول التوظيف، ومتوسط الراتب الرسمي الشهري (على أساس التعريفات). أولا يتم إيجاد صندوق الأجر الشهري (مثلا يتم ضرب إجمالي عدد الأطباء في قسم علاجي في متوسط الراتب الشهري حسب التعرفة)، ثم يتم ضرب العدد الناتج في 12 شهرا. ويقع صندوق الأجور السنوية.

بالإضافة إلى ذلك، يمكن حساب صندوق الرواتب لدفع تكاليف المناوبات الليلية والإجازات، واستبدال الموظفين في الإجازة، وصندوق المكافآت.

حل.

1. صندوق الراتب الأساسي الشهري في العلاج:

(4 اشخاص · 23000) + (19 فرد · 14000) + (11 شخص · 8000) = 92000 + 266000 + 88000 = 446000 فرك.

2. صندوق الراتب الأساسي السنوي في العلاج:

446000· 12 شهرًا = 5,352,000 فرك.

3. صندوق الراتب الأساسي الشهري في الجراحة:

(8· 31000) + (26· 16000) + (18· 9500) = 248000 + 416000 + 171000 = 835000 فرك.

4. صندوق الراتب الأساسي السنوي في الجراحة:

835000· 12 شهرًا = 10.020.000 فرك.

5. صندوق الراتب الأساسي الشهري في قسم الأطفال:

(4· 23000) + (20· 14000) + (12· 8000) = 92000 + 280000 + 96000 = 468000 فرك.

6. صندوق الراتب الأساسي السنوي في قسم الأطفال:

468000· 12 شهرًا = 5616000 فرك.

7. تكاليف الأجور الأساسية:

5352000 + 10020000 + 5616000 = 20988000 فرك.

تكوين موظفي الإدارات

الخدمة الادارية 10

غرفة الطعام 5

الغسيل 5

القسم أ 20

فرع ب 30

التمرين 1

حساب سعر الخدمات الطبية في المستشفى باستخدام "طريقة خطوة بخطوة" لتحديد التكاليف

إجراءات إكمال المهمة:

1) دراسة المادة التعليمية لإكمال المهمة المنصوص عليها في قسم "التسعير في الرعاية الصحية".

2) بناء على المثال الموجود، احسب سعر الخدمات الطبية في المستشفى.

3) تقديم نتيجة الحسابات كتابيًا مع الاستخدام الإلزامي للجدول المقترح في المثال.

الخيار 1

يقدم المستشفى الذي يضم 400 سرير الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 150 و250 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 6 أيام في الجناح (أ) و10 أيام في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

الخدمة الإدارية 1440

غرفة الطعام 475

مغسلة 350

الأقسام الطبية

فرع أ 1450

فرع ب 1640

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 12

غرفة الطعام 6

الغسيل 7

جناح أ 30

فرع ب 35

غرفة الطعام 30

جناح أ 60

فرع ب 90

الخيار 2

يقدم المستشفى الذي يضم 450 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 250 و200 سرير على التوالي. متوسط مدة الإقامة في المستشفى هو 10 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الإدارية 1640

غرفة الطعام 575

مغسلة 380

الأقسام الطبية

فرع أ 2450

فرع ب 2640

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 14

غرفة الطعام 8

الغسيل 7

جناح أ 35

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 30

جناح أ 60

فرع ب 90

الخيار 3

يقدم المستشفى الذي يضم 150 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 100 و50 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 9 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 640

غرفة الطعام 275

الغسيل 125

الأقسام الطبية

فرع أ 1250

فرع ب 1440

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 10

غرفة الطعام 4

الغسيل 4

القسم أ 20

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

القسم أ 20

فرع ب 30

الخيار 4

يقدم المستشفى الذي يضم 120 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 70 و50 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 10 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 740

غرفة الطعام 230

الغسيل 120

الأقسام الطبية

فرع أ 1150

فرع ب 1340

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 8

غرفة الطعام 3

الغسيل 2

جناح أ 15

فرع ب 12

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

القسم أ 20

فرع ب 30

الخيار 5

يقدم المستشفى الذي يضم 220 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 120 و100 سرير على التوالي. متوسط مدة الإقامة في المستشفى هو 10 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 840

غرفة الطعام 210

مغسلة 320

الأقسام الطبية

فرع أ 1250

فرع ب 1310

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 12

غرفة الطعام 5

الغسيل 4

جناح أ 25

فرع ب 22

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

جناح أ 30

فرع ب 20

الخيار 6

يقدم المستشفى الذي يضم 200 سرير الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 50 و150 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 6 أيام في الجناح (أ) و11 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الإدارية 1220

غرفة الطعام 375

مغسلة 250

الأقسام الطبية

فرع أ 1050

فرع ب 1240

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 11

غرفة الطعام 6

الغسيل 5

جناح أ 15

فرع ب 25

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 30

جناح أ 60

فرع ب 90

الخيار 7

يقدم المستشفى الذي يضم 340 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 200 و240 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 5 أيام في الجناح (أ) و9 أيام في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الإدارية 1640

غرفة الطعام 575

مغسلة 380

الأقسام الطبية

فرع أ 2450

فرع ب 2640

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 14

غرفة الطعام 8

الغسيل 7

جناح أ 35

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 30

جناح أ 60

فرع ب 90

الخيار 8

يقدم المستشفى الذي يضم 250 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 100 و150 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 9 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 640

غرفة الطعام 275

الغسيل 125

الأقسام الطبية

فرع أ 1250

فرع ب 1440

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 10

غرفة الطعام 4

الغسيل 4

القسم أ 20

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

القسم أ 20

فرع ب 30

الخيار 9

يقدم المستشفى الذي يضم 360 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 160 و200 سرير على التوالي. متوسط مدة الإقامة في المستشفى هو 8 أيام في الجناح (أ) و12 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 740

غرفة الطعام 230

الغسيل 120

الأقسام الطبية

فرع أ 1150

فرع ب 1340

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 9

غرفة الطعام 3

الغسيل 2

جناح أ 15

فرع ب 12

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

القسم أ 20

فرع ب 30

الخيار 10

يقدم المستشفى الذي يضم 270 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 170 و100 سرير على التوالي. متوسط مدة الإقامة في المستشفى هو 8 أيام في الجناح (أ) و11 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 840

غرفة الطعام 210

مغسلة 320

الأقسام الطبية

فرع أ 1250

فرع ب 1310

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 12

غرفة الطعام 5

الغسيل 4

جناح أ 25

فرع ب 22

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

جناح أ 30

فرع ب 20

الخيار 11

يقدم المستشفى الذي يضم 170 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 100 و70 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 8 أيام في الجناح (أ) و11 يومًا في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الادارية 640

غرفة الطعام 275

الغسيل 125

الأقسام الطبية

فرع أ 1150

فرع ب 1340

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 10

غرفة الطعام 4

الغسيل 4

القسم أ 20

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 10

القسم أ 20

فرع ب 30

الخيار 12

يقدم المستشفى الذي يضم 420 سريرًا الرعاية الطبية للمرضى الداخليين من المجموعتين التشخيصيتين A وB. ويبلغ عدد الأسرة في القسمين A وB 200 و220 سريرًا على التوالي. متوسط مدة الإقامة في المستشفى هو 7 أيام في الجناح (أ) و10 أيام في الجناح (ب). تشمل الأقسام المساعدة في المستشفى الخدمات الإدارية والمقصف ومغسلة الملابس. نسبة إشغال أقسام المستشفى 100%. حساب تكلفة علاج المرضى الداخليين حسب القسم.

معلومات إضافية

1. تكاليف المستشفى حسب القسم

وحدات العملة التابعة للفرع المساعد

الخدمة الإدارية 1640

غرفة الطعام 675

مغسلة 380

الأقسام الطبية

فرع أ 2450

فرع ب 2640

2. الوحدات الأساسية لكل قسم مساعد

الخدمة الإدارية عدد الموظفين في الإدارات

غرفة الطعام عدد الوجبات

وزن الغسيل من الكتان (كجم)

3. التوظيف في الإدارات

الخدمة الادارية 14

غرفة الطعام 8

الغسيل 7

جناح أ 35

فرع ب 30

4. حجم الغسيل (كجم في الأسبوع)

غرفة الطعام 30

جناح أ 60

فرع ب 90

المجموعة______ الاسم الكامل________________ الخيار______

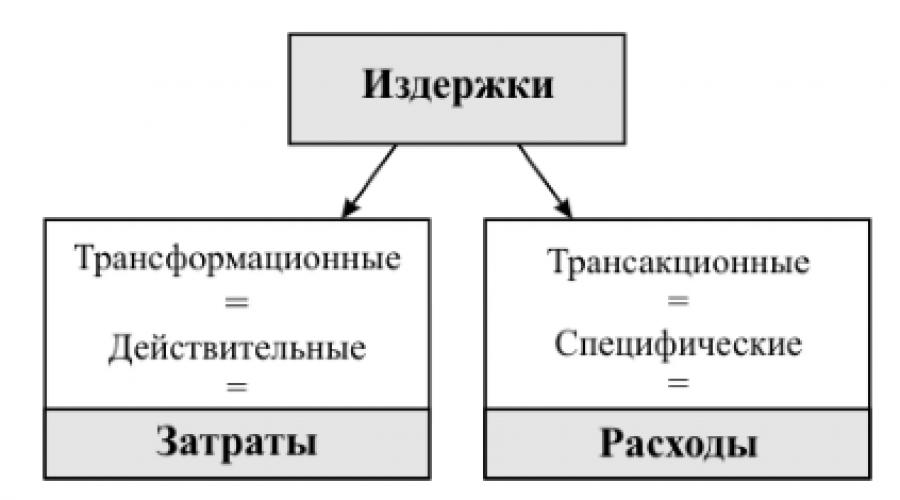

الفرق بين التكاليف والمصروفات والمصروفات

نفقات- هذا تقييم نقدي لتكلفة المواد والعمالة والمالية وأنواع الموارد الأخرى لإنتاج وبيع المنتجات خلال فترة زمنية معينة.

نفقات- هذا التكاليف لفترة معينة من الزمن، موثقة، مبررة اقتصاديًا (مبررة)، نقلت تكلفتها بالكامل إلى المنتجات المباعة خلال هذه الفترة.

التكاليف- هذا مجموعة من أنواع التكاليف المختلفةلإنتاج وبيع الخدمات (المنتجات).

نفقات- مفهوم المزيد ضيق، كيف التكاليف.

التكاليف تشمل النفقات، ولكن ليس العكس.

يتم تقسيم التكاليف اعتمادًا على اتجاه إنفاق الموارد– المواد والمالية والعمالة والتكاليف المرتبطة بفترة أو مرحلة معينة من إنتاج وبيع البضائع.

وخلافا للمصروفات، لا تؤثر المصروفات على الربح عند الاعتراف بها. فإذا كان تنفيذ التكاليف مرتبطا بمؤشر الربح، فإن إحدى أهم العمليات المحاسبية - حساب تكلفة الإنتاج - ستصبح بلا معنى. ونتيجة الحساب هي التكلفة التي تتشكل في الإنتاج، ولكن يتم الاعتراف بها كمصروف في وقت البيع. فقط في وقت بيع المنتجات يمكن أن ينعكس الدخل والنفقات والأرباح من بيعها. أثناء عملية الإنتاج، لا يمكن التعرف على هذه المؤشرات لأنها تميز عملية التداول وليست "موجودة" بعد قبل بيع المنتج. إن محاسبة الإنتاج تعتمد بشكل دقيق على ضرورة حساب التكلفة دون التأثير على أية أرباح أو خسائر، أي كما هو منصوص عليه في جميع المعايير المحاسبية “على أساس مقدار التكاليف الفعلية”.

للتمييز بين مصطلحي "التكاليف" و"النفقات"، من المهم أن نفهم أن تكبد النفقات لا يقلل من رأس مال المنظمة.

ومن ثم فإن تنفيذ النفقات هو نقصان في بعض الأصول بشرط زيادة متساوية في أصول أخرى، أو زيادة في الأصول والالتزامات بنفس المقدار. وينعكس هذا "التدفق" للقيمة في حسابات التكاليف. دعونا نعطي تعريفا مختلفا للتكاليف.

التكاليف هي تقييم مقبول محاسبيا لأنواع مختلفة من الموارد المستخدمة - المواد والمالية والعمالة وغيرها - والتي يمكن قياس تكلفتها بدرجة كافية من الموثوقية.

يتم تكبد التكاليف خلال فترة معينة. يمكن أن تنتهي فترة تراكم التكاليف بأحداث من نوعين مختلفين جذريًا. يتم تحديد نهاية فترة تراكم التكاليف إما باللحظة التي يتم فيها استيفاء شروط الاعتراف بالأصول التي تم تكبد هذه التكاليف من أجلها، أو عندما يصبح من الواضح أن التكاليف المتكبدة تقلل من الفوائد الاقتصادية للمنظمة دون إنشاء أي ممتلكات. وبالتالي، في نهاية فترة التراكم، تؤدي النفقات إلى تكوين أصول أو نفقات.

يمكن أن تؤدي التكاليف إلى تكوين نوعين من الأصول - المتداولة وغير المتداولة. تسمى التكاليف المتكبدة لغرض الإنشاء والتي تعزى إلى تكوين قيمة الأصول المتداولة غير رأسمالية (غير رأسمالية). تسمى التكاليف المتكبدة لغرض إنشاء وتشكيل قيمة الأصول غير المتداولة بالقيمة الرأسمالية (رأس المال).

من أمثلة النفقات المتكبدة من أجل إنشاء الأصول المتداولة إنفاق الموارد المختلفة لغرض الإنتاج:

الخصم 20 الائتمان 70

يتم إنفاق موارد العمل.

الخصم 20 الائتمان 10

تم استخدام الموارد المادية؛

الخصم 20 الائتمان 02

الخصم 20 الائتمان 05

في هذه الحالة، ينعكس إنشاء الأصل الحالي (المنتجات النهائية) في الشطب المتزامن لكامل مبلغ التكاليف المتراكمة:

الخصم 43 الائتمان 20.

مثال على النفقات المتكبدة من أجل إنشاء أصول غير متداولة هو إنفاق الموارد أثناء إنشاء عقار:

الخصم 08 الائتمان 70

يتم إنفاق موارد العمل.

الخصم 08 الائتمان 10

تم استخدام المواد؛

الخصم 08 الائتمان 02

الأصول الثابتة المستخدمة؛

الخصم 08 الائتمان 05

يتم استخدام الأصول غير الملموسة.

في هذه الحالة، ينعكس إنشاء أصل غير متداول (بند الأصول الثابتة) مع الشطب المتزامن لكامل مبلغ التكاليف المتراكمة:

الخصم 01 الائتمان 08.

كل من التكاليف المرسملة والمرسملة يمكن أن تؤدي إلى نفقات.

علاوة على ذلك، في الحالة الأولى، كقاعدة عامة، يعني نتيجة سلبية وغير مرغوب فيها، وفي الحالة الثانية، قد تكون هذه النتيجة طبيعية ومتوقعة.

دعونا نعطي أمثلة عندما يتم الاعتراف بالتكاليف المرسملة كمصروفات. وقد تشمل هذه التكاليف تكاليف البحث والتطوير والعمل التكنولوجي التي لم تسفر عن نتيجة إيجابية. يتم الاعتراف بها كمصروفات غير تشغيلية (البند 7 من PBU 17/02):

الخصم 91 الائتمان 08.

والحالة الأخرى هي الاستثمارات في إنشاء أصول غير متداولة عند التصرف في هذه الأشياء. يتم الاعتراف بها كمصروفات عند البيع، والتحويل إلى رأس المال المصرح به، والتحويل مجانًا للبناء غير المكتمل، والبحث والتطوير غير المكتمل، وما إلى ذلك:

الخصم 91 الائتمان 08.

يمكنك إعطاء أمثلة على الاعتراف بالتكاليف غير المرسملة كمصروفات. وبالتالي، يتم الاعتراف بتكلفة العمل المنجز والخدمات المقدمة كمصروف في وقت توقيع الفعل أو عند الانتهاء من فترة تقويمية معينة:

الخصم 90 الائتمان 20، 23.

كما يتم أيضًا الاعتراف بالتكاليف المتكبدة فيما يتعلق بتأجير الأصول الثابتة كمصروفات عند انتهاء الفترة التقويمية:

الخصم 90 الائتمان 20.

وأخيرًا، يتم الاعتراف بتكاليف الإنتاج التي لم تسفر عن نتائج كمصروفات إذا تم اتخاذ قرار بوقف الإنتاج:

الخصم 91 الائتمان 20، 23.

عادةً، لإنشاء أصل أو تنفيذ عمل أو خدمة، يجب إنفاق موارد من أنواع مختلفة. إن العدد الكبير من العمليات التي تنطوي على استخدام موارد معينة وفترة تنفيذها الطويلة هي التي تجبر المحاسب على إجراء الحسابات. إذا تم إنفاق مورد واحد فقط على إنشاء منتج ومرة واحدة فقط، فلن يكون هناك ما يمكن حسابه. نعني هنا بالحساب تخصيص وتراكم التكاليف المتكبدة لإنشاء منتج على حسابات معينة لحساب التكلفة: 08 - للتكاليف المرسملة، 20، 23، 25، 26، 29 - للتكاليف المرسملة.

وبذلك نكون مستعدين لبناء مخطط محاسبي عام للتكاليف والمصروفات. الخطوة 1. انعكاس التكاليف:

الخصم 08 الائتمان 10، 70،60، 02، الخ.

تم إنفاق الموارد بمختلف أنواعها من أجل إنشاء أصول غير متداولة وتجميع التكاليف الرأسمالية؛

الخصم 20،23، إلخ. الائتمان 10، 70، 60، إلخ.

تم إنفاق الموارد بمختلف أنواعها من أجل إنشاء الأصول المتداولة وأداء العمل وتقديم الخدمات والتكاليف غير الرأسمالية المتراكمة؛

الخصم 20، 23، إلخ. الائتمان 25، 26

تم إعادة توزيع الإنتاج العام المتراكم والتكاليف الاقتصادية العامة بين مختلف الأصول والأعمال والخدمات الحالية.

الخطوة 2. الاعتراف بالأصول:

الخصم 01، 04، إلخ. الائتمان 08

يتم قبول كائن من الأصول غير المتداولة للمحاسبة بعد نهاية فترة تراكم التكاليف المرسملة ؛

الخصم 43 الائتمان 20، 23

يتم قبول كائن من الأصول المتداولة للمحاسبة بعد نهاية فترة تراكم التكاليف غير المرسملة.

الخطوة 3. التعرف على النفقات:

الخصم 91 الائتمان 01، 04، الخ.

يتم الاعتراف بالمصروف في حالة التخلص من الأصول غير المتداولة؛

الخصم 90 الائتمان 41،43،10، الخ.

يتم الاعتراف بالمصروفات في حالة التخلص من الأصول المتداولة.

الخصم 90 الائتمان 20، 23

يتم الاعتراف بالمصروف في حالة شطب التكلفة المتراكمة للعمل والخدمات؛

الخصم 91 الائتمان 08

تم شطب التكاليف المرسملة التي لم تؤد إلى الاعتراف بالأصول غير المتداولة؛

الخصم 91 الائتمان 20، 23

تم شطب التكاليف المرسملة التي لم تؤد إلى الاعتراف بالأصول المتداولة.

تسمح لنا السجلات المحاسبية التالية بتلخيص ما ورد أعلاه.

وهكذا يمكننا أن نستنتج أن:

التكاليف هي مجموع تكاليف الموارد المستخدمة. الاعتراف بالتكاليف يعني "تدفق" أحد أنواع الأصول إلى نوع آخر أو زيادة مساوية في الأصول والالتزامات. وهذا لا يقلل من حقوق ملكية المنشأة وبالتالي لا يؤدي إلى الاعتراف بالمصروف. نهاية فترة الاستحقاق تعني أنه يجب الاعتراف بالأصل أو المصروف. النفقات هي النفقات التي لا تؤدي إلى تكوين أصل متداول أو غير متداول. كما يتم الاعتراف كمصروف أيضًا بشطب الأصول المتداولة غير المرتبطة باستهلاك الإنتاج، أو شطب الأصول غير المتداولة لأي سبب من الأسباب.

كما نرى، يتم دائمًا الاعتراف بالنفقات على الحسابات 90 أو 91 - الحسابات التي "يفي" الدخل بها بالنفقات ويولد الربح. ولذلك ينبغي التأكيد على أن النفقات لا تنعكس إلا في الخصم من هذه الحسابات. من غير الصحيح الحديث عن عكس النفقات في حسابات المصروفات (08،97،15،20، وما إلى ذلك). ولا ترتبط هذه الحسابات بتكوين نتيجة مالية، فهي في بداية سلسلة الإنتاج، ولا تؤدي إلا في نهايتها إلى نتيجة مالية. ومع ذلك، قد يكون من غير الصحيح تحديد النفقات كمبالغ تنعكس في الخصم من الحسابات 90 أو 91، حيث أن جوهر التعريف يجب أن يكون عكس ذلك - فقط تلك المبالغ التي "لها الحق" في التأثير على مبلغ الربح يمكن أن تنعكس في المدين من هذه الحسابات، فهناك تلك التي يتم الاعتراف بها كمصروفات لأنها تقلل من رأس مال المنظمة.

التقارير المحاسبية الحسابات المالية المستحقة القبض

الهدف الرئيسي للمحاسبة، أو بشكل أكثر دقة، ذلك المكون منها، والذي يسمى عادة المحاسبة المالية، هو تكوين معلومات موثوقة حول حالة الملكية والنتائج المالية للمنظمة. في الظروف الاقتصادية الحديثة، من المعتاد تقييم الأعمال التجارية ليس من خلال حالة ملكيتها بقدر ما من خلال نتائج أنشطة المنظمة. في الواقع، يعد تقييم حالة العقار أمرًا مهمًا إذا كان المالك سيقوم بإعادة تنظيم الإنتاج أو حتى تصفيته - فإن البيانات المتعلقة بقيمة العقار والمبلغ الذي يمكن ربحه من بيعه تكون ذات صلة. على العكس من ذلك، عند شراء منظمة ككل كمجمع عقاري أو أسهمها فقط بغرض تطوير الأعمال، عند اتخاذ قرار بشأن إصدار قرض، واستثمار الأموال، والدخول في شراكة، يكون المستخدم المُبلغ أكثر بكثير بحاجة إلى معلومات حول ربحية المنظمة ومعدل نموها. تشير هذه البيانات إلى قدرة المنظمة على كسب المزيد، ليس مرة واحدة فقط، ولكن بشكل مستمر في المستقبل المنظور (تذكر مبدأ استمرارية الأعمال، وهو مبدأ مدرج في السياسة المحاسبية ويؤثر على محتوى التقارير)، وبالتالي دفع أرباح الأسهم، وسداد القروض ، دفع الموردين، الخ.

ومن ثم فإن المشكلة الأكثر أهمية بالنسبة للمحاسب هي توليد معلومات موثوقة حول النتائج المالية لأنشطة المنظمة، والتي تنعكس في تقرير الأرباح والخسائر (النموذج رقم 2).

في الفقرة 69 من قسم "المبادئ" من المعايير الدولية لإعداد التقارير المالية (الفقرة 69 من قسم "مبادئ إعداد وتجميع التقارير المالية" من المعايير الدولية لإعداد التقارير المالية. فيما يلي، يتم اقتباس نصوص المعايير الدولية لإعداد التقارير المالية من منشور "المعايير الدولية لإعداد التقارير المالية" ( موسكو، دار نشر Askeri، 1999) تتحدد الحاجة إلى اللجوء إلى المعايير الدولية لإعداد التقارير المالية أيضًا من خلال حقيقة أنه وفقًا لمرسوم حكومة الاتحاد الروسي بتاريخ 6 مارس 1998 رقم 283، فإن إصلاح المحاسبة الروسية يتكون من التقريب إلى (IFRS.) ينص على أن العناصر المرتبطة مباشرة بقياس الربح هي الإيرادات والمصروفات.

وبالتالي، فإن تكوين مؤشر موثوق لربح (خسارة) المنظمة لا يمكن تحقيقه إلا إذا تم حساب دخلها ونفقاتها بشكل صحيح.

وبما أن تحليل محتوى مفهومي "الدخل" و"الأصول" ليس هو هدف هذه المقالة، فإننا سنكتفي بتقديم تعريفاتهما من أجل الاكتمال فقط.

الدخل هو زيادة في المنافع الاقتصادية خلال فترة التقرير، والتي تحدث في شكل تدفق أو زيادة في الأصول، أو انخفاض في الالتزامات، والذي يتم التعبير عنه في زيادة في رأس المال غير المرتبط بمساهمات المساهمين (الفقرة 70 من القسم "مبادئ إعداد وتجميع البيانات المالية."). إن تعريف الدخل الذي أدخله PBU 9/99 في الممارسة المحلية يتوافق تمامًا تقريبًا مع تعريف نفس المصطلح في المعايير الدولية لإعداد التقارير المالية.

الأصول هي الموارد التي تسيطر عليها الشركة نتيجة لأحداث سابقة تتوقع الشركة منها تحقيق منافع اقتصادية في المستقبل (الفقرة 49 من قسم "مبادئ إعداد وتجميع البيانات المالية"). تُفهم الفوائد الاقتصادية المستقبلية بشكل عام على أنها إمكانية المساهمة بشكل مباشر أو غير مباشر في:

· تدفق النقد أو ما يعادله إلى المنظمة. يحدث هذا إذا كان الكائن يمكن أن يكون:

أ) تستخدم بشكل منفصل أو بالاشتراك مع أشياء أخرى في عملية إنتاج المنتجات والأعمال والخدمات المعدة للبيع، بما في ذلك جميع مراحل دورة حياة هذه المنتجات (من شراء الموارد إلى المبيعات) وإدارة المنظمة ككل والتي بدونها لا يمكن إنتاج المنتجات وتنفيذها؛

ب) بيعها أو التصرف فيها للحصول على تعويض لأسباب أخرى (معاملات التبادل، والإيجارات، وما إلى ذلك)، بما في ذلك سداد جميع أنواع الديون (الاعتمادات والاقتراضات، وأرباح الأسهم، والتعويضات، وما إلى ذلك)؛

· تقليل التدفقات النقدية أو ما في حكمها إلى الخارج من المنظمة. للقيام بذلك، يجب أن يكون الكائن:

ج) يمكن استخدامها لمنع الخسارة غير المنتجة للأصول (الممتلكات لضمان السلامة، والدفع مقابل خدمات تخزين الأصول، وتكاليف الحفاظ على الأصول الثابتة، وما إلى ذلك).

سنتناول تعريف مفهوم "النفقات" بمزيد من التفصيل.

مفهوم النفقات للأغراض المحاسبية

يتوافق تعريف النفقات في PBU 10/99 أيضًا بشكل شبه كامل مع تعريف المصطلح نفسه في المعايير الدولية لإعداد التقارير المالية (والذي يتحدث بالطبع لصالح PBU): النفقات هي انخفاض في المنافع الاقتصادية خلال فترة التقرير، يحدث في شكل تدفق للخارج أو استنزاف الأصول أو زيادة الالتزامات، مما يؤدي إلى انخفاض في رأس المال لا علاقة له بتوزيعه على المساهمين (الفقرة 70 من قسم "مبادئ إعداد وتجميع البيانات المالية"). ومع ذلك، هذا ليس مألوفا أو مفهوما لكل محاسب روسي. على سبيل المثال، ماذا يعني أن رأس مال المنظمة يحتاج إلى التغيير؟ يمكنك أن تجد في الصحافة وجهة نظر مفادها أن رأس المال في هذه الحالة يشير إلى تلك العناصر التي تنعكس في قسم الالتزامات المقابل في الميزانية العمومية. في مثل هذا التفسير لمصطلح "رأس المال"، يصبح مفهوم "النفقات" بلا معنى على الإطلاق. نحن نفترض أن هذا التفسير لم يأخذه مؤلفو التعليقات من أجل النظر بجدية في تخفيض رأس المال المصرح به أو الاحتياطي أو رأس المال الإضافي أو صافي الربح كمصروفات. على الأرجح، الهدف هو الإشارة إلى الحاجة إلى تحسين الإطار التنظيمي المحاسبي، حيث لا توجد وثيقة تنظيمية "محاسبية" واحدة تحتوي على تعريف لرأس المال من حيث محتواه الاقتصادي (في النظرية الاقتصادية، عادة ما يكون رأس مال المنظمة هو يُفهم على أنه القيمة الإجمالية لأصوله مطروحًا منها الالتزامات (قاموس المحاسبة الكبير / تحرير أ.ن. أزريليان. - م: معهد الاقتصاد الجديد، 1999. - 574 صفحة)، ويعمل PBU بمصطلحات يمكن تفسير معناها بشكل مختلف تمامًا.

ما هي الحاجة إلى فهم ما هي النفقات للأغراض المحاسبية؟ حقيقة أن الحساب الصحيح للربح لا يمكن تحقيقه إلا من خلال الانعكاس الصحيح للدخل والنفقات يحول هذه المسألة من نظرية إلى عملية بحتة. وبما أن المحاسبة الروسية، نتيجة للإصلاح، يجب أن تتحول إلى المعايير الدولية لإعداد التقارير المالية، فإن إجراءات تنظيمها تتغير أيضا. يتم استبدال التنظيم الصارم للإجراءات والإجراءات المحاسبية من قبل هيئات وضع القواعد بنهج التنظيم المعتمد في البلدان المتقدمة اقتصاديًا. يفترض هذا النهج أن دور الدولة (الذي يتم تنفيذه من خلال وزارة المالية كهيئة حكومية أو من خلال بعض المجالس العامة ليس مهمًا جدًا) هو تحديد الأسس المفاهيمية للمحاسبة وإعداد التقارير - المبادئ. وينبغي تعزيز دور الحكم المهني للمحاسب. بالطبع، النهج ليس صحيحا فحسب، بل هو الوحيد الممكن في ظروف السوق - حرية المؤسسة غير متوافقة مع التعليمات الصارمة. ومع ذلك، فإن السؤال مختلف: أمامه مبادئ فقط، هو محاسب محترف روسي مستعد لاختيار ما يجب القيام به في موقف معين بشكل مستقل. بدون تعليمات واضحة، مثل، على سبيل المثال، اللوائح المتعلقة بتكوين التكاليف (اللوائح المتعلقة بتكوين تكاليف إنتاج وبيع المنتجات (الأعمال، الخدمات)، المدرجة في تكلفة المنتجات (الأعمال، الخدمات)، و بشأن إجراءات توليد النتائج المالية التي تؤخذ في الاعتبار الربح الضريبي (تمت الموافقة عليه بموجب مرسوم حكومة الاتحاد الروسي المؤرخ 5 أغسطس 1992، والذي تم إلغاؤه الآن).) وعدم فهم ماهية النفقات، لن يقوم المحاسب في المواقف المثيرة للجدل أن يكون قادراً على اتخاذ القرار الصحيح أو الدفاع عن موقفه أمام هيئات التفتيش (مدقق الحسابات أو لجنة التدقيق). وهذا سوف يلقي ظلالا من الشك بالفعل على حجم الربح المنعكس في البيانات - وهو المؤشر الذي يتم تحليله من قبل مستخدمي البيانات بشكل أكثر عمقا وعناية من جميع المؤشرات الأخرى.

لكي يتم اعتباره كمصروف، يجب أن يؤدي التدفق الخارجي للأصول إلى تقليل حقوق الملكية. على سبيل المثال، يمكن اعتبار سداد الديون المستحقة الدفع (60 دينارا 51) بمثابة تدفق للخارج للأصول (هناك أموال أقل)، ولكن هل سيتم تخفيض رأس المال؟ من الواضح لا، لأن كلا المؤشرين (الأصول والخصوم) سينخفضان بنفس المبلغ، مما يعني أن الفرق بينهما سيبقى دون تغيير (انظر تعريف رأس المال الوارد في الحاشية السفلية). إن الحصول على المواد الأولية (10 قيراط 60) يعني زيادة في الخصوم، لكن رأس المال لا ينقص مرة أخرى، لأن الخصوم والموجودات تزداد بنفس المقدار. ويعني وصول المنتجات النهائية (43 د.ت.20) زيادة متساوية في بعض الأصول وانخفاضا في البعض الآخر، وبالتالي يبقى رأس المال مرة أخرى دون تغيير. سيتم تخفيض رأس مال المنظمة إذا لم يقابل تدفق (استنفاد) الأصول إلى الخارج تخفيض مناسب (بنفس المبلغ) في الالتزامات أو تدفق الأصول الأخرى، أو إذا زادت الالتزامات دون تدفق مناسب للأصول.

أمثلة على الاعتراف بالمصروفات:

· شحن المنتجات (90 دينارا 43) يعني التصرف في أحد الأصول بمبلغ يختلف عن استلام أصل آخر - حسابات مستحقة القبض (62 دينارا، 90)، نظرا لأن تكلفة الإنتاج تكون، كقاعدة عامة، أقل من سعره؛

· منح الغرامات أو الاعتراف بها (91 دينارا 76) يعني زيادة في الالتزامات دون استلام أي أصول؛

· يعكس الاعتراف بفروق أسعار الصرف (91 دينارا 52) انخفاضا في الأصول دون انخفاض في الالتزامات أو تدفق أصول أخرى؛

· يُظهر شطب الحسابات المستحقة القبض التي انتهت مدة تقادمها (91 دينارا 62 دينارا) انخفاضا في الأصول، مرة أخرى دون أي انخفاض في الالتزامات أو ظهور أصول أخرى؛

· الاستهلاك (dt20 Kt02) يعني استنفاد الأصول (الأصول الثابتة)، ولكن لا يمكن الاعتراف به كمصروف، لأنه يصاحبه زيادة مساوية في أصل آخر - قيمة العمل قيد التنفيذ.

مفهوم التكاليف والفرق بين التكاليف والمصروفات

وخلافا للمصروفات، لا تؤثر المصروفات على الربح عند الاعتراف بها. إذا ارتبط تنفيذ التكاليف بمؤشر الربح، فإن إحدى أهم العمليات المحاسبية - حساب تكلفة الإنتاج - ستصبح بلا معنى. منتج الحساب هو التكلفة التي تتشكل في الإنتاج، ولكن يتم الاعتراف بها كمصروف في وقت بيع المنتج. فقط في وقت البيع يمكن أن ينعكس الدخل والنفقات والأرباح من بيعه. أثناء عملية الإنتاج، لا يمكن التعرف على هذه المؤشرات لأنها تميز عملية التداول وليست "موجودة" بعد قبل بيع المنتج. إن محاسبة الإنتاج تعتمد بشكل دقيق على ضرورة حساب التكلفة دون التأثير على أية أرباح أو خسائر، أي كما هو منصوص عليه في كافة المعايير المحاسبية “على أساس مقدار التكاليف الفعلية”. للتمييز بين مصطلحي "التكاليف" و"النفقات"، من المهم أن نفهم أن تكبد النفقات لا يقلل من رأس مال المنظمة.

وبالتالي، في سياق المشكلة قيد النظر، فإن تنفيذ التكاليف هو انخفاض في بعض الأصول بشرط زيادة متساوية في الأصول الأخرى، أو زيادة في الأصول والالتزامات بنفس المبلغ. وينعكس هذا "التدفق" للقيمة في حسابات التكاليف. بمعنى آخر، التكاليف هي تقييم مقبول محاسبيا لأنواع مختلفة من الموارد المستخدمة - المواد والمالية والعمالة وغيرها - والتي يمكن قياس تكلفتها بدرجة كافية من الموثوقية (وبالمناسبة، نلاحظ أن قياس تكلفة الموارد المستهلكة هي في حد ذاتها مشكلة محاسبية. على سبيل المثال، كيفية تقييم الموارد الفكرية لموظفي المنظمة المستخدمة في الإنتاج، أو تكلفة التقنيات الجديدة التي تمتلكها، أو تكلفة المعرفة والخبرة لفريق الإدارة الذي يعمل بشكل جيد - كل هذه المشاكل لم يتم حلها بعد.).

يتم تكبد التكاليف خلال فترة معينة. يتم تحديد نهاية فترة تراكم التكاليف باللحظة التي يتم فيها استيفاء شروط الاعتراف بالأصول التي تم تكبد هذه التكاليف من أجلها، أو عندما يصبح من الواضح أن التكاليف المتكبدة تقلل من المنافع الاقتصادية للمنظمة دون إنشاء أي خاصية. وبالتالي، في نهاية فترة التراكم، تؤدي التكاليف إلى تكوين الأصول أو النفقات.

يمكن أن تؤدي التكاليف إلى تكوين نوعين من الأصول - المتداولة وغير المتداولة (الأصول المتداولة هي أصول تجلب فوائد اقتصادية لمالكها خلال دورة إنتاج واحدة (دوران)، وبالتالي في الممارسة المحاسبية يتم الاعتراف بقيمتها باعتبارها واحدة- الأصول غير المتداولة هي الأصول التي تحقق منافع اقتصادية لمالكها خلال فترة تكون مدتها أكثر من دورة إنتاج واحدة (دوران)، وبالتالي، في الممارسة المحاسبية، يتم الاعتراف بقيمتها كمصروفات عدة مرات، كما يتم احتساب الاستهلاك.). تسمى التكاليف المتكبدة لغرض الإنشاء والتي تعزى إلى تكوين قيمة الأصول المتداولة غير رأسمالية (غير رأسمالية). تسمى التكاليف المتكبدة لغرض إنشاء وتشكيل قيمة الأصول غير المتداولة بالقيمة الرأسمالية (رأس المال).

أمثلة على النفقات المتكبدة لإنشاء الأصول المتداولة:

· استهلاك موارد العمل (20 ألف دينار 70)، والموارد المادية (20 ألف دينار 10)، واستخدام الأصول الثابتة (20 ألف دينار 02) والأصول غير الملموسة (20 ألف دينار 05) لغرض الإنتاج. وفي هذه الحالة، ينعكس إنشاء الأصول الجارية في الشطب المتزامن لكامل مبلغ التكاليف المتراكمة (43 دينارا، 20 دينارا).

أمثلة على النفقات المتكبدة لإنشاء أصول غير متداولة:

· استهلاك موارد العمل (Dt08 Kt05)، والموارد المادية (Dt08 Kt02)، واستخدام الأصول الثابتة (Dt08 Kt02) والأصول غير الملموسة (Dt08 Kt05) أثناء تشييد عقار. في هذه الحالة، ينعكس إنشاء الأصول غير المتداولة في الشطب المتزامن لكامل مبلغ التكاليف المتراكمة (Dt01 Kt08).

كل من التكاليف المرسملة وغير المرسملة يمكن أن تؤدي إلى نفقات. علاوة على ذلك، في الحالة الأولى، كقاعدة عامة، يعني نتيجة سلبية وغير مرغوب فيها، وفي الحالة الثانية، قد تكون هذه النتيجة طبيعية ومتوقعة.

أمثلة على الاعتراف بالتكاليف المرسملة كمصروفات:

· يتم الاعتراف بنفقات البحث والتطوير والعمل التكنولوجي التي لم تسفر عن نتيجة إيجابية باعتبارها نفقات غير تشغيلية (Dt91 Kt08)؛

· يتم الاعتراف بالاستثمارات في إنشاء أصول غير متداولة كمصروفات عند التخلص من الأشياء غير المكتملة - البيع، والتحويل إلى رأس المال المصرح به، ونقل الإنشاءات غير المكتملة، والبحث والتطوير غير المكتمل، وما إلى ذلك مجانًا. (Dt91 Kt08).

أمثلة على الاعتراف بالتكاليف غير المرسملة كمصروفات:

· يتم الاعتراف بتكلفة العمل المنجز والخدمات المقدمة كمصروف عند التوقيع على العقد أو عند انتهاء فترة تقويمية معينة (90 د.ت.20، 23)؛

· يتم الاعتراف بالتكاليف المتكبدة فيما يتعلق بتأجير الأصول الثابتة كمصروفات عند انتهاء الفترة التقويمية (90 دينارا و20 دينارا)؛

· يتم الاعتراف بتكاليف الإنتاج التي لم تسفر عن نتائج كمصروفات في حالة اتخاذ قرار بوقف الإنتاج (د91 ق20، 23).

عادةً، لإنشاء أصل أو تنفيذ عمل أو خدمة، يجب إنفاق موارد من أنواع مختلفة. إن العدد الكبير من العمليات التي تنطوي على استخدام موارد معينة وفترة تنفيذها الطويلة هي التي تجبر المحاسب على الحساب (إذا تم إنفاق مورد واحد فقط على إنشاء منتج ومرة واحدة فقط، فلن يكون هناك شيء يمكن حسابه). هنا، نعني بالحساب تخصيص وتراكم التكاليف المتكبدة لإنشاء منتج على حسابات معينة لحساب التكلفة: 08 - للتكاليف المرسملة، 20، 23، 25، 26، 29 - للتكاليف غير المرسملة (بالمناسبة، في رأينا، أسماء الحسابات غير صحيحة، وسيكون من الأدق تسمية الحسابات 25 "تكاليف الإنتاج العامة" و26 "تكاليف التشغيل العامة"، نظرًا لأن تكاليف التشغيل العامة لا يمكن أن تصبح نفقات في حد ذاتها - فقط كجزء من تكلفة المنتجات النهائية وتكاليف التشغيل العامة تصبح نفقات فقط عند استخدام طريقة التكلفة المباشرة.

وبذلك نكون مستعدين لبناء مخطط محاسبي عام للتكاليف والمصروفات:

1. انعكاس التكاليف:

Dt08 Kt10، 70، 60، 02، إلخ - إنفاق أنواع مختلفة من الموارد من أجل إنشاء أصول غير متداولة وتجميع التكاليف الرأسمالية؛

20، 23، إلخ. 10، 70، 60، إلخ - إنفاق أنواع مختلفة من الموارد من أجل إنشاء أصول متداولة، وأداء العمل، وتقديم الخدمات، وتجميع التكاليف غير المرسملة؛

Dt20، 23، إلخ. Kt25، 26 - إعادة توزيع الإنتاج العام المتراكم والتكاليف الاقتصادية العامة بين مختلف الأصول والأشغال والخدمات الجارية.

2. الاعتراف بالأصول:

Dt01، 04، إلخ. Kt08 - قبول الأصول غير المتداولة للمحاسبة بعد انتهاء فترة تراكم التكاليف المرسملة؛

Dt43 Kt20,23 - قبول الأصول المتداولة للمحاسبة بعد انقضاء فترة تراكم التكاليف غير المرسملة.

3. الاعتراف بالنفقات:

Dt90، 91 Kt43، 01، إلخ. - الاعتراف بالنفقات في حالة التصرف في الأصول المتداولة أو غير المتداولة؛

90 تاكا 20,23 - الاعتراف بالمصاريف في حالة شطب تكاليف الأشغال والخدمات المتراكمة؛

Dt91 Kt08 - شطب التكاليف المرسملة التي لم تؤد إلى الاعتراف بأحد الأصول غير المتداولة؛

Dt91 Kt20,23 - شطب التكاليف غير المرسملة التي لم تؤد إلى الاعتراف بالأصول المتداولة.

تسمح لنا الإدخالات المحاسبية التالية بتلخيص ما ورد أعلاه:

التكاليف هي مجموع تكاليف الموارد المستخدمة. الاعتراف بالتكاليف يعني "تدفق" أحد أنواع الأصول إلى نوع آخر أو زيادة مساوية في الأصول والالتزامات (في حالة استهلاك العمل والخدمات)، وهو ما لا يقلل من رأس مال المنظمة وبالتالي لا يؤدي إلى الاعتراف من النفقات. نهاية فترة الاستحقاق تعني أنه يجب الاعتراف بالأصل أو المصروف. النفقات هي النفقات التي لم تؤد إلى تكوين أصل متداول أو غير متداول (90 قيراط 20، 91 ق08، 20). يُعترف أيضًا كمصروفات بشطب أصل متداول غير مرتبط باستهلاك إنتاجه (المصروفات - 90 دجات 43، 41، 91 دجات 10؛ غير المصروفات - 20، 23 دجات، الخ 10 دجات)، أو شطب الأصول الجارية غير المتعلقة باستهلاكها الإنتاجي أصل غير متداول لأي سبب من الأسباب (Dt91 Kt01، 04، إلخ.).

كما نرى، يتم دائمًا الاعتراف بالنفقات على الحسابات 90 أو 91 (لأغراض هذه المقالة، لا يتم أخذ النفقات غير العادية في الاعتبار.) - الحسابات التي "يفي" الدخل بها بالنفقات ويولد الربح. ولذلك، ومن أجل فهم أفضل، ينبغي التأكيد على أن النفقات هي 90 دينارا فقط أو 91 دينارا، فالحديث عن عكس النفقات على حسابات النفقات (08، 97، 15، 20، الخ) ليس صحيحا، لأن هذه الحسابات لا علاقة لها بالحسابات. تشكيل النتيجة المالية، هم في بداية السلسلة، والتي تؤدي بعد ذلك إلى النتائج المالية. ومع ذلك، لن يكون من الصحيح تعريف النفقات على أنها مبالغ تنعكس في الخصم من الحسابات 90 أو 91، حيث أن جوهر التعريف يجب أن يكون عكس ذلك - فقط تلك المبالغ التي "لها الحق" في التأثير على مبلغ الربح يمكن أن تكون ينعكس في الخصم من هذه الحسابات، أي. والتي يتم الاعتراف بها كمصروفات لأنها تقلل من رأس مال المنظمة.

التكاليف والمصروفات: الفترة الحالية – الفترات الماضية والمستقبلية

الفرق في التكاليف والنفقات واضح في جميع المجالات تقريبا. لقد أشرنا أعلاه إلى أن التكاليف لا تؤثر على الربح؛ فالربح يتحدد فقط من خلال التكاليف (والتي بدورها تعتمد بالطبع على التكاليف). جانب آخر هو لحظة الاعتراف. يتم الاعتراف بالتكاليف في الفترة التي يتم فيها إنفاق الموارد من نوع أو آخر ويتم تقدير هذه التكلفة بشكل موثوق. يعتبر قياس تكلفة الموارد المنفقة موثوقًا بدرجة كافية إذا تم توثيق حقيقة استخدام الموارد وتقييمها (أي تم إعداد وثيقة أولية معينة).

يتم الاعتراف بالمصروفات في الفترة التي يتم فيها شطب أحد الأصول المتداولة أو غير المتداولة (المفقودة لأسباب مختلفة أو نقلها إلى مالك جديد)، أو عندما يتم الاعتراف بأن التكاليف لن تؤدي إلى إنشاء أصل، انتهت فترة أداء العمل أو تقديم الخدمات. وفي هذه الحالة يتم الاعتراف بالمصروفات وفقا لمبدأ مطابقة الإيرادات والمصروفات. وهذا يعني أنه يتم الاعتراف بالإيرادات فقط في نفس الوقت الذي يتم فيه الاعتراف بالمصروفات المرتبطة بها (النفقات المتكبدة لتوليد تلك الإيرادات)، والعكس صحيح.

إذا لم تتمكن المنظمة، في وقت الاعتراف بالدخل، من الاعتراف وتقييم جميع النفقات المتكبدة فيما يتعلق باستلامها، فسيتم الاعتراف بهذا الدخل على أنه يتعلق بالفترات المستقبلية. عندما تأتي فترة يمكن فيها ربط الدخل بالمصروفات المقابلة لتحديد النتيجة المالية، يتم الاعتراف بالدخل المؤجل كدخل حالي.

مثال على الاعتراف بالدخل المؤجل:

· الدخل من الاستلام المجاني للأصول. يتم الاعتراف بهذه الإيرادات على أنها جارية كما يتم الاعتراف بالمصروفات: بالنسبة للأصول الثابتة - بما يتناسب مع الاستهلاك المتراكم، بالنسبة للأصول المتداولة - في وقت واحد، في الوقت الذي يتم فيه شطب تكلفة المواد أو البضائع.

تشمل النفقات المؤجلة مبالغ النفقات المعترف بها (المستحقة) في المحاسبة وفقًا للإجراء المعمول به، ولكنها لا تتعلق بتوليد الدخل لفترة التقرير. بالإضافة إلى ذلك، يتم الاعتراف بالتكاليف المؤجلة وتوزيعها بين فترات لاحقة في حالة تحديد المصاريف الناتجة عن هذه التكاليف استلام الدخل على مدى عدة فترات تقارير وعندما لا يمكن تحديد العلاقة بين الدخل والمصروفات بشكل واضح أو يتم تحديدها بشكل غير مباشر. وبالتالي، فإن النفقات المؤجلة، وكذلك النفقات، لا تؤثر على النتيجة المالية لفترة التقرير.

يتم الاعتراف بالمدفوعات التي تتم أو تحويلات الأصول كمصروفات مؤجلة إذا تم إجراؤها دون قيد أو شرط. إذا كان من الممكن إرجاع الأصول المنقولة بشرط رفض استهلاك العمل والخدمات المدفوعة بالأموال المحددة، فبدلاً من النفقات المؤجلة، يتم الاعتراف بالحسابات المستحقة القبض (السلف) في المحاسبة. إذا افترض أنه يمكن تخفيض مبلغ الأموال النقدية وغير النقدية المعادة وفقًا لشروط الاتفاقية، فإن مبلغ الفرق بين الأموال المدفوعة (المحولة) والأموال المعادة يعتبر بمثابة عقوبات على رفض الوفاء بالاتفاقية (المصروفات غير التشغيلية). على سبيل المثال، يعتبر دفع إيجار الربع مقدما مستحقا (76 دينارا 51)، ودفع ثمن الاشتراك في الدوريات هو نفقات (97 دينارا، 51)، لأن رفض استلام الدوريات، كقاعدة عامة، لا يقترن برد مبلغ جزء من الأموال المدفوعة. إذا تم نقل الأصول دون قيد أو شرط، ولكن المنظمة ترفض استهلاك الأعمال أو الخدمات ذات الصلة، أو متأكدة من أنها لن تستهلك لأسباب أخرى، فإنه يتم الاعتراف بالنفقات المؤجلة المعترف بها مسبقًا بالكامل كخسائر متكبدة (غير - مصاريف التشغيل) عند اتخاذ القرار بشأن عدم استهلاك العمل والخدمات (91 د.ت.97).

وبالتالي، يمكن شطب النفقات المؤجلة في فترة التقرير التي يظهر فيها اتصال بين هذه النفقات والإيرادات المستلمة، أو يتحدد لها عدم استلام المنافع الاقتصادية (الدخل) أو استلام الأصول.

قد تشمل النفقات المؤجلة كلا من التكاليف والنفقات. علاوة على ذلك، يتم تصنيف النفقات في هذه الحالة بشكل أقل بكثير من النفقات.

أمثلة على الاعتراف بالمصروفات المؤجلة:

· تشمل التكاليف المدفوعات مقابل الحصول على التراخيص، مقابل حق استخدام منتجات البرمجيات، والتكاليف لمرة واحدة لإجراء حملات إعلانية كبيرة، وما إلى ذلك.

من الصعب إعطاء أمثلة عندما يتم الاعتراف بالمصروفات المؤجلة كمصروفات تشغيلية نظرًا لعدم وجود علاقة في المحاسبة بين إيرادات التشغيل والمصروفات:

· دفع إيجار المباني المؤجرة من الباطن، في حالة دفع الإيجار، بموجب شروط الاتفاق، مقدما كل ثلاثة أشهر وغير قابل للاسترداد (دفعة الإيجار 97 تاكاتا 51، ثم في الشهر الذي يدفع عنه الإيجار 91 تاكاتا، و Dt76 Kt91 - فيما يتعلق بحساب الفروع الفرعية).

أما الإيرادات غير التشغيلية فلا يمكن أن تنشأ لها مصروفات مؤجلة على الإطلاق، إذ أن جوهر المصروفات غير التشغيلية لا يتوافق مع أي تخطيط أو توزيع على مدى الفترة.

إذا تم تحديد النفقات المتعلقة بالفترات الماضية، أي. توليد الدخل في الفترات المنتهية قبل بداية فترة التقرير، ثم بغض النظر عما كانت عليه في وقت التنفيذ - تكاليف أو مصاريف - يتم الاعتراف بالمصروفات.

أمثلة على الاعتراف بالمصروفات من السنوات السابقة:

· تكاليف الفترات الماضية - الأجور غير المستحقة في الوقت المحدد أو المتراكمة بمبلغ أقل، وانخفاض قيمة الأصول الثابتة والأصول غير الملموسة، وحالات عدم التفكير المحددة في محاسبة حقائق شطب المواد الخام والمواد اللازمة للإنتاج، وما إلى ذلك .

· مصاريف الفترات الماضية - فروق أسعار الصرف غير المستحقة في الوقت المحدد أو المستحقة بمبلغ أقل، والغرامات والجزاءات المستحقة، وحالات عدم التفكير المحددة في محاسبة حقائق شطب قيمة العمل قيد التنفيذ من الميزانية العمومية في حالة اتخاذ قرار بإنهائها ، وما إلى ذلك.

PBU 18/02 نتيجة خلط مفهومي "التكاليف" و"النفقات"

يبدو أن كل ما تحدثنا عنه أعلاه هو نظرية مجردة ستكون مفيدة للمحاسب في المستقبل البعيد جدًا، عندما يظهر "المراقب" الذي يشكك في موثوقية البيانات المحاسبية. اليوم يبدو كل هذا مجردا إلى حد ما، حيث أن مفتش الضرائب والمدقق لا يزالان مهتمين، أولا وقبل كل شيء، بالضرائب، وليس بالنفقات المحاسبية. في الواقع، فإن تجاهل الفرق بين مفهومي التكاليف والنفقات قد أدى بالفعل إلى ظهور وثيقة، وتنفيذها بالشكل الذي تمت الموافقة عليه به أمر مستحيل عمليا. نحن نتحدث عن اللوائح المحاسبية "المحاسبة لحسابات ضريبة الدخل" PBU 18/02. إن التنفيذ الحرفي لمطالبه ليس صعبا وغير مفهوم وإشكاليا فحسب، بل إنه مستحيل حقا.

لذلك، سنترك جانبًا حقيقة أن PBU الروسي يعتمد على حساب الفروق باستخدام طريقة المسؤولية في بيان الدخل، وهو أمر محظور في المعايير الدولية لإعداد التقارير المالية (من حيث المبدأ، يعتمد نهج PBU على الحاجة إلى الإجابة على سؤال ما هي ضريبة الدخل سوف ندفع إذا تم النظر في النفقات الضريبية بنفس الطريقة كما هو الحال في المحاسبة. إن استخدام المعايير الدولية لإعداد التقارير المالية يسمح لنا بالإجابة على سؤال ما هي ضريبة الدخل التي سندفعها إذا أدركنا الإمكانات الضريبية الكاملة لأصولنا.) - ما هي ضريبة الدخل؟ نقطة إثبات مقبولية هذه الطريقة إذا كان تنفيذها في حد ذاته غير صحيح القواعد المقدمة في PBU أمر مستحيل.

لن نفكر في حساب الاختلافات باستخدام أساليب المعايير الدولية لإعداد التقارير المالية، لأن هذه ليست مهمتنا. هذه الفقرة لها هدف مختلف - إظهار أن مطوري PBU يعتبرون الإجراءات الواردة فيه ممكنة فقط لأنهم لا يرون الاختلافات بين التكاليف والنفقات. للقيام بذلك، دعونا نفكر في المثال الذي يقدمه المطورون أنفسهم (انظر الفقرة 14 من PBU 18/02 - مثال على حدوث فرق مؤقت قابل للخصم، مما يؤدي إلى تكوين أصل ضريبي مؤجل).

قبلت المنظمة "أ" في 20 فبراير 2003 محاسبة كائن من الأصول الثابتة بمبلغ 120 ألف روبل. مع عمر إنتاجي يصل إلى 5 سنوات. وكان معدل ضريبة الدخل 24 في المئة.

ولأغراض محاسبية، تقوم المنظمة باحتساب الإهلاك باستخدام طريقة الرصيد المتناقص، ولغرض تحديد الأساس الضريبي لضريبة الدخل - الطريقة الخطية.

عند إعداد البيانات المالية وإقرارات ضريبة الدخل لعام 2003 تلقت المؤسسة "أ" البيانات التالية:

وكان الفرق المؤقت القابل للخصم عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 هو:

20000 فرك. = 40.000 فرك. — 20000 فرك.

بلغ أصل الضريبة المؤجلة عند تحديد الوعاء الضريبي لضريبة الأرباح لعام 2003 ما يلي:

20000 فرك. × 24% / 100 = 4800 فرك.

هنا نتوقف عن الاقتباس من PBU ونبدأ في التفكير المنطقي الخاص بنا. ما تم تعريفه في PBU على أنه نفقات محاسبية ليس كذلك في الواقع - فهو مجرد نفقات. لفهم ما هي المشكلة، دعونا نضيف إلى المثال في ظل بعض الشروط التي كانت مفقودة.

دع هذا الكائن هو الكمبيوتر الشخصي للمدير العام للمنظمة. لهذا العام، تلقت المنظمة دخلا قدره 50000 روبل. ولم تتكبد أي نفقات أخرى غير استهلاك هذا الكائن (وهذا بالطبع ليس واقعيا، لكنه يسمح لنا بتحليل تأثير هذه النفقات بالذات على تكوين الأرباح والفروق). ثم سيكون الربح الخاضع للضريبة 30000 روبل. (50000 - 20000) (مع ربح خاضع للضريبة قدره 30000 روبل، سيكون مبلغ الضريبة 7200 روبل = 30000 × 24٪.

وفقًا للفقرة 1 من المادة 318 من قانون الضرائب في الاتحاد الروسي، فإن النفقات المباشرة هي فقط مبالغ الاستهلاك المتراكم على الأصول الثابتة المستخدمة في إنتاج السلع والأشغال والخدمات. لذلك، يجب أن يعزى مبلغ استهلاك المعدات المكتبية إلى النفقات غير المباشرة، والتي، بناءً على الفقرة 2 من نفس المادة، يتم تضمينها بالكامل في نفقات فترة التقرير (الضريبة) الحالية، أي. لا يتم توزيعها بين أرصدة العمل قيد التنفيذ والمنتجات النهائية في المستودع والمنتجات التي يتم شحنها ولكن لم يتم بيعها في فترة الإبلاغ (الضريبة).). ومع ذلك، لا تتسرع في اعتبار 10000 روبل ربحًا محاسبيًا. (50,000 - 40,000). ليس عبثًا أننا أمضينا الكثير من الوقت في إثبات أن التكاليف في حد ذاتها لا تؤثر على الأرباح. لتحديد الربح المحاسبي، تحتاج إلى حساب أي جزء من تكاليف الاستهلاك يتم تضمينه في النفقات (انظر الجدول أدناه).

أولا، يجب عليك فصل التكاليف التي تظل جزءا من العمل الجاري، وبالتالي لا تؤثر على الربح المحاسبي (بعد كل شيء، منظمتنا ليست ملزمة على الإطلاق باستخدام التكاليف المباشرة). لتتوزع المصاريف العامة على ثلاثة منتجات بنسب 20% و30% و50%. لا يوجد عمل قيد التنفيذ في المنتج 1، وبالنسبة للمنتج 2، تبقى 10% من التكاليف في "عمل قيد التقدم"، وبالنسبة للمنتج 3 - 15% من التكاليف. وبناء على هذه البيانات، يتم تحديد أي جزء من الاستهلاك يتم تضمينه في تكلفة المنتجات النهائية.

بعد ذلك، يجب عليك فصل التكاليف المتبقية في تكلفة رصيد المنتجات النهائية في المستودع، والتي، كما تعلم، لا تحقق ربحًا أيضًا. دع نصف المنتجات المنتجة يتم بيعها للمنتج 1، و 75% للمنتج 2، و 30% للمنتج 3. وبناء على هذه البيانات، يتم تحديد أي جزء من الاستهلاك يتم تضمينه في تكلفة البضائع المباعة.

فِهرِس |

المنتج 1، فرك. |

المنتج 2، فرك. |

المنتج 3، فرك. |

المجموع، فرك. |

مقدار استهلاك الكائن |

8,000 (40,000 × 20%) |

12,000 (40,000 × 30%) |

20,000 (40,000 × 50%) |

|

مقدار الاستهلاك المتضمن في تكلفة المنتجات النهائية |

8,000 (8,000 × 100%) |

10,800 (12,000 × 90%) |

17,000 (20,000 × 85%) |

|

مقدار الاستهلاك المتضمن في تكلفة البضائع المباعة |

4,000 (8,000 × 50%) |

8,100 (10,800 × 75%) |

5,100 (17,000 × 30%) |

الآن فقط يمكننا حساب مبلغ الربح المحاسبي:

32800 روبل روسي = 50000 - 17200 (وليس 10000 روبل على الإطلاق)،

الفرق 22800 روبل. (32,800 - 10,000) يتم تحديدها من خلال:

- مقدار الاستهلاك المتبقي في تكلفة العمل الجاري - 4200 روبل. (40,000 - 35,800)؛

- مقدار الاستهلاك المتبقي في تكلفة أرصدة المنتجات النهائية في المستودع - 18600 روبل. (35,800 - 17,200).

2. تم حساب مبلغ أصل الضريبة المؤجلة (البند 14 من PBU 18/02):

4800 فرك. = 20.000 × 24%

3. تم حساب ضريبة الدخل الحالية (البند 21 من PBU 18/02):

9936 روبل روسي = 7,872 + 2,064

من الواضح أن المنظمة من غير المرجح أن ترغب في دفع 9936 روبل. بدلاً من 7200 روبل محسوبة حسب الإقرار الضريبي. يبقى سؤال كيفية الحصول على مبلغ الضريبة الحالية من مصروف ضريبة الدخل المشروطة دون إجابة.

لا يمكن حل هذه المشكلة إلا إذا قمنا، عند حساب الفرق المؤقت، بمقارنة المصاريف الضريبية للإهلاك وليس التكاليف، ولكن على وجه التحديد مصاريف الإهلاك، والتي تتطلب إجراءات حسابها، كما رأينا، عمالة كثيفة ووقتًا أكبر بكثير. تستهلك من الإجراء لحساب التكاليف. وبعبارة أخرى، فإن الفرق المؤقت سيكون:

2800 فرك. = 20,000 - 17,200،

والذي، أولاً، يختلف في القيمة المطلقة، وثانيًا، يتحول الفرق المؤقت القابل للخصم إلى فرق مؤقت خاضع للضريبة، حيث أن المصاريف المحاسبية للاستهلاك تبلغ 17200 روبل. أقل من المصاريف الضريبية لإهلاك هذا الكائن - 20000 روبل، ويصبح الأصل الضريبي المؤجل التزامًا ضريبيًا مؤجلًا:

672 فرك. = 2800 فرك. × 24%

عندها ستكون ضريبة الدخل الحالية مساوية لـ:

7200 فرك. = 7872 - 672،

والذي يتوافق تمامًا مع بيانات الإقرار الضريبي.

وبالتالي، فإن حقيقة أن مطوري وحدات PBU يتجاهلون الفرق بين التكاليف والنفقات يجعل التنفيذ الحرفي لوحدات PBU مستحيلًا - فنحن ببساطة لن نتلقى أبدًا في المحاسبة مبلغ الضريبة الذي يتوافق مع الإقرار الضريبي. إذا انتقلنا من حساب الفروق على أساس مقارنة النفقات الضريبية والتكاليف المحاسبية إلى حساب الفروق في النفقات المحاسبية والضريبية، فإن تعقيد الإجراءات سيزداد بشكل كبير جدًا (لا يستطيع كل محاسب الإجابة بسهولة على مقدار المبلغ المنعكس بالنشر Dt90 Kt43 يرجع إلى انخفاض قيمة الكمبيوتر الشخصي للمدير).

هل كان بإمكاننا استخدام مبلغ الفرق المؤقت القابل للخصم وأصول الضريبة المؤجلة المشار إليها في المثال في نص PBU؟ يمكنهم ذلك، ولكن بشرط ألا يكون لدى المنظمة إنتاج غير مكتمل وأي منتجات نهائية متبقية في المستودع. يعد هذا أمرًا نموذجيًا فقط بالنسبة للمنظمات التجارية والمنظمات التي تؤدي العمل والخدمات (وحتى ذلك الحين، بالطبع، ليس للجميع). ماذا يجب أن تفعل المنظمات الأخرى؟ إما أن تتوصل إلى إجراءات حسابية خاصة بك تختلف عن تلك المحددة في PBU (على سبيل المثال، بناءً على المعيار الدولي لإعداد التقارير المالية رقم 12 "ضرائب الدخل")، أو أن تبني أنظمة محاسبية تحليلية كثيفة العمالة للغاية والتي "تلتقط" حركة الفروق من التكاليف من خلال تكلفة المنتجات النهائية إلى تكلفة البضائع المباعة - نكرر أن جوهر المشكلة هو على وجه التحديد أن النفقات، وبالتالي الربح المحاسبي، لا تتشكل من النفقات (في حالتنا، استهلاك جهاز كمبيوتر مكتبي)، ولكن من النفقات (تكلفة المنتجات المباعة).

أردنا بهذا المثال أن نوضح كيف يؤثر وجود أعمال تحت التنفيذ وأرصدة البضاعة التامة الصنع في المستودع على حجم الفرق المعترف به كمصروفات، وظهور الفروق "المؤجلة" في تركيبة الأعمال تحت التنفيذ وقيمة الفرق تكلفة البضاعة تامة الصنع في المستودع. سيتم ممارسة تأثير مماثل من خلال أرصدة البضائع المشحونة (الحساب 45)، والتكاليف المنقولة من خلال معدل الدوران بين الفروع (الحساب 79)، والتكاليف الأخرى التي لم تصبح بعد نفقات (لا تنعكس في الخصم من الحسابات 90 أو 91)، و وبالتالي لا تؤثر بعد على مبلغ فترة الإبلاغ عن الأرباح المحاسبية (على سبيل المثال، النفقات المؤجلة - الحساب 97).

المشكلة بالتحديد هي أن استحقاق الإهلاك مثلا كسبب لظهور فرق مؤقت سيؤدي إلى ظهور هذا الفرق لأغراض مقارنة المصاريف المحاسبية والضريبية في غير فترة استحقاقها (Dt26 Kt02) ) ولكن في الفترة التي تصبح فيها هذه التكاليف نفقات (90 دينارا 43 دينارا).

من هنا يتضح مدى تغير مؤشرات الضرائب المؤجلة ومدى زيادة تعقيد إجراءات الحساب (كم عدد الفروق "المؤجلة" التي يجب تخزينها في الذاكرة). علاوة على ذلك، فإن فائدة المعلومات مع هذه الزيادة الكبيرة في كثافة اليد العاملة لا تزيد، بل تنخفض (ليس من قبيل الصدفة أن تحظر المعايير الدولية لإعداد التقارير المالية استخدام هذه الطريقة منذ عام 1998).

لإنتاج نوع معين من المنتجات، من الضروري تحمل قدر معين من النفقات، سواء المالية أو المادية أو العمالة. غالبًا ما نسميها تكاليف أو نفقات، أي نفس بند النفقات. فهل هذا النهج صحيح أم أن التكاليف والتكاليف فئات اقتصادية مختلفة؟ دعونا ننظر إلى هذه المسألة بعناية أكبر.

تعريف

نفقاتيمثل التعبير النقدي عن النفقات التي تتكبدها المؤسسة في تصنيع منتجاتها وبيعها لاحقًا - سواء كانت مواد ومنتجات نصف جاهزة أو وقود أو كهرباء أو وقت أو مال أو موارد عمل.

التكاليفتغطي قطاعًا أوسع، لأنها تشمل جميع التكاليف التي تتحملها المؤسسة في تنفيذ عملية الإنتاج والبيع. قد تتعلق التكاليف بعملية أو مرحلة معينة، أو قد تكون إجمالية عند حسابها لدورة التداول بأكملها.

مقارنة

التكاليف هي مفهوم أضيق، لأنها ترتبط باتجاه النفقات المتكبدة. يمكن أن تكون مالية، إذا كانت الشركة تدفع مقابل خدمات منظمات الطرف الثالث، أو القرض والفائدة عليها، أو استئجار المباني؛ العمل، عندما يتم دفع أجور الموظفين؛ والمواد - مع الاستخدام المباشر للمواد والمنتجات والمكونات شبه المصنعة والحاويات ومواد التعبئة والتغليف وغيرها من الإمدادات. يتم التعبير عن التكاليف دائمًا من الناحية النقدية، مما يوفر فرصة ممتازة لمقارنة المؤشرات غير المتكافئة.

التكاليف هي مفهوم أوسع، لأنها تغطي بنود التكلفة المختلفة خلال فترة واحدة - سنة، دورة إنتاج، مرحلة منفصلة من الإنتاج. وهذا يعني أن التكاليف تضيف مقدار التكاليف التي تم تكبدها، وبالتالي يتم حسابها أيضًا من الناحية النقدية. كما يمكن تقسيم التكاليف على مراحل دورة حياة المنتج، على سبيل المثال مرحلة الإنتاج أو مرحلة التخزين أو مرحلة التسويق أو مرحلة البيع.

موقع الاستنتاجات

- التكاليف هي مفهوم أضيق من النفقات.

- التكاليف تشمل النفقات، ولكن ليس العكس.

- يتم تقسيم التكاليف اعتمادًا على اتجاه إنفاق الموارد - المواد والمالية والعمالة، وترتبط التكاليف بفترة أو مرحلة معينة من إنتاج وبيع البضائع.

هناك فئات في الاقتصاد مثل التكاليف والنفقات وتكاليف المؤسسة. على مدى عقود عديدة، ظل الاقتصاديون والمحاسبون والإحصائيون والمتخصصون في الضرائب يتجادلون حول المعنى المحدد لكل منهم، والاختلافات بينهم وبين هويتهم.

الصورة 1.

التعريف 1

نفقاتهو تقييم القيمة النقدية للمواد والعمالة والمالية والمعلومات والموارد الطبيعية وغيرها من أنواع الموارد لإنتاج وبيع المنتجات لفترة زمنية محددة. وتتميز التكاليف بما يلي:

- التقييم النقدي للموارد، أي توفير مبدأ قياس الموارد؛

- تحديد الأهداف، أي أنها يجب أن تكون مرتبطة بإنتاج وبيع المنتجات ككل أو بمرحلة من هذه العملية؛

- فترة زمنية معينة، أي أنه يجب أن تعزى التكاليف إلى المنتجات لفترة زمنية معينة.

ملاحظة 1

وتجدر الإشارة إلى أنه إذا لم تكن التكاليف تدخل في العملية الإنتاجية ولم يتم شطبها أو شطبها جزئياً على المنتجات المصنعة فإن التكاليف تتحول إلى مخزون المواد الخام ومخزون الأعمال تحت التنفيذ ومخزون السلع التامة الصنع وغيرها. وبالتالي، فإن التكاليف متأصلة في كثافة المخزون وهي تنتمي إلى أصول المؤسسة.

مفهوم "نفقات"المحددة في PBU وقانون الضرائب في الاتحاد الروسي. وفقًا لـ PBU، يتم الاعتراف بنفقات المؤسسة على أنها انخفاض في المنافع الاقتصادية المرتبطة بالتخلص من الأصول، ولا سيما النقد أو الممتلكات الأخرى، وحدوث الالتزامات التي تؤدي إلى انخفاض رأس مال المؤسسة. هناك شروط معينة للقدرة على الاعتراف بالنفقات في المحاسبة وبيانات الأرباح والخسائر.

وفقًا لقانون الضرائب في الاتحاد الروسي، فإن النفقات مبررة وموثقة التي يتكبدها دافعو الضرائب. تعتبر النفقات المبررة نفقات مجدية اقتصاديا، ويتم تقييمها من الناحية النقدية. النفقات الموثقة هي النفقات التي يتم تأكيدها من خلال المستندات المعدة وفقًا لمتطلبات التشريع الروسي. تشمل المصروفات أي نفقات يتم تكبدها للقيام بأنشطة تجارية تهدف إلى توليد الدخل. يختلف تصنيف النفقات للأغراض الضريبية والمحاسبية بشكل كبير.

التعريف 2

هكذا، نفقات- هي تكاليف فترة زمنية معينة وموثقة ومبررة اقتصاديا وتحول تكلفتها بالكامل إلى المنتجات المباعة خلال الفترة المحددة. النفقات، على عكس النفقات، لا يمكن أن تكون في حالة سعة المخزون ولا تنتمي إلى أصول المؤسسة. وتظهر المصروفات عند حساب ربح الشركة في قائمة الدخل. "التكاليف" أوسع من مفهوم "النفقات"، ولكن في ظل ظروف معينة يمكن أن تتطابق هذه المفاهيم.

مفهوم "التكاليف"يستخدم في النظرية والممارسة الاقتصادية كمفهوم "التكاليف" من حيث إنتاج المنتجات أو الأعمال أو الخدمات. تعتبر بعض المصادر أن مفهومي "تكاليف الإنتاج" و"تكاليف الإنتاج" متساويان، لكن هذا ليس صحيحا تماما. إن مفهوم "التكاليف" أوسع من تعريف "التكاليف". التكاليف هي مزيج من التكاليف المختلفة لإنتاج وبيع المنتجات. تشمل تكاليف الإنتاج تكاليف المواد والمالية والعمالة وأنواع أخرى من الموارد لإنتاج وبيع المنتجات المصنعة. تشمل التكاليف أيضًا أنواعًا خاصة من النفقات: المساهمات الاجتماعية، وإصلاحات الضمان، والخسائر الناجمة عن العيوب، وما إلى ذلك. يمكن أن يتطابق مفهوما "تكاليف الإنتاج" و"تكاليف الإنتاج" ويعتبران متطابقين فقط في ظل ظروف معينة.

الشكل 2.

التعريف 3

في التوصيات المنهجية لمحاسبة التكاليف في الإنتاج والتكلفة، يتم تقديم التعريف التالي للتكاليف: " التكاليف- مجمل تكاليف الموارد الاقتصادية ذات الشكل النقدي في عملية تداول الأصول الاقتصادية.

تحدد نفس الوثيقة تصنيف التكاليف:

- تكاليف الإنتاج، بما في ذلك التعبير عن قيمة الموارد المستهلكة في الإنتاج؛

- تكاليف التوزيع المرتبطة بشراء المواد وموارد الإنتاج وبيع المنتجات النهائية؛

- التكاليف الاقتصادية، بما في ذلك التكاليف المحسوبة وتكاليف الفرصة البديلة؛

- تكاليف الفرصة البديلة، وهي الأرباح الضائعة من الاستخدام البديل لرأس المال العامل للمنظمة.

- التكاليف المحاسبية - التكاليف النقدية لاستخدام عوامل الإنتاج، ونتيجة لذلك يتم تنفيذ عملية إنتاج وبيع المنتجات.

في المحاسبة، حسب PBU، يتم تقسيم نفقات المنظمة على النحو التالي:

- نفقات الأنشطة العادية.

- المصاريف الأخرى بما في ذلك المصاريف التشغيلية وغير التشغيلية والاستثنائية.

عند توليد نفقات الأنشطة العادية يتم التأكد من تجميعها حسب العناصر، وهو أمر موحد وإلزامي لجميع الشركات:

- التكاليف المادية

- تكاليف العمالة؛

- اشتراكات الضمان الاجتماعي؛

- الاستهلاك؛

- تكاليف أخرى.

يختلف تكوين النفقات التي تؤخذ في الاعتبار في الضرائب عن النفقات المعترف بها في المحاسبة. في المحاسبة الضريبية، يتم تقسيم جميع النفقات إلى الفئات التالية:

- التكاليف المادية،

- تكاليف العمالة،

- مبلغ الاستهلاك المتراكم ،

- نفقات أخرى؛

النفقات غير التشغيلية، دون تسليط الضوء على النفقات التشغيلية والطارئة.

التكاليف المرتبطة بإنتاج وبيع المنتجات:

يحدد قانون الضرائب في الاتحاد الروسي قائمة التكاليف المتعلقة بالنفقات المرتبطة بإنتاج وبيع المنتجات. وتشمل المصاريف الأخرى على وجه الخصوص: مصاريف الترفيه ونفقات الإعلانات بجميع أنواعها. ينص قانون الضرائب في الاتحاد الروسي على تخصيص ليس خمسة عناصر، كما هو الحال في المحاسبة، ولكن أربعة عناصر من التكاليف. لا يتم تخصيص الخصومات للاحتياجات الاجتماعية بشكل منفصل في المحاسبة الضريبية، ولكن يتم تضمينها في "نفقات العمل" و"النفقات الأخرى"، اعتمادًا على السياسة المحاسبية للمنظمة.