Hur man justerar kvittot för föregående period på 1s. Justeringar av försäljning och intäkter från tidigare perioder. Nedjustering av föregående periods försäljning: bokföringar

Läs också

Fortsätter ämnet som startade i nummer 9 (september), sidan 22 i BUKH.1S för 2014, och som ägnas åt att stödja primär redovisning i 1C: Accounting 8 (rev. 3.0), kommer vi att prata om proceduren för att rätta och justera primära redovisningsdokument använda programmet, samt hur man återspeglar de ändringar som gjorts i redovisningen av säljaren och köparen. I den här artikeln kommer vi att prata om att korrigera och justera det primära dokumentet i "pappersversionen". Hela den beskrivna sekvensen av åtgärder och alla ritningar görs i "Taxi"-gränssnittet i programmet "1C: Accounting 8". Vid utarbetandet av artikeln användes information från "Directory of Business Operations". 1C:Redovisning 8" avsnittet "Redovisning och skatteredovisning" ÄR 1C:ITS.

Den som inte gör något gör inga misstag

Även om dokumentflödet i en organisation är väletablerat och automatiserat kan påverkan från den ökända mänskliga faktorn inte helt uteslutas, så att göra misstag när man upprättar dokument är en oundviklig verklighet. Detta är inte alltid representanten för det säljande företagets fel, eftersom informationen om köparens motpart kan ändras när de primära dokumenten och fakturorna upprättas.

Notera! Skatteverket har utvecklat en tjänst för kontroll av motpartens uppgifter (TIN och KPP). Detta undviker fel i fakturor, inköps- och försäljningsreskontra samt fakturajournaler.

I "1C: Accounting 8" (rev. 3.0) har möjligheten att kontrollera TIN och KPP genom den nya Federal Tax Service-tjänsten implementerats. Kontrollen görs både vid inmatning av en ny motpart och vid ändring av uppgifterna för en befintlig. Läs mer om tjänsten på hemsidan.

Så om ett fel identifieras av en eller annan part i transaktionen, måste säljaren tillhandahålla korrigerade kopior av dokumenten, och köparen måste acceptera och registrera dem. I det här fallet justeras redovisningsdata för båda parter om ett fel påverkat dessa data.

Eventuella uppgifter om ett dokument där ett fel begicks (inklusive pris, kvantitet och belopp) kan bli föremål för rättelse, medan korrigeringen inte kräver parternas samtycke, och den part som upptäckte felet meddelar helt enkelt den andra parten transaktionen.

Som regel görs ett fel i både primärhandlingen (följesedel, handling) och fakturan samtidigt, även om det i praktiken kan finnas situationer då endast ett av dokumenten behöver rättas: antingen primärhandlingen eller fakturan.

Om det görs fel i fakturan upprättar säljaren en korrigerad kopia av fakturan som anger nummer och datum för rättelse. Förfarandet för att upprätta en ändrad faktura godkänns i bilaga nr 1 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137 "Om formulär och regler för att fylla i (underhålla) dokument som används vid beräkningar av värde merskatt” (nedan kallad resolution nr 1137).

Proceduren för att korrigera fel i primära dokument

Förfarandet för att korrigera fel i primära dokument är inskrivet i del 7 i artikel 9 i federal lag nr. 402-FZ daterad 06.12.2011 (nedan kallad lag nr. 402-FZ): "Rättelser är tillåtna i det primära redovisningsdokumentet, såvida inte annat fastställts av federala lagar eller reglerande rättsakter från statliga redovisningstillsynsorgan. Rättelsen i det primära bokföringsdokumentet ska innehålla datum för rättelse samt underskrifter från de personer som sammanställt dokumentet i vilket rättelsen gjordes, med angivande av deras efternamn och initialer eller andra uppgifter som behövs för att identifiera dessa personer.". Den tekniska sidan av korrigering av primära redovisningsdokument regleras inte av artikel 9 i denna lag, därför kan i praktiken olika alternativ för att göra korrigeringar av primära redovisningsdokument som inte strider mot lag nr 402-FZ användas.

Enligt rekommendationerna från stiftelsen "NRBU "Accounting Methodological Center", som anges i förklaring R-22/2013-KpT "Göra korrigeringar av primära dokument" daterad 20 september 2013, är de vanligaste metoderna för att göra korrigeringar av primär redovisning dokumenten är följande:

- göra korrigeringar i det ursprungliga primära bokföringsdokumentet;

- utfärdar ett nytt korrigerande dokument.

Metod för att göra korrigeringar av det ursprungliga bokföringsdokumentet framgår av föreskrifter om handlingar och dokumentflöde i redovisning, godkänd. USSR:s finansministerium 07/29/1983 nr 105 (nedan kallad förordning nr 105). Enligt punkterna 4.2, 4.3 i förordning nr 105 korrigeras fel i primära handlingar (med undantag för kontanter och bankhandlingar) enligt följande: den felaktiga texten eller beloppen är överstruken och den eller de rättade beloppen skrivs ovanför det överkorsade ut. Överstrykning görs med en rad så att korrigeringen går att läsa. Rättelse av ett fel måste indikeras med inskriptionen "korrigerad" och bekräftas av underskriften av de personer som undertecknade dokumentet. Datum för rättelse ska också anges. Nackdelarna med denna metod inkluderar följande:

- vid ett stort antal ändringar kommer korrigering genom tillämpning av förordning nr 105 att leda till att dokumentet blir oläsligt;

- För elektroniska dokument är det omöjligt att göra ändringar direkt i det ursprungligen utfärdade dokumentet på grund av de tekniska funktionerna i utförandet av elektroniska dokument.

Metod för att utfärda ett nytt (korrigerande) dokument bygger på metoden att göra korrigeringar i analogi med det godkända förfarandet för upprättande av korrigerade fakturor i enlighet med punkt 7 i bilaga nr 1 till resolution nr 1137, det vill säga genom att upprätta en ny rättad kopia av det primära redovisningsdokumentet .

Vid tillämpning av denna metod är det nödvändigt att följa minimikraven i del 7 i artikel 9 i lag nr 402-FZ: det nya dokumentet som upprättas måste identifiera det korrigerade dokumentet senast det datum då korrigeringen gjordes och bekräfta dess äkthet med underskrifterna (med utskrift) av de personer som sammanställt dokumentet.

Utförande av säljaren av rättade handlingar för köparen

Programmet "1C: Accounting 8" (rev. 3.0) stöder metoden att göra korrigeringar genom att utfärda en ny reviderad version av det primära dokumentet. För att säkerställa denna metod återspeglas korrigeringen i ytterligare fält i det primära dokumentet (TORG-12 fraktsedel, certifikat för tillhandahållande av tjänster): Rättelse nr. Och från. Dessa fält anger nummer och datum för korrigeringen, liknande korrigeringen av en faktura.

Vi kommer att överväga bildandet av ett korrigerat primärt dokument och återspeglingen av korrigeringen i säljarens bokföring med hjälp av följande exempel.

Exempel 1

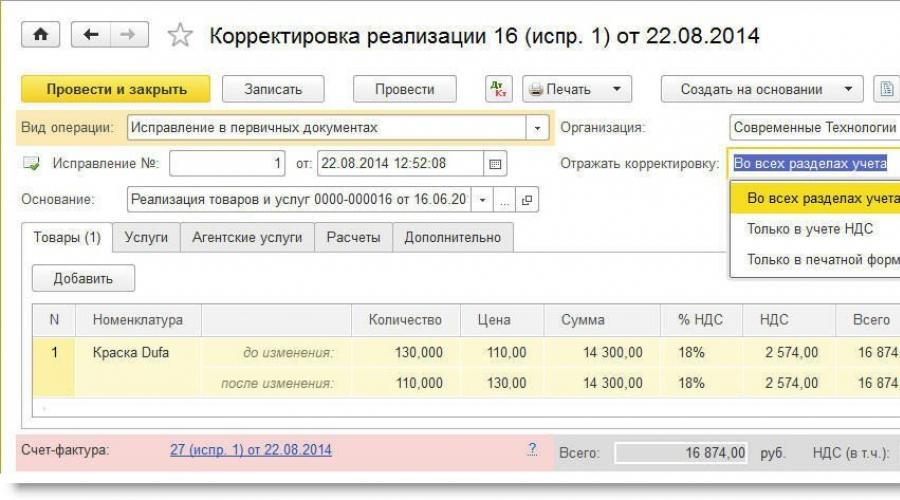

Säljaren, JSC Modern Technologies, sålde den 16 juni 2014, enligt fraktdokument, 130 varor till köparen LLC Cafe Skazka. för ett totalt belopp av 16 874,00 RUB. (inklusive moms 18%). I augusti 2014 upptäckte köparen ett fel i följesedel och faktura (mängd och pris på varor var felaktigt angivna). Den 22 augusti 2014 upprättade och överlämnade säljaren till köparen de rättade handlingarna: följesedel och faktura.

Rättelse av säljaren av det primära dokumentet i programmet läggs in baserat på dokumentet Implementeringsjusteringar med typen av operation . Den korrigerade fakturan återspeglas i ett separat dokument. Dessutom ger programmet möjlighet att omkorrigera primära dokument och fakturor.

Dokumentera Implementeringsjusteringar Försäljning av varor och tjänster, där felet upptäcktes. För att göra detta måste du trycka på knappen Skapa utifrån(antingen från dokumentformuläret eller från dokumentlistan Försäljning av varor och tjänster) och välj kommandot från rullgardinsmenyn Implementeringsjusteringar. Detta skapar ett dokument med samma namn Implementeringsjusteringar, delvis ifylld baserat på dokumentdata Försäljning av varor och tjänster.

Låt oss överväga den ytterligare proceduren för att fylla i dokumentet (Fig. 1):

- i fält Typ av operation du måste välja en operation Rättelse i primära handlingar;

- på åkrarna Rättelse nr. och från nummer och datum för rättelse anges;

- i fält Reflektera justering du måste välja ett värde I alla delar av redovisningen(i detta fall, som ett resultat av bokföringen av dokumentet, kommer konteringar för justering av bokföringsuppgifter och rörelser i momsregistren att genereras);

- i fälten i tabelldelen i raden efter byte det är nödvändigt att ange justerade uppgifter om pris och kvantitet på varor.

Ris. 1. Justering av genomförande - rättelse i primära dokument

För att skriva ut det korrigerade primära dokumentet måste du trycka på knappen Täta och välj önskad utskriftsform. I vårt exempel är kommandot valt Fraktsedel (TORG-12). Den tryckta blanketten för den korrigerade följesedeln anger nummer och datum för den ursprungliga följesedeln, enligt vilken varorna skickades, samt nummer och datum för rättelse (bild 2).

Ris. 2. Rättad följesedel

Implementeringsjusteringar

REVERSE Debet 90.02.1 Kredit 41.01

För kostnaden för felaktigt avskrivna tjugo enheter varor;

För intäkter från försäljning av tjugo enheter varor (endast efter typ av redovisning kvantitativ).

Belopp NU Dt Och Belopp NU Kt VÄL).

Två poster förs samtidigt in i registret för ackumulering av försäljningsmoms, vilket återspeglar ackumuleringen av moms till budgeten:

- omvänd inmatning av ett extra blad för mängden felaktiga försäljningar;

- registrera ett extra blad för beloppet för den korrigerade försäljningen.

Att skapa en reviderad faktura baserad på ett dokument Implementeringsjusteringar, måste du trycka på knappen Utfärda en korrigerad faktura.

Efter att ha fyllt i dokumentet Faktura utfärdad för försäljning, korrigerad Fakturajournal med tecken Korrektion.

Funktioner för UPD-korrigering

Du kan läsa om funktionerna i att använda det universella överföringsdokumentet (UTD) på webbplatsen.

Låt oss överväga hur man gör korrigeringar av ett universellt överföringsdokument, eftersom proceduren för att korrigera fel i primära dokument och fakturor regleras av olika regler och varierar avsevärt.

Svårigheten att göra korrigeringar i UPD:n ligger också i att fel kan göras både i indikatorer som hänför sig samtidigt till både fakturan och det primära dokumentet, och i indikatorer som uteslutande hänför sig till ett av dessa dokument.

Rättelse av säljaren av misstag som gjorts genom att utfärda en ny korrigerad faktura är behäftad med negativa konsekvenser, särskilt för köparen: om den korrigerade fakturan utfärdas under en annan skatteperiod än den period då den felaktiga fakturan utfärdades, kommer köparen att måste annullera den felaktiga fakturan och lämna in uppdaterad deklaration till skattemyndigheten. Samtidigt medför inte varje upptäckt fel skyldighet att utfärda en korrigerad faktura.

Låt oss påminna dig om att, enligt punkt 2 i artikel 169 i Ryska federationens skattelagstiftning, är fel i fakturor (justeringsfakturor) som inte hindrar skattemyndigheterna från att identifiera sig under en skatterevision inte skäl för att vägra att acceptera avdrag för skattebelopp:

- säljare;

- köpare av varor (arbeten, tjänster), äganderätt;

- namn på varor (verk, tjänster), äganderätt;

- deras kostnad;

- skattenivå;

- det skattebelopp som debiteras köparen.

Utifrån denna regel kan vi dra slutsatsen att fel i fakturor som inte inkräktar på rätten att dra av moms (vi kommer att kalla dem "icke-förebyggande fel"), till exempel är fel i uppgifterna om avsändaren och mottagaren, i information om betalningsdokumentet , i information om varornas ursprungsland och tulldeklarationsnummer.

Om sådana "icke-förebyggande fel" upptäcks, upprättas inga nya kopior av fakturor (klausul 7 i avsnitt II i bilaga 1 i resolution nr 1137).

En separat bilaga nr 7 till skrivelsen från Rysslands federala skattetjänst daterad den 17 oktober 2014 nr ММВ-20-15/86@ "Om justering av det universella överföringsdokumentet" ägnas åt att göra korrigeringar av UPD i samband med upptäckten av fel.

Enligt skatteavdelningens förklaringar beror förfarandet för att korrigera upptäckta fel i UTD på den tilldelade statusen för UTD och på kvalifikationen för det gjorda felet.

Låt oss påminna dig om att UPD-status är ett serviceattribut som är av informationskaraktär och kan ha värdet "1" eller "2". Om värdet "1" anges i fältet Status används dokumentet samtidigt som både en faktura och ett primärt dokument om statusvärdet är "2", kommer UTD endast att användas som ett primärt redovisningsdokument.

- korrigeringar görs i UPD med status "1";

- fel gjordes i indikatorer relaterade samtidigt till både det primära dokumentet och fakturan;

- i detta fall klassificeras fel i en del av fakturan som "obstruktiva fel".

I alla andra fall ska den nya UPD:n kompileras med status "2".

Om det görs fel i indikatorer som endast avser det primära dokumentet kan du upprätta en ny UPD med status "2" eller korrigera informationen direkt i UPD genom att tillämpa föreskrift nr 105 (överstrykning och rättelse).

I fallet när det är nödvändigt att korrigera faktumet av ett felaktigt erkännande av en transaktion:

- befriad från beskattning i enlighet med artikel 149 i Ryska federationens skattelag;

- felaktig bestämning av platsen för försäljning av varor (arbeten, tjänster, äganderätt) i enlighet med artiklarna 147, 148 i Ryska federationens skattelagstiftning

För att ändra data om fraktkostnad kan du skapa en ny UPD med status "2" eller korrigera informationen direkt i UPD. I detta fall måste du utfärda en separat faktura.

Om säljaren, enligt villkoren i exempel 1, använder UPD i sitt dokumentflöde, korrigeras felet i kvantiteten och priset på varorna, styrt av rekommendationerna från Federal Tax Service genom att upprätta en ny UPD med status "1". I "1C: Bokföring 8" ges denna möjlighet automatiskt om, efter att ha sparat dokumentet Implementeringsjusteringar med knappen Täta samtalskommando Universal Transfer Document (UDD).

Exempel 2

Den 24 juli 2014 sålde säljaren ZAO Modern Technologies varor till köparen LLC Cafe Skazka för ett totalt belopp av 35 400,00 RUB. (inklusive moms 18%). I oktober 2014 upptäckte säljaren ett fel i försäljningsdokumentet och i den utfärdade UPD - kontraktsnumret angavs felaktigt. Den 22 oktober 2014 verkställde och överlämnade säljaren den korrigerade UPD:n till köparen.

För att korrigera ett fel i ömsesidiga uppgörelser med köparen, som gjorts på grund av indikationen av ett felaktigt avtal i försäljningsdokumentet, kan du använda dokumentet Skuldjustering.

För att rätta det primära dokumentet, inklusive de som upprättats i UPD-formuläret, är det nödvändigt att använda dokumentet Implementeringsjusteringar med typen av operation Rättelse i primära handlingar. Eftersom kontraktsnumret inte är en indikator relaterad till fakturadetaljerna, måste UTD utfärdas med status "2".

Om när du fyller i dokumentet Implementeringsjusteringar i fält Reflektera justering välj värde Endast i tryckt form(Fig. 3), då som ett resultat av postningen av dokumentet kommer inga poster att genereras för justering av bokföringsdata och rörelse genom momsregistren, och i den utskrivna formen av UPD:n kommer statusen "2" att genereras automatiskt.

Ris. 3. Rättelse av genomförande - rättelse i tryckt form

Du kan korrigera kontraktsnumret manuellt direkt i den utskrivna formen med redigeringsläget (Fig. 4).

Ris. 4. UPD - rättelse i tryckt form av dokumentet

ÄR 1C:ITS För mer information om användningen av UTD och proceduren för att göra korrigeringar av UTD, se referensboken "Universal Transfer Document (UDD)"

Det finns inga fel: villkoren för affären har helt enkelt ändrats

Under sin ekonomiska verksamhet kan ekonomiska enheter revidera och ändra villkoren för redan genomförda transaktioner, vilket resulterar i att kostnaden för tidigare skickade varor (utfört arbete, utförda tjänster, överförda äganderätter) som specificeras i kontraktet justeras. Priset kan ändras till följd av ändringar:

- priser på varor som skickas, utfört arbete, tillhandahållna tjänster (till exempel vid retrorabatter);

- kvantiteten värdesaker som skickas (till exempel om den faktiska volymen av levererade varor inte motsvarar den ursprungliga volymen som anges i fraktdokumenten); samtidigt priser och kvantiteter av varor som levereras, utfört arbete, utförda tjänster.

Till skillnad från situationen med ett upptäckt fel, görs kostnadsjusteringen efter överenskommelse mellan parterna. I detta fall upprättas ett tilläggsavtal till avtalet (om möjligheten att justera villkoren inte anges i förväg i avtalet), ett meddelande om prisändringar, ett prisavtalsprotokoll eller annat liknande dokument som registrerar ett nytt faktum av ekonomiska livet, men primära bokföringshandlingar (fakturor eller handlingar) för de levererade varorna (arbeten, tjänster, rättigheter) ändras inte.

Säljaren utfärdar en justeringsfaktura som är ett separat dokument. För justeringsfakturan upprättas formuläret som godkänts i bilaga nr 2 till dekretet från Ryska federationens regering av den 26 december 2011 nr 1137.

Upprättande av säljaren av jämkningshandlingar för köparen

Vi kommer att överväga reflektionen av försäljningsjusteringar i säljarens bokföring och möjligheten att generera ett nytt primärt dokument i programmet med hjälp av följande exempel.Exempel 3

Den 13 december 2014 försåg säljaren ZAO Modern Technologies köparen med konsulttjänster om användning av programvara för ett totalt belopp av 70 000,00 RUB. (inklusive moms 18%). På grund av att köparen uppfyllde programupphandlingsplanen fick han en rabatt på 5 000 RUB på konsulttjänster. (inklusive moms 18%), om vilket avtal om prisförändringar tecknades den 21 december 2014. Samma dag utfärdade och överlämnade säljaren en jämkningsfaktura till köparen.

Utfärdandet av ett justeringsdokument av säljaren i programmet läggs in på grundval av dokumentet Implementeringsjusteringar med typen av operation . Justeringsfakturan återspeglas i ett separat dokument. Dessutom ger programmet möjlighet att omjustera primära dokument och fakturor.

Dokumentera Implementeringsjusteringar kan anges baserat på dokumentet Försäljning av varor och tjänster, som kan komma att ändras, kommer den tabellformade delen av dokumentet att fyllas med uppgifter om innehåll och kostnader för tjänster före justering.

- i fältet Drifttyp måste du välja värdet Justering efter överenskommelse mellan parterna;

- i fälten Nummer och från ange nummer och datum för korrigeringen;

- i fältet Reflektera justering, välj värdet i alla redovisningssektioner;

- i fälten i tabelldelen i raden efter ändringen ska du ange de justerade uppgifterna om priset på de tjänster som tillhandahålls.

Ris. 5. Justering av genomförandet efter överenskommelse mellan parterna

Ris. 6. Prisändringsavtal

För att skapa ett separat primärt dokument som fastställer de nya kostnaderna för tillhandahållna tjänster, kan du använda det tryckta formuläret Cost Change Agreement, som programmet erbjuder som en del av kommandon som anropas av knappen Skriv ut. Den tryckta formen av avtalet anger numret och datumet för justeringen samt numret och datumet för den första handlingen för tillhandahållande av tjänster (fig. 6).

Som ett resultat av dokumentet Implementeringsjusteringar Följande redovisningsposter genereras:

REVERSE Debet 62.01 Kredit 90.01.1

Med mängden minskning av kostnaden för försäljning;

REVERSE Debet 90.03 Kredit 19.09

För beloppet av mervärdesskatt på minskningen av försäljningsvärdet.

För skatteredovisningsändamål för bolagsskatten bokförs även motsvarande belopp i resurser Belopp NU Dt Och Belopp NU Kt för de konton där skatteredovisning stöds (konton med attributet VÄL).

Till ackumuleringsregistret moms presenteras, som återspeglar information om momsbelopp som presenteras av leverantörer och entreprenörer, en post med typen av rörelse matas in Kommande och händelse moms begärt avdrag med beloppet av minskningen av försäljningspriset.

Att skapa en rättelsefaktura utifrån ett dokument Implementeringsjusteringar, måste du trycka på knappen Utfärda en rättelsefaktura.

Efter att ha fyllt i dokumentet en anteckning kommer att göras i informationsregistret Fakturajournal med tecken Justering.

ÄR 1C:ITS För steg-för-steg-instruktioner om hur säljaren upprättar en korrigerad och justerad faktura och återspeglar den i inköps- och försäljningsboken, se referensboken i avsnittet ”Redovisning och skatteredovisning” - ”Rättning och justering av försäljning”.

Säljaren kan ange dokumentet Implementeringsjusteringar också baserat på dokument: Lag om tillhandahållande av produktionstjänster, Kommissionärens (huvudmannens) rapport om försäljningen, Implementeringsjusteringar.

För att registrera rättelser i handlingar som köparen fått från säljaren måste du använda handlingen Justering av kvitton(med typer av operationer Rättelse i primära handlingar eller Justering efter överenskommelse mellan parterna). Dokumentera Justering av kvitton kan anges baserat på följande dokument:

- Mottagande av varor och tjänster;

- Mottagande av ytterligare utgifter;

- Justering av kvitto.

ÄR 1C:ITS För steg-för-steg-instruktioner för att registrera en korrigerad och justerande faktura av köparen och återspegla den i inköps- och försäljningsboken, se referensboken "Redovisning för mervärdesskatt" i avsnittet "Redovisning och skatteredovisning" - " Rättelse och justering av kvitton”.

Universellt justeringsdokument

Vi skrev i detalj om den rättsliga grunden för användningen av ett universellt anpassningsdokument (UCD), om funktionerna i att fylla i det, såväl som om bildandet av UCD i "1C: Accounting 8" (rev. 3.0) i nummer 12 (december), sidan 5 ”REDOVISNING 1C” för 2014.

Låt oss titta på exemplet med att skapa ett universellt justeringsdokument i programmet.

Exempel

Låt oss ändra villkoren i exempel 3. Enligt avtalet som ingåtts med köparen säljer säljaren JSC "Modern Technologies" programvara och tillhandahåller konsulttjänster om användningen av den angivna programvaran. Avtalet ger rabatt på konsulttjänster om köparen uppfyller upphandlingsplanen. Den 13 december 2014 tillhandahöll säljaren köparen konsulttjänster om användning av programvara för ett totalt belopp av 70 000,00 RUB. (inklusive moms 18%) och utfärdade UTD. På grund av att köparen slutförde programupphandlingsplanen den 21 december fick han en rabatt på konsulttjänster på 5 000 RUB. (inklusive moms 18%) och UCD utfärdades samma datum.

Utskrivbar form av UKD kallas med knapp Täta från dokumentformuläret Justering av genomförandet (Justering efter överenskommelse mellan parterna) eller från dokumentformuläret Korrigerande faktura utfärdad.

UCD:n genereras automatiskt med statusen "1", eftersom dokumentet samtidigt används både som ett primärt redovisningsdokument (meddelande om värdeförändring) och som en justeringsfaktura.

Eftersom möjligheten att ge en rabatt till köparen överenskoms i förväg i avtalet och ytterligare samtycke från köparen inte krävs, måste du i den tryckta formen av UKD i redigeringsläge ändra positionen och utskriften av chefens underskrift från linjen - Jag föreslår att du ändrar kostnaden för linjen - Jag meddelar dig om prisändringar. Dessutom kan du ange ytterligare information om denna transaktion i raden - Annan information(Fig. 7).

Ris. 7. UCD (meddelande om prisändring)

ÄR 1C:ITS För mer information om användningen av UCD, se referensboken "Universal Adjustment Document (UCD)" i avsnittet "Redovisning och skatteredovisning".

Viktig! Om revisorn planerar att göra justeringar av föregående period och skatten inte är underskattad, justeras skatteuppgifterna i 1C 8.3 manuellt.

Låt oss titta på ett exempel.

Låt oss säga att Confetprom-företaget upptäckte ett tekniskt fel i mars när de tillhandahöll kommunikationstjänster för december 2015, kostnadsbeloppet överskreds med 30 600 rubel.

Den utfärdades med dokumentet Kvitton (handlingar, fakturor) från avsnittet Inköp. En faktura registrerades också omedelbart:

En faktura utfärdades också:

och moms godkändes för avdrag:

Ett korrigerande dokument utfärdades för detta kvitto.

Det är viktigt att fastställa orsaken till justeringen (typ av operation):

- Rätta ditt eget fel - om ett tekniskt fel har gjorts, men de primära dokumenten är korrekta.

- Rättelse av primära dokument - om överensstämmelse av varor/tjänster och annat inte överensstämmer med de primära dokumenten finns det ett tekniskt fel i leverantörens dokument.

Låt oss titta på detta exempel i dessa två situationer.

Eget misstag

I det här fallet gjordes ett tekniskt fel i beloppet av revisorn, så vi väljer Rätta vårt eget fel:

När du redigerar ett dokument från en tidigare period, i fältet Övriga intäkter och kostnader, ställs korrigeringsposter för transaktioner från tidigare år in. Detta är en inkomst-/kostnadspost med posttypen Vinst (förlust) för tidigare år:

Ange ny data på fliken Tjänster:

Vid bokföring genererar dokumentet återföringsposter nedåt om slutbeloppet är mindre än det korrigerade beloppet. Och ytterligare transaktioner för det saknade beloppet i motsatt situation:

Dessutom, vid justering av föregående period i 1C 8.3, skapas justeringsposter för vinst (förlust):

Inköpsboken visar det justerade momsbeloppet:

Efter att ha korrigerat föregående period i 1C 8.3 måste du göra det för det sista året i avsnittet Drift - Avsluta månaden i december.

Hur man rättar till ett misstag om man glömt att ange en faktura, hur man tar hänsyn till ”glömda” oredovisade dokument vad gäller skatteredovisning vid beräkning av inkomstskatt i 1C 8.3, läs i

Tekniskt fel i leverantörsdokument

Om leverantören gör ett misstag ställer vi in Operation Type till Korrigering i primärdokumenten. Vi anger korrigeringsnumret för både kvittot och fakturan:

På fliken Tjänster anger du de korrekta värdena:

Dokumentet gör liknande poster med korrigering av sitt eget fel vid justering av föregående period. Du kan också skriva ut de korrigerade utskrivna dokumenten.

fraktsedel:

Faktura:

För att återspegla den korrigerade fakturan i inköpsboken måste du skapa dokumentet Generera inköpsbokposter från avsnittet Operations genom att välja Regelbundna momstransaktioner:

Förutom huvudbladet i inköpsboken:

Korrigeringen återspeglas också i tilläggsbladet:

Justering av föregående periods försäljning

Låt oss titta på ett exempel.

Låt oss säga att Confetprom-företaget upptäckte ett tekniskt fel i mars när de sålde kommunikationstjänster för december 2015, inkomstbeloppet underskattades med 20 000 rubel.

Den utfärdades med dokumentet Försäljning (handlingar, fakturor) från avsnittet Försäljning. En faktura registrerades också omedelbart:

Ett korrigerande dokument Implementation Adjustment utfärdades för denna implementering. Typ av operation vid tekniskt fel väljs Korrigering i primära dokument. På fliken Tjänster måste du göra korrigerande ändringar:

Det är också nödvändigt att utfärda en korrigerad faktura:

Korrigerande poster återspeglas i rörelserna:

Den korrigerade implementeringen återspeglas i ett extra blad i försäljningsboken. För att skapa den måste du gå till sidan Försäljning – Försäljningsbok:

Hur man rättar till ett fel i mottagnings- eller försändelsehandlingar som påverkar primära handlingar, samt särskilda skattebokföringsregister, diskuteras i det följande.

Annullering av ett felaktigt inmatat dokument

Det finns situationer när ett dokument matas in av misstag, till exempel skapas.

Till exempel upptäckte Confetprom-företaget i mars ett obefintligt dokument för mottagandet av kommunikationstjänster för december 2015.

Utförs av manuell drift Återföringsoperation i Operations inmatad manuellt från Operationssektionen.

I fältet Återföra dokument väljer du det felaktigt angivna dokumentet. Detta återföringsdokument reverserar alla transaktioner, såväl som momsavgifter:

För att lägga in en återföringstransaktion i inköpsreskontran måste du skapa en momsreflektion för avdrag från sidan Transaktioner:

- Det är nödvändigt att markera alla rutor i dokumentet;

- Var noga med att ange datumet för inspelningen av tilläggsarket:

På fliken Produkter och tjänster:

- Fyll i uppgifterna från betalningsdokumentet och ange ett negativt belopp;

- Se till att fältet Händelse är inställt på moms som lämnats in för avdrag:

Du kan kontrollera om annulleringen av ett felaktigt dokument återspeglas korrekt i Inköpsboken - avsnittet Inköp:

Hur man speglar genomförandet av föregående period

Låt oss titta på ett exempel.

Låt oss säga att Confetprom-företaget i mars upptäckte oregistrerad försäljning av kommunikationstjänster för december 2015.

För att återspegla ett glömt implementeringsdokument i 1C 8.3 skapar vi en Implementation (handlingar, fakturor) det datum då felet upptäcktes. I vårt fall, mars, inte december:

I fakturadokumentet anger vi datum för rättelse (mars) och samma datum anges i Utfärdat (överfört till motparten):

För att återspegla moms under föregående period måste du kryssa i rutan Manuell justering och korrigera den i momsregistret:

- Spela in ett extra ark – ställ in på Ja;

- Justerad period – ställ in datumet för originaldokumentet. I vårt fall, december:

Dokumentet är avsett för registrering av två typer av transaktioner:

- Rättelse av primära handlingar överförda till köparen. Till exempel om säljaren identifierar ett fel vid upprättandet av primära dokument

- Justering av försäljningskostnad. Till exempel vid förändring av kostnaden för tidigare sålda varor, verk och tjänster som överenskommits mellan säljaren och köparen.

Dokumentet som korrigeras i fältet Bas är ett obligatoriskt krav. Detta fält fylls i automatiskt när du anger en implementeringsjustering baserat på (se figur 2). Dokumentet som justeras kan vara vilket dokument som helst som ligger till grund för inmatning av en utfärdad faktura. De oftast justerade dokumenten är Försäljning (akt, faktura), Tillhandahållande av produktionstjänster och Försäljningsrapport för kommissionären (huvudmannen) (se figur 2)

Ris. 2 Lista över dokument som ska korrigeras i grundfältet

Ris. 2 Lista över dokument som ska korrigeras i grundfältet Det är möjligt att spegla justeringen beroende på dokumentet som justeras (se bild 3):

- I alla delar av redovisningen - bilda alla nödvändiga korrigerande rörelser.

- Endast i momsredovisning - generera korrigerande rörelser endast för moms, justera bokföring och bokföring manuellt.

- Endast i tryckt form - bilda inga korrigerande rörelser.

Fig. 3 Tillvägagångssätt för att återspegla justeringar i redovisningen

Fig. 3 Tillvägagångssätt för att återspegla justeringar i redovisningen Anteckna det

Förmåga att reflektera justeringar I alla delar av redovisningen ställs in automatiskt om i fältet Bas dokumentet Försäljning (akt, faktura), Tillhandahållande av produktionstjänster, Försäljningsrapport för kommissionären (huvudmannen) väljs. I detta fall fylls den tabellformade delen av dokumenten i automatiskt. I det här fallet redigeras inte uppgifterna som fylls i från grunddokumentet.

När du väljer andra dokument av skäl, spegla justeringen I alla delar av redovisningen blir otillgänglig. I det här fallet, för att justera redovisning och skatteredovisning, bör du använda dokumentet Transaktion (redovisning och skatteredovisning).

Baserat på dokument Implementeringsjusteringar Du kan registrera ett fakturadokument utfärdat via en hyperlänk Ange faktura eller använd inmatningsmekanismen baserad på Fig. 4

ris. 4 ingångar på basen

ris. 4 ingångar på basen Rättelse i primära handlingar

För att registrera korrigerade primärleverantörsdokument måste du välja operation Rättelse i primära handlingar på menyn Drift.

På flikarna Produkter, Tjänster, Byråtjänster anges information om att korrigera fel i det primära dokumentet.

Bas dokumenthuvudet indikerar dokumentet Försäljning (akt, faktura), Tillhandahållande av produktionstjänster, Rapport från kommissionären (huvudmannen) om försäljning

Vid bokföring av ett dokument raderas rörelser på det ursprungliga primärdokumentet under den skatteperiod då det registrerades och rörelser på den korrigerade fakturan genereras. I detta fall genereras en post i försäljningsboken automatiskt.

För att i säljarens bokföring återspegla en operation för att ändra kostnaden och (eller) kvantiteten av tidigare sålda varor (arbete, tjänster) som föreskrivs i avtalet med köparen, till exempel när du utfärdar en justeringsfaktura, måste du välja operationen Justering efter överenskommelse mellan parterna på menyn Drift.

Bokmärkt Varor, Tjänster, Byråtjänster information om att rätta fel i det primära dokumentet anges.

Uppgifter om bokmärken kan fyllas i automatiskt om kolumnen Bas Dokumentrubrikerna anger dokumentet Försäljning (akt, faktura), Tillhandahållande av produktionstjänster, Kommissionärens (huvudmannens) rapport om försäljningen.

Om fakturan har utfärdats på grundval av andra dokument ska tabelldelen fyllas i manuellt.

Efter att ha fyllt i bokmärket Varor, Tjänster, Byråtjänster kvantiteten och (eller) priset på varor (arbete, tjänster) bör ändras.

När kostnaden ökar genereras försäljningsposter automatiskt under försäljningsperioden.

När kostnaden minskar kan moms dras av (punkt 3, punkt 1, artikel 169 i skattelagen). För att skapa en post i inköpsboken måste du skapa ett regleringsdokument Bildande av inköpsbokanteckningar.

Justering av försäljningsvärde (Värdeförändringsavtal)

Justeringar av kostnaden för tidigare skickade varor (utfört arbete, utförda tjänster) görs i händelse av en förändring i pris (tariff) och (eller) förtydligande av kvantiteten (volymen) av fraktade varor (utfört arbete, utförda tjänster), som beror på olika orsaker, till exempel:

- köparen returnerar varor som inte accepterats för redovisning (till exempel på grund av en kontroll för överensstämmelse med kvalitet, volym, etc.);

- förändringar i priset på sålda varor (utfört arbete, tillhandahållna tjänster) för att uppfylla vissa villkor i kontraktet (rabatter).

Justeringen utförs efter överenskommelse mellan parterna, vilket formaliseras i ett kontrakt, ett tilläggsavtal till kontraktet eller andra primära dokument som bekräftar köparens samtycke till ändringen. Samtidigt ändras inte de primära redovisningshandlingarna (fraktsedlar) för tidigare skickade varor.

Om priset och (eller) kvantiteten på levererade varor (arbete, tjänster, äganderätt) ändras, utfärdas en justeringsfaktura (klausul 3 i artikel 168 i Ryska federationens skattelag). Detta dokument återspeglar skillnaden (både positiv och negativ) med vilken kostnaden för fraktade varor (arbete, tjänster, äganderätt) förändrades.

För att justera kostnaden för levererade varor (utfört arbete, utförda tjänster) i programmet 1C: Accounting 8, är det möjligt att skapa ett speciellt dubbelsidigt dokument Kostnadsändringsavtal, som genereras i programmet av säljaren på grundval av dokumentet "Justering av försäljning" med typen av operation "Justering efter överenskommelse mellan parterna."

Kostnadsjusteringar i programmet förs in med hjälp av dokument Justering av kvitton Och Implementeringsjusteringar med typen av operation Justering efter överenskommelse mellan parterna. Justeringsfakturan återspeglas i ett separat dokument som läggs in med utgångspunkt från justeringshandlingarna.

Steg-för-steg-instruktioner för justering av kostnaden för försäljning i BP 3.0

Mycket ofta behöver organisationer justera mängden för en tidigare leverans på grund av ett identifierat fel eller på grund av en ändring i villkoren i kontraktet. Lagen föreskriver ett visst förfarande för att ändra föregående periods försäljning. Låt oss titta på det mer i detalj.

Definition

En ned- eller uppjustering av föregående periods försäljning (CSF) kan uppstå som ett resultat av:

- Förändringar i kostnaden för arbete.

- Om det är nödvändigt att anpassa försäljningen från föregående period mot en minskning i kvantitet.

- Med en samtidig förändring i kvantitet och kostnad.

- Om en momssmitare lämnar tillbaka varan till säljaren.

Om parterna kommit överens om att ändra villkoren för transaktionen innan de utfärdade, kan säljaren inom 5 dagar återutställa fakturan.

Dokumentflöde

Att minska kostnaderna för produkter är en affärstransaktion som måste dokumenteras med primära dokument. Om fel upptäcks görs ändringar i dem. Fraktsedeln används för att formalisera försäljning av varor och material till tredje part. Men det kan inte tjäna som bevis för att köparen samtycker till ändringen av avtalsvillkoren. För att utfärda en justeringsfaktura måste du tillhandahålla en betalningsedel för fakturan, ett nytt kontrakt eller ett meddelande om brist på varor vid mottagandet. Låt oss titta närmare på hur denna process går till i NU och BU.

Förutsättningar

Förfarandet för att fylla i CSF föreskrivs i art. 169 i Ryska federationens skattelag.

Om det sker en nedjustering av försäljningen från föregående period, måste skillnaden i monetära termer anges i kolumn 8 på rad D utan negativt tecken. Dokumentet ska vara undertecknat av en behörig person. Den enskilde företagaren måste dessutom ange detaljerna i det statliga registreringsbeviset.

Om nedjusteringen av föregående periods försäljning är felaktigt ifylld, räknas inte momsen om. CSF bör upprättas i 2 exemplar inom 5 dagar från dagen för mottagandet av dokumentet som bekräftar ändringarna: ytterligare avtal, meddelande om brist på varor, betalningsorder, etc.

Om ändringar görs samtidigt i flera dokument där identiska varor har skickats, kan säljaren återutställa en faktura för alla försändelser.

Nedjustering av föregående periods försäljning: bokföringar

Låt oss ta en närmare titt på hur CSF återspeglas i säljarens bokföringsbok:

- Återföring av DT62 KT90 - intäkterna minskas med skillnaden.

- Återföring DT90 KT68 - avdrag för mellanskillnadens belopp.

- Återföring DT20 KT60 - kundens skuld reduceras med skillnaden.

- Reversering DT19 KTt60 - Momsskillnad.

- DT19 KT68 - tidigare avdragen moms har återställts.

Låt oss titta på hur CSF återspeglas i ökningen av säljarens bokförda värde:

- DT62 KT90 - ökning av kostnaden för intäkter.

- DT68 KT90 - skatt accepteras för avdrag.

- DT20 KT60 - skulden ökad.

- DT19 KT60 - skattebeloppet har ändrats.

- DT68 KT19 - skatt accepteras för avdrag.

Vid eventuella ändringar av fakturor måste säljaren tillhandahålla en faktura och köparen måste återkräva moms. I båda fallen är skillnaden i skattebelopp upplupna före och efter ändringarna avdragsgill. Eventuella ändringar av CSF är inte skäl för ansökan

Säljaren måste återspegla den korrigerade fakturan i försäljningsboken (värdeökning) eller inköpsboken (värdeminskning) under den period då den upprättas, och köparen under rapporteringskvartalet. Avdrag enligt CSF kan göras inom 36 månader efter att handlingen upprättats.

Nedjustering av föregående periods försäljning i 1C

För att registrera leveransändringar i 1C tillhandahålls ett dokument med samma namn. Om leveransbeloppet minskar och rapportering inte skickas, kommer "Justering av försäljning" att återspegla mängden ömsesidiga avräkningar och göra ändringar i inkomstskatten. Dokumentet genererar transaktioner med hjälp av Skuld beaktas från det ögonblick transaktionen slutförs till datumet för justeringen. Analytisk redovisning görs för varje motpart, avtal och avräkningsdokument.

Om rapporteringen har lämnats måste du när du skapar dokumentet markera rutan "Förra årets redovisning är avslutad" och se till att ange inkomst/kostnadsposten. I detta fall kommer transaktioner att genereras av det aktuella datumet. Om det blir en ökning av försäljningsbeloppet kommer programmet automatiskt att öka skatteunderlaget.

MOMS

Enligt art. 168 i skattelagen, om det finns en nedjustering av försäljningen under föregående period efter försäljningen, måste säljaren återutställa fakturan inom 5 dagar från dagen för mottagandet av grunddokumentet. SCF ligger till grund för avdrag för skatt. I det här fallet är det skattebelopp som upplupnas före och efter att ändringarna gjorts föremål för justering. Utgifter från tidigare år beaktas vid beräkning av moms den månad de identifieras.

Inkomstskatt

Enligt art. 54 i skattelagen beräknar skattebetalare-organisationer basen baserat på resultaten av varje period baserat på redovisningsregister eller på grundval av eventuella data om objekt. Om fel från tidigare perioder identifieras är det nödvändigt att räkna om skattebasen och avgiftsbeloppet som ska betalas till budgeten. Om perioden för felet inte kan identifieras, bör omräkningen utföras under den aktuella perioden.

Intäkter från försäljning av varor redovisas på försäljningsdagen. Justering av föregående periods försäljning mot en minskning av bokföringen bör även göras i NU. Det vill säga att den skattskyldige ska ändra sina skatteplikter. Så görs nedjusteringar av föregående periods försäljning. Samtidigt minskar också organisationens vinst, och en överbetalning av skatter bildas.

Om värdeförändringen förklaras av den lämnade rabatten kan säljaren justera skatteunderlaget under perioden för omregistrering av kontraktet. I detta fall måste det belopp som inkomsten minskas med återspeglas som en del av icke-driftskostnader. Den resulterande förlusten kan överföras till framtida rapporteringsperioder, det vill säga reducerad med vinstbeloppet för den framtida perioden. Det enda villkoret är att du inte kan minska inkomster från verksamhet som beskattas med 0 % skattesats. Förlusten kan överföras till framtida perioder inom 10 år.

Exempel

Den 18/12/15 undertecknade LLC en handling för att utföra reparationsarbete till ett belopp av 236 tusen rubel. Medlen överfördes till entreprenören den 20/12/15. I mars följande år genomförde LLC en undersökning för att bedöma kvaliteten på arbetet, som ett resultat av vilket betalt men ofullbordat arbete upptäcktes (18 tusen rubel). LLC skickade ett krav och ett tilläggsavtal till entreprenören för att minska kostnaderna för arbetet. I april 2016 undertecknades dokumenten på nytt och medlen återfördes till organisationens löpande konto. Vi kommer att spegla dessa operationer i kundens redovisningssystem.

- DT20 KT60 - kostnaderna för att reparera anläggningen ingår i kostnadspriset (200 tusen rubel).

- DT19 KT60 - moms reflekterad (36 tusen rubel).

- DT68 KT19 - Moms accepteras för avdrag (36 tusen rubel).

- DT60 KT51 - betalt för arbete (236 tusen rubel).

- DT76 KT91 - upplupen inkomst (15 254 tusen RUB).

- DT76 KT68 - återställd skatt (2 746 tusen RUB).

- DT51 KT76 - medel mottagna från entreprenören (18 tusen rubel).

Justering av kvitton liknar på många sätt samma syfte Justering av försäljning (vy). Faktum är att reflektionen av dokumentet i redovisningen skiljer sig på grund av juridiska krav.

Dokumentet har också möjlighet att välja två typer av operationer:

Rättelse i primära handlingar

. Justering efter överenskommelse mellan parterna

Vi kan fixa:

Nedåt eller uppåt,

. dokument från innevarande år och tidigare år.

I början av artikeln finns en steg-för-steg beskrivning av arbetet- sekvensen är likartad för alla situationer. I den andra delen av artikeln kommer vi att titta på detaljerna mer i detalj.

Justering av kvitton på 1s SCP och KA 1.1 steg för steg instruktioner

Steg 1: Vi skapar en kvittojustering utifråndokument Mottagande av varor och tjänster som behöver korrigeras. Vi gör nödvändiga förändringar och genomför. Den andra delen av artikeln kommer att beskriva i detalj hur man gör korrigeringar.

Steg 2: Ange fakturan senast hyperlänk från Justering av kvitton. Fakturan ska bokföras så att rättelsen korrekt återspeglas i redovisning och rapportering i efterföljande steg.

Steg 3: Efter att ha gjort några justeringarbehöver börja bearbetaUtförande av handlingar enligt momsregister.

Detta görs vanligtvis i slutet av månaden. Detta måste göras innan inköps- eller redovisningsposter genereras, eftersom kvittojusteringar inte utför de faktiska transaktionerna.momsregister. Om du inte börjar bearbeta hamnar inte korrigeringarna i de obligatoriska avsnitten i försäljnings- eller inköpsboken. Bokföring av dokument genom momsregister startas från Account Manager-gränssnittet:

Steg 4: För olika operationer kan justeringar av kvitton beaktas i ytterligare bladköpa böcker eller försäljningsböcker. Därför måste vi i nästa steg göra dokumenten Bildande av inköpsreskontra och Bildande av reskontraposter. Detta är också ett obligatoriskt förfarande vid stängning av månaden.

För att skapa dessa dokument är det bekvämt att använda bearbetningsformningen av momsdokument:

För att påbörja behandlingen måste du ange inställningen för generering av momsdokument. Faktum är att den här inställningen avgör om dokument ska genereras manuellt eller enligt ett schema. Du kan ställa in ett automatiskt schema i den. Men nu kommer vi inte att göra detta och börja bearbeta manuellt:

Steg 5: Låt oss se hur våra justeringar återspeglades i köp- och försäljningsböckerna.

Allt!

Låt oss nu titta på detaljerna för alternativen:

1. Nedjustering av innevarande års inkomst

Vi måste minska mottagandet av varor och tjänster som utfärdats under föregående kvartal:

Momsredovisning har redan lämnats in.

1.1. Justering av kvitto med rättelse i köpbok

Baserat på Mottagandet av varor och tjänster kommer vi att lägga in dokumentet Mottagningsjustering. 1C skapar den med standardoperationstypen Korrigering av primära dokument. Låt oss sänka priset en rad i taget:

1C sätter som standard återställ moms-flaggan i försäljningsboken. Jag tar av den.

Dokumentet genererar transaktioner:

Fyll i korrigerad leverantörsfakturadata enl hyperlänk i dokumentets sidfot.

Vi utför de reglerande förfaranden för moms som anges i steg 3 och 4.

Bokföring av handlingar till momsregister tillför en återföring av momsavdraget tillbokföra dokumentet Justering av kvitto.

I Skapa en inköpsbok skapar vi en post:

Nu kan vi titta på resultaten som erhållits i Inköpsboken. Markera rutan Generera ytterligare. blad för den justerade perioden.

Det finns en ny post i huvudsektionen:

I tilläggsbladet, en fullständig justering av posten för det justerade kvittot:

1.2. Justering av kvitton med momsåterställning i försäljningsboken

Om vi väljer transaktionstyp för dokumentet Justering efter överenskommelse mellan parterna, kommer det att vara möjligt att återställa momsen i försäljningsboken:

Här måste du ange Återställ moms i försäljningsbokflaggan. I det här fallet får vi dokumentposter:

Efter att ha utfört rutinmässiga momsoperationer får vi följande transaktioner:

Och återställande av moms i försäljningsboken:

Justering med transaktionstyp Justering efter överenskommelse mellan parterna nedåt beaktas i huvuddelen av reskontran under justeringsperioden.

2. Justering av innevarande års inkomst uppåt

Operationstyp Korrigering av primärdokument ger liknande resultat vid uppjustering av kvitton. Vi utfärdar justeringar och fakturor:

Vi tar emot dokumentposter:

Efter att ha utfört rutinmässiga momsoperationer kommer transaktionerna att se ut så här:

En justering med transaktionstypen Korrigering i primärdokument återförer beloppen för grunddokumentet och skapar en ny post i den period som justeringen skapas.

Transaktionstyp Justering efter överenskommelse mellan parterna återspeglas endast ytterligare periodisering skillnader och återspeglas i inköpsreskontrans huvudark under justeringsperioden. Belopp som återspeglas i periodengrunddokumentär inte justerade.

Justering med transaktionstyp Justering efter överenskommelse mellan parterna uppåt beaktas i huvuddelen av inköpsreskontran under justeringsperioden.