Kode baru dalam perintah pembayaran. Apa status pembayar dalam perintah pembayaran dan bagaimana cara mengisinya. Mesin kasir diperlukan untuk semua pembayaran non-tunai.

Baca juga

Pada tahun 2017, kembali dilakukan perubahan pada desain dan penyusunan dokumen pembayaran transfer pajak dan premi asuransi. Di bawah ini adalah aturan pengisian kolom perintah pembayaran baru- kartu pembayaran - untuk mentransfer pajak penghasilan pribadi, UTII, sistem perpajakan yang disederhanakan dan kontribusi asuransi ke Layanan Pajak Federal Federasi Rusia dan Dana Asuransi Sosial - asuransi sosial. Serta penggunaan sistem kasir dalam pembayaran non tunai.

PESANAN PEMBAYARAN BARU - PEMBAYARAN pada tahun 2019

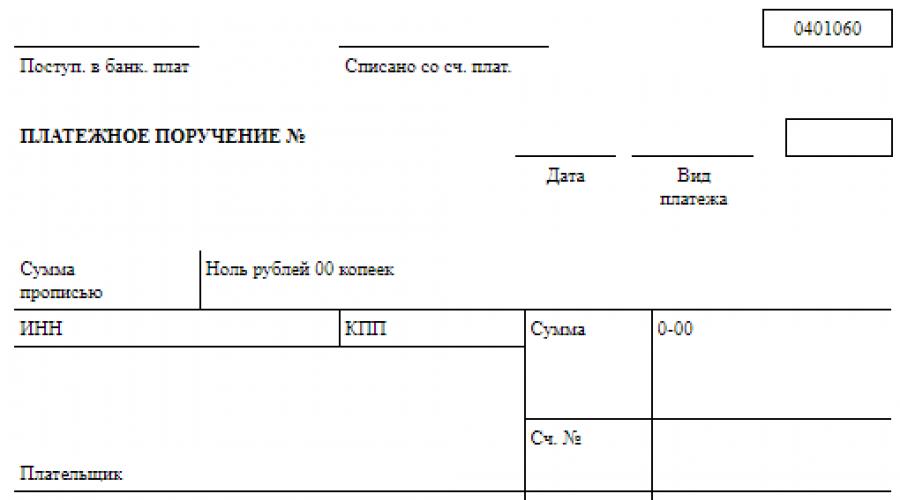

Saat membayar pajak dan kontribusi asuransi ke anggaran, gunakan formulir pembayaran standar. Bentuk dan bidang perintah pembayaran, nomor dan nama bidangnya diberikan dalam Lampiran 3 peraturan yang disetujui oleh Bank Rusia tanggal 19 Juni 2012 No.383-P.

Perkiraan apa saja yang harus diisi pada slip pembayaran? Aturan pengisian perintah pembayaran baru pada tahun 2019 ketika mentransfer pembayaran pajak ke anggaran telah disetujui atas perintah Kementerian Keuangan Rusia tertanggal 12 November 2013. No.107n. Aturan-aturan ini berlaku untuk semua orang yang mentransfer pembayaran ke sistem anggaran Federasi Rusia:

- pembayar pajak, biaya dan premi asuransi;

- agen pajak;

- pembayar bea cukai dan pembayaran lainnya ke anggaran.

Mesin kasir diperlukan untuk semua pembayaran non-tunai.

Persyaratan metode pembayaran mana yang harus digunakan diubah. Undang-undang tersebut memperkenalkan konsep “prosedur pembayaran nontunai”. Sebelum adanya amandemen, diperlukan penggunaan sistem mesin kasir hanya untuk pembayaran tunai dan pembayaran nontunai dengan menggunakan alat pembayaran elektronik (EPP). Pengertian ESP ada dalam Undang-Undang 27 Juni 2011 No. 161-FZ “Tentang Sistem Pembayaran Nasional”. Ini misalnya:

- kartu bank;

- dompet elektronik apa pun;

- perbankan online, dll.

CCP untuk pembayaran nontunai: apa yang berubah

DuluSistem mesin kasir digunakan ketika menerima atau membayar dana menggunakan uang tunai dan (atau) alat pembayaran elektronik untuk barang yang dijual, pekerjaan yang dilakukan, layanan yang diberikan...

Itu menjadiSistem mesin kasir digunakan pada saat menerima (menerima) dan membayar dana secara tunai dan (atau) melalui transfer bank untuk barang, pekerjaan, jasa...

Sejak 3 Juli 2018, undang-undang mewajibkan penggunaan sistem kasir untuk metode pembayaran nontunai apa pun. Misalnya ketika membayar dengan kwitansi atau perintah pembayaran melalui bank. Namun pemeriksaan tambahan hanya perlu dilakukan mulai 1 Juli 2019. Pembayaran nontunai, kecuali melalui sarana elektronik, dikecualikan dari pembayaran tunai sampai dengan 1 Juli 2019 (Pasal 4 Pasal 4 UU No. 192-FZ tanggal 03/07/2018).

Jawaban atas pertanyaan yang sering diajukanApakah sekarang perlu menggunakan sistem mesin kasir untuk pembayaran nontunai dengan perorangan?

Ya, perlu. Mulai 1 Juli 2018, sistem kasir perlu digunakan, namun hanya pada saat melakukan pembayaran menggunakan alat pembayaran elektronik. Misalnya saja saat membayar melalui dompet elektronik dan online banking. Untuk metode pembayaran nontunai baru terdapat penundaan hingga 1 Juli 2019. Artinya, ketika membayar kwitansi dan perintah pembayaran melalui operator di bank, mesin kasir hanya perlu digunakan mulai 1 Juli 2019. Hal ini sesuai dengan ayat 1 Pasal 1.2, ayat 21 Pasal 1.1 UU 22 Mei 2003 Nomor 54-FZ, ayat 4 Pasal 4 UU 3 Juli 2018 Nomor 192-FZ.

Apakah perlu menggunakan sistem mesin kasir untuk pembayaran nontunai dengan organisasi dan pengusaha perorangan?

Tidak, untuk pembayaran nontunai dengan organisasi dan pengusaha perorangan pada prinsipnya tidak perlu menggunakan sistem mesin kasir. Pengecualian adalah penyelesaian dengan penyerahan alat pembayaran elektronik. Misalnya saja saat melakukan pembayaran menggunakan kartu. Jika pembayaran dilakukan melalui sistem Client-Bank, maka mesin kasir tidak diperlukan. Ini adalah pembayaran non tunai tanpa menghadirkan alat pembayaran elektronik. Hal itu tertuang dalam UU 22 Mei 2003 Nomor 54-FZ.

ke menu

Mulai Juni 2018, aturan baru untuk pembayaran nontunai

Perubahan ini berlaku untuk semua organisasi dan pengusaha.

Mulai 1 Juni 2018, aturan pembayaran nontunai mengalami perubahan (UU No. 212-FZ tanggal 26 Juli 2017). Sebelumnya, bank dapat meminta klien untuk mengklarifikasi perintah pembayaran. Bank hanya menolak pembayaran jika nasabah tidak merespon. Sekarang, setelah bank menerima perintah pembayaran, bank harus:

- memastikan bahwa pembayar mempunyai hak untuk membuang uangnya;

- memeriksa apakah pembayaran memenuhi persyaratan yang ditetapkan;

- cari tahu apakah ada cukup uang di rekening untuk pembayaran;

- melakukan prosedur lain sesuai instruksi bank.

Sesuai aturan baru, bank tidak bisa meminta nasabah mengklarifikasi isi pembayaran. Artinya mulai tanggal 1 Juni 2018, bank secara resmi berhak menolak karena adanya kesalahan dalam perintah pembayaran (). Kesalahan tersebut hanya dapat diperbaiki jika ada instruksi internal bank yang memungkinkan Anda meminta klarifikasi dari klien. Untuk keterlambatan pembayaran karena ketidakakuratan pembayaran, pihak lawan harus membayar denda atau bunga yang sah, dan Layanan Pajak Federal harus membayar denda.

Aturan baru pengisian perintah pembayaran pajak penghasilan orang pribadi mulai 1 Agustus 2016

Di lapangan 110 Saat mentransfer pajak mulai tahun 2015, Anda tidak perlu mengisi kolom “110” dan menunjukkan jenis pembayaran (denda, bunga, denda, hutang). Otoritas pajak dan dana dapat mengidentifikasi jenis pembayaran oleh KBK.

Jumlah pembayaran dalam kata-kata bidang 6 hanya ditunjukkan dalam pembayaran kertas; dalam versi elektronik, jumlahnya tidak ditunjukkan dengan kata-kata.

Di lapangan 21 " " Anda perlu menulis nomor 5 , dan sebelumnya ada 3.

Catatan: Perubahan telah dilakukan pada . Bank tidak boleh menolak untuk menerima perintah pembayaran kertas jika rincian “Perintah pembayaran” tidak diisi dengan benar. Jika bank yang melayani Anda menolak melakukan pembayaran karena alasan ini, Anda dapat melaporkannya ke Bank Sentral. (Surat Kementerian Keuangan tanggal 4 Oktober 2017 No. 05-09-06/64623)

Di lapangan 22 Atribut" Kode" instruksi untuk transfer dana menunjukkan pengidentifikasi akrual unik MENANG.

Nilai 0 ditulis sebagai ganti UIN jika Anda mentransfer pembayaran sendiri dan tidak sesuai permintaan.Persyaratan untuk mengisi rincian “Kode” berlaku untuk pesanan transfer dana, yang bentuknya ditetapkan oleh Peraturan Bank Rusia No. 383-P.

Catatan: . Dijelaskan nilai UIN apa yang akan ditambahkan pada detail KODE pada kolom 22 perintah pembayaran.

ke menu

Membayar pajak kepada pihak ketiga: cara mengisi formulir pembayaran

Mulai tanggal 30 November 2016, pajak dapat ditransfer ke anggaran untuk orang lain (baik badan hukum maupun perorangan). Kata Layanan Pajak Federal.

Badan hukum dapat mentransfer pajak dari rekeningnya ke organisasi lain, dan manajer berhak melunasi kewajiban pajak perusahaan dari dananya sendiri. Hal ini juga berlaku untuk biaya, denda, denda, premi asuransi dan berlaku untuk pembayar biaya, agen pajak dan peserta yang bertanggung jawab dalam kelompok pembayar pajak konsolidasi.

Catatan: Layanan Pajak Federal Rusia, dalam surat tertanggal 25 Januari 2018 No. ZN-3-22/478@, menjelaskan bagaimana dalam kasus seperti itu perlu mengisi “TIN”, “KPP” dan “Pembayar ” bidang dokumen pembayaran.

Dalam mengisi kolom pembayaran 24 « Tujuan pembayaran» informasi tambahan terkait transfer dana ke anggaran dan dana ekstra-anggaran ditunjukkan.

Misalnya, ketika membayar premi asuransi, di bidang ini Anda dapat menunjukkan nama pendek dana ekstra-anggaran (FSS, FFOMS atau Dana Pensiun) dan nomor registrasi organisasi.

Jika pajak ditransfer, sebutkan nama pajaknya dan untuk jangka waktu berapa pembayarannya dilakukan. Misal: “Pembayaran PPN triwulan I tahun 2017”, “Pembayaran pajak penghasilan triwulan I tahun 2017”.

Dalam hal ini, jumlah karakter di bidang “Tujuan pembayaran” tidak boleh melebihi 210 karakter (Lampiran 11 peraturan yang disetujui oleh Bank Rusia tanggal 19 Juni 2012 No. 383-P).

Untuk informasi anda

Saat mentransfer premi asuransi untuk periode berjalan, di bidang “Tujuan pembayaran”, pastikan untuk menunjukkan bulan pembayaran premi. Sebaliknya, jika suatu organisasi memiliki utang yang telah jatuh tempo, kantor pajak akan menggunakan dana yang diterima untuk melunasi tunggakan tersebut.

Jika perintah pembayaran untuk pengalihan premi asuransi tidak memungkinkan Anda untuk menentukan tujuan pembayaran dan jangka waktu pembayaran, maka dana tersebut terlebih dahulu akan mengkreditkan kontribusi untuk melunasi hutang yang telah dibentuk sebelumnya. Dan hanya setelah itu jumlah sisanya akan dihitung dalam pembayaran saat ini.

Pengusaha Perorangan (IP) Saat mengisi perintah pembayaran, perintah pembayaran baru tahun 2019, Anda juga harus menunjukkan alamat pendaftaran atau tempat tinggal Anda, yang diapit simbol “//”.

Di lapangan 8 pada formulir pembayaran, pengusaha mengisi nama belakang, nama depan, patronimik dan dalam tanda kurung - “IP”, serta alamat pendaftaran di tempat tinggal atau alamat tempat tinggal (jika tidak ada tempat tempat tinggal). Sebelum dan sesudah informasi alamat harus diberi tanda “//”.

Contoh: Petrov Ivan Petrovich (IP) //Moskow, Petrovka 38, kamar 35//

Tempatkan pos pemeriksaan dan OKTMO dari divisi terpisah yang karyawannya ditransfer oleh perusahaan pajak penghasilan pribadi

Surat dari Perbendaharaan Federal menetapkan periode dari 01/01/2014 hingga 31/03/2014 sebagai periode transisi di mana UIN dapat, tetapi tidak perlu, ditunjukkan. Mulai 1 April 2014, prosedur untuk menentukan pengidentifikasi akan bersifat wajib.

Jumlah karakter di bidang 8 dan 16: “pembayar” dan “penerima” tidak boleh lebih dari 160.

Catatan: Lihat surat Dana Pensiun Rusia No. AD-03-26/19355 tanggal 05.12.13

Aturan untuk memproses semua pembayaran lainnya, kecuali pajak, iuran dan pembayaran untuk layanan kota dan pemerintah, tetap sama.

Seorang Wajib Pajak yang mengetahui bahwa karena kesalahan yang dilakukan dalam perintah pembayaran, pajaknya tidak tercermin dalam rekening pribadinya, harus mengambil tindakan tertentu. Baca topik "" tentang mereka.

Catatan: Bagian telah dibuka untuk organisasi dan pengusaha perorangan tentang semua pajak dan biaya. Datanglah kapan saja. Download contoh slip pembayaran 2019 yang sudah selesai.

ke menu

Rincian pengisian slip pembayaran pajak dan iuran akan berubah di 26 wilayah

Mulai tanggal 4 Februari 2019, Anda perlu lebih berhati-hati dalam mengisi slip pembayaran pajak, biaya, denda dan pembayaran lainnya. Layanan Pajak Federal Rusia mengumumkan bahwa di sejumlah wilayah jumlah departemen keuangan federal akan berubah. Tabel korespondensi antara rekening bank lama dan baru diberikan dalam surat Layanan Pajak Federal tertanggal 28 Desember 2018 No. KCH-4-8/25936@.

Nomor UFK baru perlu dicantumkan pada pembayaran mulai 4 Februari. Pada saat yang sama, Bank Sentral menetapkan masa “transisi”. Dengan demikian, saat pengisian slip pembayaran, dua rekening bank (lama dan baru) diperbolehkan berfungsi hingga 29 April 2019. Setelah tanggal ini, pembayar hanya perlu memberikan rincian baru (surat Perbendaharaan Federal tertanggal 13 Desember 2018 No. 05-04-09/27053).

LINK TAMBAHAN pada topik tersebut

- Contoh PENGISIAN PEMBAYARAN KE Kantor PAJAK

Aturan pengisian perintah pembayaran saat mentransfer pembayaran ke anggaran telah disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 12 November 2013 No.107n. Mereka berlaku untuk semua orang yang melakukan pembayaran: pembayar pajak, biaya dan premi asuransi.

Aturan disediakan untuk menentukan informasi dalam rincian 104 - 110, "Kode" dan "Tujuan pembayaran" ketika menyusun perintah transfer dana untuk pembayaran pajak, biaya asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia.

Aturan diberikan untuk menunjukkan informasi yang mengidentifikasi orang atau badan yang mengeluarkan perintah transfer dana untuk pembayaran pembayaran ke sistem anggaran Federasi Rusia. Kode di kolom 101 kartu pembayaran.

Seorang Wajib Pajak yang mengetahui bahwa karena kesalahan yang dilakukan dalam perintah pembayaran, pajaknya tidak tercermin dalam rekening pribadinya, harus mengambil tindakan sebagai berikut...

Pada tahun 2017, kembali dilakukan perubahan pada desain dan penyusunan dokumen pembayaran transfer pajak dan premi asuransi. Di bawah ini adalah aturan pengisian kolom perintah pembayaran baru- kartu pembayaran - untuk mentransfer pajak penghasilan pribadi, UTII, sistem perpajakan yang disederhanakan dan kontribusi asuransi ke Layanan Pajak Federal Federasi Rusia dan Dana Asuransi Sosial - asuransi sosial. Serta penggunaan sistem kasir dalam pembayaran non tunai.

PESANAN PEMBAYARAN BARU - PEMBAYARAN pada tahun 2019

Saat membayar pajak dan kontribusi asuransi ke anggaran, gunakan formulir pembayaran standar. Bentuk dan bidang perintah pembayaran, nomor dan nama bidangnya diberikan dalam Lampiran 3 peraturan yang disetujui oleh Bank Rusia tanggal 19 Juni 2012 No.383-P.

Perkiraan apa saja yang harus diisi pada slip pembayaran? Aturan pengisian perintah pembayaran baru pada tahun 2019 ketika mentransfer pembayaran pajak ke anggaran telah disetujui atas perintah Kementerian Keuangan Rusia tertanggal 12 November 2013. No.107n. Aturan-aturan ini berlaku untuk semua orang yang mentransfer pembayaran ke sistem anggaran Federasi Rusia:

- pembayar pajak, biaya dan premi asuransi;

- agen pajak;

- pembayar bea cukai dan pembayaran lainnya ke anggaran.

Mesin kasir diperlukan untuk semua pembayaran non-tunai.

Persyaratan metode pembayaran mana yang harus digunakan diubah. Undang-undang tersebut memperkenalkan konsep “prosedur pembayaran nontunai”. Sebelum adanya amandemen, diperlukan penggunaan sistem mesin kasir hanya untuk pembayaran tunai dan pembayaran nontunai dengan menggunakan alat pembayaran elektronik (EPP). Pengertian ESP ada dalam Undang-Undang 27 Juni 2011 No. 161-FZ “Tentang Sistem Pembayaran Nasional”. Ini misalnya:

- kartu bank;

- dompet elektronik apa pun;

- perbankan online, dll.

CCP untuk pembayaran nontunai: apa yang berubah

DuluSistem mesin kasir digunakan ketika menerima atau membayar dana menggunakan uang tunai dan (atau) alat pembayaran elektronik untuk barang yang dijual, pekerjaan yang dilakukan, layanan yang diberikan...

Itu menjadiSistem mesin kasir digunakan pada saat menerima (menerima) dan membayar dana secara tunai dan (atau) melalui transfer bank untuk barang, pekerjaan, jasa...

Sejak 3 Juli 2018, undang-undang mewajibkan penggunaan sistem kasir untuk metode pembayaran nontunai apa pun. Misalnya ketika membayar dengan kwitansi atau perintah pembayaran melalui bank. Namun pemeriksaan tambahan hanya perlu dilakukan mulai 1 Juli 2019. Pembayaran nontunai, kecuali melalui sarana elektronik, dikecualikan dari pembayaran tunai sampai dengan 1 Juli 2019 (Pasal 4 Pasal 4 UU No. 192-FZ tanggal 03/07/2018).

Jawaban atas pertanyaan yang sering diajukanApakah sekarang perlu menggunakan sistem mesin kasir untuk pembayaran nontunai dengan perorangan?

Ya, perlu. Mulai 1 Juli 2018, sistem kasir perlu digunakan, namun hanya pada saat melakukan pembayaran menggunakan alat pembayaran elektronik. Misalnya saja saat membayar melalui dompet elektronik dan online banking. Untuk metode pembayaran nontunai baru terdapat penundaan hingga 1 Juli 2019. Artinya, ketika membayar kwitansi dan perintah pembayaran melalui operator di bank, mesin kasir hanya perlu digunakan mulai 1 Juli 2019. Hal ini sesuai dengan ayat 1 Pasal 1.2, ayat 21 Pasal 1.1 UU 22 Mei 2003 Nomor 54-FZ, ayat 4 Pasal 4 UU 3 Juli 2018 Nomor 192-FZ.

Apakah perlu menggunakan sistem mesin kasir untuk pembayaran nontunai dengan organisasi dan pengusaha perorangan?

Tidak, untuk pembayaran nontunai dengan organisasi dan pengusaha perorangan pada prinsipnya tidak perlu menggunakan sistem mesin kasir. Pengecualian adalah penyelesaian dengan penyerahan alat pembayaran elektronik. Misalnya saja saat melakukan pembayaran menggunakan kartu. Jika pembayaran dilakukan melalui sistem Client-Bank, maka mesin kasir tidak diperlukan. Ini adalah pembayaran non tunai tanpa menghadirkan alat pembayaran elektronik. Hal itu tertuang dalam UU 22 Mei 2003 Nomor 54-FZ.

ke menu

Mulai Juni 2018, aturan baru untuk pembayaran nontunai

Perubahan ini berlaku untuk semua organisasi dan pengusaha.

Mulai 1 Juni 2018, aturan pembayaran nontunai mengalami perubahan (UU No. 212-FZ tanggal 26 Juli 2017). Sebelumnya, bank dapat meminta klien untuk mengklarifikasi perintah pembayaran. Bank hanya menolak pembayaran jika nasabah tidak merespon. Sekarang, setelah bank menerima perintah pembayaran, bank harus:

- memastikan bahwa pembayar mempunyai hak untuk membuang uangnya;

- memeriksa apakah pembayaran memenuhi persyaratan yang ditetapkan;

- cari tahu apakah ada cukup uang di rekening untuk pembayaran;

- melakukan prosedur lain sesuai instruksi bank.

Sesuai aturan baru, bank tidak bisa meminta nasabah mengklarifikasi isi pembayaran. Artinya mulai tanggal 1 Juni 2018, bank secara resmi berhak menolak karena adanya kesalahan dalam perintah pembayaran (). Kesalahan tersebut hanya dapat diperbaiki jika ada instruksi internal bank yang memungkinkan Anda meminta klarifikasi dari klien. Untuk keterlambatan pembayaran karena ketidakakuratan pembayaran, pihak lawan harus membayar denda atau bunga yang sah, dan Layanan Pajak Federal harus membayar denda.

Aturan baru pengisian perintah pembayaran pajak penghasilan orang pribadi mulai 1 Agustus 2016

Di lapangan 110 Saat mentransfer pajak mulai tahun 2015, Anda tidak perlu mengisi kolom “110” dan menunjukkan jenis pembayaran (denda, bunga, denda, hutang). Otoritas pajak dan dana dapat mengidentifikasi jenis pembayaran oleh KBK.

Jumlah pembayaran dalam kata-kata bidang 6 hanya ditunjukkan dalam pembayaran kertas; dalam versi elektronik, jumlahnya tidak ditunjukkan dengan kata-kata.

Di lapangan 21 " " Anda perlu menulis nomor 5 , dan sebelumnya ada 3.

Catatan: Perubahan telah dilakukan pada . Bank tidak boleh menolak untuk menerima perintah pembayaran kertas jika rincian “Perintah pembayaran” tidak diisi dengan benar. Jika bank yang melayani Anda menolak melakukan pembayaran karena alasan ini, Anda dapat melaporkannya ke Bank Sentral. (Surat Kementerian Keuangan tanggal 4 Oktober 2017 No. 05-09-06/64623)

Di lapangan 22 Atribut" Kode" instruksi untuk transfer dana menunjukkan pengidentifikasi akrual unik MENANG.

Nilai 0 ditulis sebagai ganti UIN jika Anda mentransfer pembayaran sendiri dan tidak sesuai permintaan.Persyaratan untuk mengisi rincian “Kode” berlaku untuk pesanan transfer dana, yang bentuknya ditetapkan oleh Peraturan Bank Rusia No. 383-P.

Catatan: . Dijelaskan nilai UIN apa yang akan ditambahkan pada detail KODE pada kolom 22 perintah pembayaran.

ke menu

Membayar pajak kepada pihak ketiga: cara mengisi formulir pembayaran

Mulai tanggal 30 November 2016, pajak dapat ditransfer ke anggaran untuk orang lain (baik badan hukum maupun perorangan). Kata Layanan Pajak Federal.

Badan hukum dapat mentransfer pajak dari rekeningnya ke organisasi lain, dan manajer berhak melunasi kewajiban pajak perusahaan dari dananya sendiri. Hal ini juga berlaku untuk biaya, denda, denda, premi asuransi dan berlaku untuk pembayar biaya, agen pajak dan peserta yang bertanggung jawab dalam kelompok pembayar pajak konsolidasi.

Catatan: Layanan Pajak Federal Rusia, dalam surat tertanggal 25 Januari 2018 No. ZN-3-22/478@, menjelaskan bagaimana dalam kasus seperti itu perlu mengisi “TIN”, “KPP” dan “Pembayar ” bidang dokumen pembayaran.

Dalam mengisi kolom pembayaran 24 « Tujuan pembayaran» informasi tambahan terkait transfer dana ke anggaran dan dana ekstra-anggaran ditunjukkan.

Misalnya, ketika membayar premi asuransi, di bidang ini Anda dapat menunjukkan nama pendek dana ekstra-anggaran (FSS, FFOMS atau Dana Pensiun) dan nomor registrasi organisasi.

Jika pajak ditransfer, sebutkan nama pajaknya dan untuk jangka waktu berapa pembayarannya dilakukan. Misal: “Pembayaran PPN triwulan I tahun 2017”, “Pembayaran pajak penghasilan triwulan I tahun 2017”.

Dalam hal ini, jumlah karakter di bidang “Tujuan pembayaran” tidak boleh melebihi 210 karakter (Lampiran 11 peraturan yang disetujui oleh Bank Rusia tanggal 19 Juni 2012 No. 383-P).

Untuk informasi anda

Saat mentransfer premi asuransi untuk periode berjalan, di bidang “Tujuan pembayaran”, pastikan untuk menunjukkan bulan pembayaran premi. Sebaliknya, jika suatu organisasi memiliki utang yang telah jatuh tempo, kantor pajak akan menggunakan dana yang diterima untuk melunasi tunggakan tersebut.

Jika perintah pembayaran untuk pengalihan premi asuransi tidak memungkinkan Anda untuk menentukan tujuan pembayaran dan jangka waktu pembayaran, maka dana tersebut terlebih dahulu akan mengkreditkan kontribusi untuk melunasi hutang yang telah dibentuk sebelumnya. Dan hanya setelah itu jumlah sisanya akan dihitung dalam pembayaran saat ini.

Pengusaha Perorangan (IP) Saat mengisi perintah pembayaran, perintah pembayaran baru tahun 2019, Anda juga harus menunjukkan alamat pendaftaran atau tempat tinggal Anda, yang diapit simbol “//”.

Di lapangan 8 pada formulir pembayaran, pengusaha mengisi nama belakang, nama depan, patronimik dan dalam tanda kurung - “IP”, serta alamat pendaftaran di tempat tinggal atau alamat tempat tinggal (jika tidak ada tempat tempat tinggal). Sebelum dan sesudah informasi alamat harus diberi tanda “//”.

Contoh: Petrov Ivan Petrovich (IP) //Moskow, Petrovka 38, kamar 35//

Tempatkan pos pemeriksaan dan OKTMO dari divisi terpisah yang karyawannya ditransfer oleh perusahaan pajak penghasilan pribadi

Surat dari Perbendaharaan Federal menetapkan periode dari 01/01/2014 hingga 31/03/2014 sebagai periode transisi di mana UIN dapat, tetapi tidak perlu, ditunjukkan. Mulai 1 April 2014, prosedur untuk menentukan pengidentifikasi akan bersifat wajib.

Jumlah karakter di bidang 8 dan 16: “pembayar” dan “penerima” tidak boleh lebih dari 160.

Catatan: Lihat surat Dana Pensiun Rusia No. AD-03-26/19355 tanggal 05.12.13

Aturan untuk memproses semua pembayaran lainnya, kecuali pajak, iuran dan pembayaran untuk layanan kota dan pemerintah, tetap sama.

Seorang Wajib Pajak yang mengetahui bahwa karena kesalahan yang dilakukan dalam perintah pembayaran, pajaknya tidak tercermin dalam rekening pribadinya, harus mengambil tindakan tertentu. Baca topik "" tentang mereka.

Catatan: Bagian telah dibuka untuk organisasi dan pengusaha perorangan tentang semua pajak dan biaya. Datanglah kapan saja. Download contoh slip pembayaran 2019 yang sudah selesai.

ke menu

Rincian pengisian slip pembayaran pajak dan iuran akan berubah di 26 wilayah

Mulai tanggal 4 Februari 2019, Anda perlu lebih berhati-hati dalam mengisi slip pembayaran pajak, biaya, denda dan pembayaran lainnya. Layanan Pajak Federal Rusia mengumumkan bahwa di sejumlah wilayah jumlah departemen keuangan federal akan berubah. Tabel korespondensi antara rekening bank lama dan baru diberikan dalam surat Layanan Pajak Federal tertanggal 28 Desember 2018 No. KCH-4-8/25936@.

Nomor UFK baru perlu dicantumkan pada pembayaran mulai 4 Februari. Pada saat yang sama, Bank Sentral menetapkan masa “transisi”. Dengan demikian, saat pengisian slip pembayaran, dua rekening bank (lama dan baru) diperbolehkan berfungsi hingga 29 April 2019. Setelah tanggal ini, pembayar hanya perlu memberikan rincian baru (surat Perbendaharaan Federal tertanggal 13 Desember 2018 No. 05-04-09/27053).

LINK TAMBAHAN pada topik tersebut

- Contoh PENGISIAN PEMBAYARAN KE Kantor PAJAK

Aturan pengisian perintah pembayaran saat mentransfer pembayaran ke anggaran telah disetujui dengan Perintah Kementerian Keuangan Rusia tanggal 12 November 2013 No.107n. Mereka berlaku untuk semua orang yang melakukan pembayaran: pembayar pajak, biaya dan premi asuransi.

Aturan disediakan untuk menentukan informasi dalam rincian 104 - 110, "Kode" dan "Tujuan pembayaran" ketika menyusun perintah transfer dana untuk pembayaran pajak, biaya asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia.

Aturan diberikan untuk menunjukkan informasi yang mengidentifikasi orang atau badan yang mengeluarkan perintah transfer dana untuk pembayaran pembayaran ke sistem anggaran Federasi Rusia. Kode di kolom 101 kartu pembayaran.

Seorang Wajib Pajak yang mengetahui bahwa karena kesalahan yang dilakukan dalam perintah pembayaran, pajaknya tidak tercermin dalam rekening pribadinya, harus mengambil tindakan sebagai berikut...

Status dalam perintah pembayaran pada tahun 2019 adalah informasi tentang pembayar anggaran Federasi Rusia. Akuntan harus mengisi kolom 101 tanpa kesalahan untuk pengkreditan uang yang benar. Mulai 2 Oktober 2017, persyaratan baru berlaku, yang dapat Anda pelajari dari artikel.

Status dalam perintah pembayaran pada tahun 2019 adalah informasi tentang pembayar anggaran Federasi Rusia. Spesialis harus menunjukkannya secara akurat untuk transfer uang yang benar. Jika rinciannya salah, pembayaran akan diklasifikasikan sebagai tidak jelas oleh bendahara, dan perlu waktu untuk mengklarifikasinya. Perubahan terakhir pada prosedur ini, yang mulai berlaku pada tanggal 2 Oktober 2017, dilakukan oleh Perintah Kementerian Keuangan Rusia tanggal 05.04.2017 No.58n“Tentang amandemen Keputusan Menteri Keuangan tanggal 12 November 2013 No.107n" Dokumen tersebut mengubah prosedur pengisian perintah pembayaran saat mentransfer uang ke anggaran.

Contoh formulir pemesanan pembayaran

Fitur pengisian kolom 101. Contoh pengisian saat melakukan pembayaran

Status penyusun dokumen pada perintah pembayaran tahun 2019 diisi berdasarkan persyaratan baru Kementerian Keuangan yang mengubah Perintah No.107n.

Nilainya dienkripsi dengan kode dua digit dari 01 hingga 26. Sehubungan dengan pengalihan kendali atas dana dana asuransi, kecuali kontribusi untuk cedera, ke Layanan Pajak Federal mulai 2 Oktober 2017, seorang spesialis perlu memperhatikan perubahan kode pembayaran premi asuransi yang diselenggarakan oleh kantor pajak. Kementerian Keuangan telah menetapkan bahwa pada saat mentransfer pembayaran premi asuransi dengan kode administrator “182” (Pajak), nilai kolom 101 yang ditunjukkan adalah sebagai berikut:

- badan hukum - “01”;

- IP - “09”;

- mereka yang terlibat dalam praktik swasta - “10”;

- pengacara - “11”;

- kepala pertanian petani - “12”;

- individu - “13”, dll.

Pejabat mengecualikan kode “14” karena sistem pembayaran perbankan memerlukan perbaikan ( Surat Layanan Pajak Federal Rusia tertanggal 03.02.2017 No. ZN-4-1/1931@).

Kasus pengisian kolom 101 yang paling umum

Beberapa kasus khusus dalam mengisi rincian

Status pencetus perintah pembayaran tahun 2019 dapat berbeda-beda sebagai berikut:

- pengalihan pajak penghasilan. Pajak penghasilan dibayar oleh organisasi – badan hukum. Pajak dibayarkan atas keuntungan yang diterima oleh organisasi. Akuntan harus mengisi indikator “01” pada kolom 101;

- transfer untuk asuransi pensiun wajib (selanjutnya disebut OPS) oleh organisasi. Perusahaan asuransi pada OPS berada di bawah yurisdiksi Layanan Pajak. Di bidang 101, akuntan juga harus menunjukkan indikator “01”;

- transfer IP OPS. Perlindungan asuransi wajib bagi pengusaha perorangan, terlepas dari apakah ia membayarnya untuk dirinya sendiri atau untuk karyawannya - indikator yang benar adalah “09”;

- transfer pajak penghasilan pribadi. Pajak penghasilan pribadi adalah pajak yang dipotong oleh organisasi dan pengusaha perorangan dari penghasilan karyawannya sebagai agen pajak. Indikator status Wajib Pajak dalam perintah pembayaran pembayaran pajak penghasilan orang pribadi tahun 2019 adalah “02”;

- pengalihan cuti sakit kepada karyawan. Pembayarannya masuk ke karyawan, dan bukan ke anggaran Federasi Rusia. Bidang 101 harus dikosongkan;

- transfer uang muka kepada karyawan. Pembayaran di muka tidak dilakukan ke anggaran Federasi Rusia. Bidang 101 harus dikosongkan;

- transfer ke rekanan untuk pembayaran atas layanan dukungan informasi yang dilakukan. Pembayaran tidak dilakukan ke anggaran Federasi Rusia. Kolom 101 tidak diisi.

Pada tanggal 2 Oktober 2017, perubahan lebih lanjut dalam tata cara pengisian perintah pembayaran mulai berlaku. Lihat apa yang berubah dan cara mengisi kolom “101” setelah 2 Oktober. Download contoh pengisian slip pembayaran, dengan memperhatikan perubahannya.

Apa yang berubah dalam perintah pembayaran sejak 2 Oktober 2017

Perubahan tersebut disebabkan oleh Perintah Kementerian Keuangan Rusia tertanggal 05.04.2017 No.58n. Beberapa amandemen mulai berlaku pada tanggal 25 April 2017, selebihnya akan berlaku efektif pada tanggal 2 Oktober 2017.

Perubahan utama adalah aturan baru untuk mengisi kolom “101”. Di bawah ini kami akan memberi tahu Anda kode apa yang digunakan saat mentransfer pajak pada tahun 2017 dan memberikan contoh perintah pembayaran.

Status baru apa yang muncul di kolom “101”?

Pada tanggal 2 Oktober 2017, aturan baru untuk mengisi perintah pembayaran mulai berlaku, muncul kode baru yang perlu dimasukkan di bidang "101" - status pembayar.

Lihatlah contoh perintah pembayaran untuk memahami di mana letak bidang ini. Di bawah ini, unduh contoh perintah pembayaran dengan deskripsi kolom.

Status baru

Mulai 2 Oktober 2017, dua status pembayar baru ditambahkan:

- "27" - organisasi kredit (cabang organisasi kredit) yang telah mengeluarkan perintah untuk mentransfer dana yang ditransfer dari sistem anggaran Federasi Rusia, tidak dikreditkan ke penerima dan dapat dikembalikan ke sistem anggaran Federasi Rusia ;

- "28" - peserta kegiatan ekonomi asing - penerima kiriman pos internasional.

Status pada kolom 101 yang telah berubah

Perubahan juga telah dilakukan pada dua status pembayar lainnya, yang ditunjukkan pada kolom “101” - status “03” dan “06”. Lihat tabel untuk melihat perubahan konten status ini.

|

Setelah 02/10/2017 |

||

|---|---|---|

|

Organisasi layanan pos federal yang menyusun perintah transfer dana untuk setiap pembayaran oleh individu |

Organisasi layanan pos federal yang menyusun perintah transfer dana untuk setiap pembayaran oleh individu, dengan pengecualian pembayaran bea masuk |

|

|

Peserta dalam kegiatan ekonomi asing - badan hukum |

Peserta kegiatan ekonomi luar negeri adalah badan hukum, kecuali penerima kiriman internasional |

Siapa yang terkena dampak perubahan mulai 2 Oktober 2017

Aturan baru pengisian perintah pembayaran mulai 2 Oktober 2017 tidak berlaku untuk semua pembayar. Perubahan berlaku untuk:

- Organisasi kredit;

- Cabang Pos Rusia;

- Perusahaan yang menerima surat internasional.

Semua pembayar lainnya tetap mengisi kolom kode “101” seperti biasa.

Penting! Kode kolom “101” untuk membayar pajak, iuran dan biaya tidak akan berubah mulai 02/10/2017.

Cara mengisi formulir pembayaran pajak setelah 02/10/2017

Karena status pembayar pajak dan iuran tidak berubah sejak 2 Oktober, akuntan mengisi perintah pembayaran seperti biasa.

Mari kita ingat kembali kode-kode yang harus digunakan perusahaan untuk membayar pajak dan iuran:

01 – pembayaran pajak, premi asuransi, biaya oleh badan hukum;

02 – pelaksanaan tugas sebagai agen pajak;

09 – pembayaran pajak, premi asuransi, biaya pengusaha perorangan.

Lihatlah contoh perintah pembayaran untuk pembayaran PPN - oleh organisasi pembayar pajak

Lihat contoh perintah pembayaran saat menjalankan tugas agen pajak

Lihatlah contoh perintah pembayaran pembayaran PPN oleh pengusaha perorangan

Status pembayar apa yang digunakan pada tahun 2017

Kami telah menyusun tabel status pembayar yang nyaman untuk bidang "101" pada perintah pembayaran, yang digunakan setelah 02/10/2017.

Kode status |

Penguraian kode |

|---|---|

|

wajib pajak (pembayar biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) - badan hukum |

|

|

agen pajak |

|

|

organisasi pos federal yang telah mengeluarkan perintah transfer dana untuk setiap pembayaran oleh individu, kecuali pembayaran bea masuk |

|

|

otoritas pajak |

|

|

Layanan Jurusita Federal dan badan teritorialnya |

|

|

peserta kegiatan ekonomi luar negeri - badan hukum, kecuali penerima kiriman internasional |

|

|

Departemen Bea Cukai |

|

|

pembayar - badan hukum, pengusaha perorangan, notaris yang melakukan praktik swasta, pengacara yang telah mendirikan kantor hukum, kepala perusahaan petani (pertanian), mentransfer dana untuk membayar pembayaran ke sistem anggaran Federasi Rusia ( dengan pengecualian pajak, biaya, premi asuransi dan pembayaran lainnya yang dilakukan oleh otoritas pajak) |

|

|

wajib pajak (pembayar biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) - pengusaha perorangan |

|

|

wajib pajak (pembayar biaya, premi asuransi dan pembayaran lainnya yang dikelola oleh otoritas pajak) - notaris yang melakukan praktik swasta |

|

|

wajib pajak (pembayar biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) - seorang pengacara yang telah mendirikan kantor hukum |

|

|

wajib pajak (pembayar biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) - kepala perusahaan petani (pertanian) |

|

|

wajib pajak (pembayar biaya atas kinerja otoritas pajak atas tindakan signifikan secara hukum, premi asuransi, dan pembayaran lain yang dilakukan oleh otoritas pajak) - seorang individu |

|

|

organisasi kredit (cabang organisasi kredit), agen pembayaran, organisasi layanan pos federal yang telah menyusun perintah pembayaran untuk jumlah total dengan daftar transfer dana yang diterima dari pembayar - individu |

|

|

peserta kegiatan ekonomi asing - individu |

|

|

peserta kegiatan ekonomi asing - pengusaha perorangan |

|

|

pembayar bea masuk yang bukan pemberi pernyataan, yang diwajibkan oleh undang-undang Federasi Rusia untuk membayar bea masuk |

|

|

organisasi dan cabangnya (selanjutnya disebut organisasi) yang telah mengeluarkan perintah untuk mentransfer dana yang dipotong dari gaji (pendapatan) debitur - individu untuk membayar tunggakan pembayaran ke sistem anggaran Federasi Rusia pada dasar dokumen eksekutif yang dikirim ke organisasi dengan cara yang ditentukan |

|

|

lembaga kredit (cabang lembaga kredit), agen pembayaran, menyusun perintah transfer dana untuk setiap pembayaran oleh individu |

|

|

anggota yang bertanggung jawab dari kelompok wajib pajak yang terkonsolidasi |

|

|

anggota kelompok wajib pajak yang terkonsolidasi |

|

|

Dana Asuransi Sosial Federasi Rusia |

|

|

pembayar - seseorang yang mentransfer dana untuk membayar biaya, premi asuransi yang dikelola oleh Dana Asuransi Sosial Federasi Rusia, dan pembayaran lainnya ke sistem anggaran Federasi Rusia (kecuali biaya untuk kinerja tindakan signifikan secara hukum oleh otoritas pajak dan pembayaran lain yang dikelola oleh otoritas pajak dan bea cukai) |

|

|

bank penjamin yang telah mengeluarkan perintah untuk mentransfer dana ke sistem anggaran Federasi Rusia setelah pengembalian kelebihan pajak pertambahan nilai yang diterima oleh wajib pajak (dikreditkan kepadanya) secara deklaratif, serta setelah pembayaran cukai pajak yang dihitung atas transaksi penjualan barang kena cukai di luar wilayah Federasi Rusia , dan pajak cukai atas alkohol dan (atau) produk yang mengandung alkohol kena cukai |

|

|

pendiri (peserta) debitur, pemilik barang milik debitur - kesatuan perusahaan atau pihak ketiga yang telah membuat perintah transfer dana untuk melunasi tagihan terhadap debitur untuk pembayaran pembayaran wajib yang termasuk dalam register tuntutan kreditur selama prosedur yang diterapkan dalam perkara kepailitan |

|

|

organisasi kredit (cabang organisasi kredit) yang telah mengeluarkan perintah untuk mentransfer dana yang ditransfer dari sistem anggaran Federasi Rusia, tidak dikreditkan ke penerima dan dapat dikembalikan ke sistem anggaran Federasi Rusia |

|

|

peserta kegiatan ekonomi asing - penerima kiriman internasional |