Företagsräntepapper. Räntepapper. Ämnen på värdepappersmarknaden

Warren Buffett är kanske mest känd i finansvärlden för sina investeringar i vanliga aktier. Han blev känd för sin syn på aktierna i företag som t.ex Coca-Cola, American Express, Washington Post Och Gillette. Kärnan i hans position är att "köpa och hålla" aktier i sådana enastående företag. Warren Buffetts verksamhet är dock inte begränsad till transaktioner med stamaktier. Han köper också kort- och långfristiga räntebärande värdepapper, som inkluderar kontantcertifikat, obligationer och preferensaktier. Investeringar i värdepapper med fast ränta är ett av flera områden inom Buffetts investeringsverksamhet. Liksom i andra fall ägnar han sig åt denna typ av investeringar när det finns möjligheter som inte har utnyttjats tillräckligt av andra marknadsaktörer. Detta är Buffetts sätt att investera: han letar helt enkelt alltid efter investeringsmöjligheter som kan ge den högsta avkastningen efter skatt. Under de senaste åren har Buffett då och då handlat på skuldkapitalmarknaderna, inklusive företags- och statsobligationer, konvertibla obligationer, konvertibla preferensaktier och till och med högavkastande skräpobligationer.

En noggrann analys av hans transaktioner med värdepapper med fast ränta avslöjar stora likheter med investeringar i vanliga aktier, eftersom Warren Buffett följer liknande investeringsprinciper i detta. Han letar efter finansiella instrument som skulle ge en säkerhetsmarginal för investeringar och som skulle vara tillgängliga till ett lågt (gynnsamt) pris. Precis som vid köp av stamaktier,

Buffett insisterar på att alla emittenter av värdepapper som han finner attraktiva måste ha egenskaperna för stark och ärlig förvaltning, optimal kapitalallokering och potential för framtida vinst. Buffetts beslut beror varken på heta trender på marknaden eller på att beräkna de bästa tiderna att köpa och sälja värdepapper. Det kloka med Buffetts investeringsbeslut är att han letar efter möjligheter att tjäna pengar genom att köpa undervärderade finansiella tillgångar.

Denna aspekt av Warren Buffetts investeringsverksamhet har inte fått någon omfattande bevakning i finanspressen, även om räntebärande värdepapper utgör en betydande del av företagets totala investeringsportfölj Berkshire Hathaway. 1992 stod de för 20 % av investeringsportföljen Berkshire. För närvarande, 14 år senare, har denna andel ökat till 30 %.

Skäl till att värdepapper med fast ränta inkluderas i placeringsportföljen Berkshire Hathaway rätt enkel. Vid köptillfället hade de ett mycket konkurrenskraftigt pris. Det finns två anledningar till varför Warren Buffett ofta tog till att köpa hela bolag och köpa värdepapper med fast ränta. Det första skälet är den betydande ökningen av företagets investeringsresurser Berkshire Hathaway. Det andra är en förändring i investeringsmiljön, inklusive en brist på aktier som kan vara av intresse för Buffett. I sin adress till aktieägarna Berkshire Hathaway 2003 skrev Warren Buffett att han fick allt svårare att hitta aktier som var prissatta betydligt under deras inneboende värde, och att problemet förvärrades av den snabba ökningen av mängden kapital som behövde användas.

Han förklarade också för aktieägarna att företaget Berkshire kommer att fortsätta att följa den kapitalallokeringspraxis som användes tidigare: ”Om det uppstår en situation där aktierna blir billigare än hela bolagets marknadspris börjar vi aktivt köpa dem. Om obligationspriserna blir attraktiva, som de var 2002, köper vi aktivt sådana värdepapper. I alla marknader eller ekonomiska förhållanden köper vi gärna företag vars prestationer uppfyller våra standarder. Om ett sådant företag finns, ju större det är, desto bättre. Vårt företags kapital används inte effektivt. Detta är en obehaglig situation, men det är bättre än att vidta förhastade åtgärder. (Jag vet detta av egen erfarenhet.)"

Till viss del kommer placeringar i räntebärande värdepapper alltid att utgöra en viss del av placeringsportföljen Berkshire Hathaway på grund av försäkringsbolagens dominans i strukturen Berkshire. För att uppfylla sina skyldigheter gentemot försäkringstagare måste försäkringsbolagen placera en del av sin inkomst i värdepapper med fast ränta. Men andelen värdepapper av denna typ i investeringsportföljen av försäkringsavdelningar Berkshire mindre än andra försäkringsbolag.

I huvudsak försöker Buffett undvika att investera i räntebärande värdepapper (utöver investeringsnivån av den typen som är nödvändig för att hålla försäkringsbolag i rörelse) om det finns ett hot om inflation, vilket kan leda till att den framtida köpkraften försvagas. av pengar och därför till sänkta obligationspriser. Och även om det sena 1970-talet och början av 1980-talet förde räntor ungefär i linje med de flesta aktieavkastningar, blev Buffett inte en exklusiv köpare av långfristiga obligationer. Enligt hans åsikt finns det alltid möjlighet till snabb tillväxt av okontrollerad inflation. Under sådana förhållanden skulle även vanliga aktier börja förlora sitt inneboende värde, för att inte tala om obligationer, vilket skulle drabbas ännu mer. Ett försäkringsbolag som har investerat merparten av sina medel i obligationer under en period av hyperinflation kan uppleva sin investeringsportfölj uttömd.

Även om det kan tyckas konstigt att ens nämna Warren Buffett och obligationer i samma sammanhang, kommer det inte som någon överraskning att han använder samma tekniker för att värdera räntebärande värdepapper som han gör för att värdera ett företag eller dess aktier. Warren Buffett är en investerare som styrs i sin verksamhet av vissa principer och investerar pengar endast när han ser möjligheter till vinst och när han lyckas ge kompensation för eventuell risk i villkoren för transaktionen. Även när han går in i en private equity-transaktion innebär Warren Buffetts åtagande att alltid agera ur en ägares perspektiv att han ägnar särskild uppmärksamhet åt kvaliteten på förvaltningen, värdet av företaget som ger ut värdepapperen och dess ekonomiska resultat. Denna metod för att värdera obligationer är ovanlig, men den har tjänat Buffett väl.

Obligationer

Washington Public Power Supply System

1983 beslutade Warren Buffett att köpa obligationer från ett statligt energibolag i Washington - Washington Public Power Supply System (WPPSS). Affären är ett utmärkt exempel på hur Buffett analyserar lönsamheten av att köpa obligationer kontra att köpa ett helt företag.

25 juli 1983 Power System Management WPPSS(vilket ironiskt nog kallas "Whoops") misslyckades med 25 miljarder dollar i kommunala obligationer som användes för att finansiera det oavslutade bygget av två kärnreaktorer kända som Project 4 och Project 5. Enligt de statliga myndigheterna behövde cheferna för lokala energidistributionsbolag inte betala WPPSS för el som de tidigare hade förbundit sig att köpa, men i slutändan inte efterfrågade. Detta beslut ledde till den största fallissemang på kommunala obligationer i USA:s historia. Storleken på fallissemanget, liksom den efterföljande krisen, försämrade marknaden för obligationer utgivna av energibolag under flera år. Investerare började sälja nyttoobligationer snabbt, pressade ner priserna på dessa obligationer och pressade upp deras nuvarande avkastning.

Hot hotar över projekt 4 och 5 som pågår WPPSS kastade en skugga över projekt 1, 2 och 3. Warren Buffett kände dock skillnaden mellan situationen som projekt 4 och 5 befann sig i, å ena sidan, och situationen med projekt 1, 2 och 3, å andra sidan. De första tre projekten var driftanläggningar med direkt ansvar till Bonneville Power Administration. Ändå var problemen med projekt 4 och 5 så allvarliga att vissa förutspådde att de kunde försvaga Bonneville Powers kreditvärdighet.

Warren Buffett bedömde riskerna med att äga kommunala obligationer WPPSS utfärdat för genomförandet av projekt 1, 2 och 3. Naturligtvis fanns det en risk att dessa obligationer kunde fallera, liksom risken att räntebetalningar på dessa obligationer kunde ställas in under en lång period. Det fanns dock ett problem med den övre gränsen för värdet på dessa obligationer. Även om Buffett kunde ha köpt obligationer WPPSS prissatta under nominellt värde, vid förfallodagen kunde de bara ha ett värde lika med deras nominella värde.

Kort efter att obligationerna som emitterades för att finansiera projekt 4 och 5 gick i konkurs, byrån Standard & Poor's sänkt sin rating av obligationer som emitterats för att finansiera genomförandet av projekt 1, 2 och 3. Obligationspris WPPSS för projekt 1, 2 och 3 med den lägsta kupongräntan sjönk till fyrtio cent per dollar av nominellt värde. Detta resulterade i en löpande avkastning efter skatt på dessa obligationer på mellan 15 % och 17 %. Priset på obligationer med den högsta kupongräntan sjönk till åttio cent per dollar nominellt värde, och dessa obligationer betalade samma aktuella avkastning som lågkupongobligationer. Denna situation upphetsade inte på något sätt Warren Buffett, som aktivt köpte obligationer från oktober 1983 till juni följande år WPPSS utfärdat för projekt 1, 2 och 3. I slutet av juni 1984 bolaget Berkshire Hathawayägda obligationer WPPSS emitterade för genomförandet av projekt 1, 2 och 3 till ett belopp av 139 miljoner USD (dessa var obligationer med både låga och höga kupongräntor). Det nominella värdet på dessa obligationer var 205 miljoner dollar.

Enligt Buffett, köpa obligationer WPPSS avsedd för Berkshire Hathaway förvärv av ett företag som förväntades generera intäkter på 22,7 miljoner USD efter skatt (denna siffra representerar de totala årliga kupongbetalningarna för obligationerna WPPSS). Denna vinst var tänkt att gå till företaget Berkshire Hathaway i kontanter. Buffett påpekar att det fanns väldigt få företag till salu under den perioden som sålde under sitt bokförda värde och genererade en avkastning efter skatt på 16,3 % på kapital utan skuldsättning. Buffett uppskattar att om han skulle köpa ett operativt, lätt belånat företag som genererar 22,7 miljoner dollar i resultat efter skatt (45 miljoner dollar före skatt), skulle det kosta företaget Berkshire Hathaway till ett belopp av 250 till 300 miljoner dollar, förutsatt att ett sådant företag kunde hittas. Om bland annat verksamheten i ett sådant företag var tillräckligt stark och tydlig nog för Buffett, skulle han inte tveka att betala det beloppet för det. Däremot företaget Berkshire betalade endast hälften av detta belopp för obligationer WPPSS för att få samma vinst. Dessutom företaget Berkshire köpta obligationer WPPSS 32 % under bokfört värde.

I efterhand erkänner Warren Buffett att köpa obligationer WPPSS visade sig vara mycket mer lönsamt än han förväntade sig. Vinsterna från dessa obligationer var större än de från de flesta företag som köptes 1983. Buffett sålde senare obligationerna WPPSS med en låg kupongränta. De fördubblade i pris och fick samtidigt företaget Berkshire Hathaway skattefri vinst på 15 till 17 %. ”Trots den positiva erfarenheten med att köpa obligationer WPPSS"Vi har inte ändrat vår negativa syn på långfristiga obligationer," sa Buffett. "Allt vi tog ifrån den här erfarenheten var förhoppningen att vi en dag igen kommer att stöta på obligationer som av en eller annan anledning kommer att vara betydligt undervärderade av marknaden."

RJR Nabisco

Under andra hälften av 1980-talet dök det upp nya finansiella instrument på finansmarknaden, som officiellt kallades "högavkastande obligationer". Men de flesta investerare ringde och kallar dem fortfarande skräpobligationer.

Enligt Warren Buffett skilde sig de nya högränteobligationerna från sina föregångare, de "fallna änglarna", som Buffett själv kallade högavkastningsobligationer som tappade sitt investerarvänliga betyg under en svår period och hänvisades till en lägre kategori av kreditvärderingsinstitut. Obligationer WPPSS tillhörde just kategorin "fallna änglar". Buffett beskrev den nya typen av högavkastande obligationer som den värsta formen av "fallna änglar" och sa att de var skräp redan innan de emitterades.

Wall Streets värdepappershandlare har talat om överklagandet av att köpa skräpobligationer, med hänvisning till färsk forskning som fann att högre räntor kompenserade investerare för risken för fallissemang. Buffett argumenterade emot denna uppfattning och hävdade att användningen av historisk standardstatistik är meningslös eftersom dessa data är baserade på analysen av en annan kategori av värdepapper, väsentligt annorlunda än dagens skräpobligationer. Enligt Buffett var det ologiskt att anta att skräpobligationer (högavkastande, men opålitliga) är identiska med "fallna änglar" - högavkastningsobligationer som har tappat den nivå av rating som är acceptabel för investerare. "Det skulle vara lika missvisande som att analysera dödligheten i Kool-Aid med hjälp av data från masssjälvmordet i Johnston, där invånarna drack det innan de dog."

Som händelserna på aktiemarknaden visade på 1980-talet blev högavkastningsobligationer alltmer skräpobligationer i takt med att nya tillgångar översvämmade marknaden. Buffett sa följande om detta: "Skräpobligationer såldes i enorma mängder av de som inte bryr sig om någonting, de som inte tänker på någonting. Och det var ingen brist på vare sig säljare eller köpare.” På höjden av den allmänna skuldmarknadens frenesi föreslog Buffett att vissa finansiella tjänsteföretag oundvikligen skulle gå i konkurs eftersom det stod klart att hårt skuldsatta företag kämpade med att betala räntebetalningar. 1989 företaget Southmark Corporation Och Integrerade resurser misslyckades med sina obligationer. Till och med företaget Campeau Corporation, Det amerikanska detaljhandelimperiet, som i stor utsträckning har använt skräpobligationer för att finansiera sin verksamhet, har meddelat svårigheter att klara sina räntebetalningar. Efter detta inträffade följande händelser. Företag UAL Corporation, som snart skulle övergå i händerna på sina anställda genom att köpa ut en kontrollerande andel på 6,8 miljarder dollar, för vilken det var planerat att ge ut skräpobligationer, meddelade den 13 oktober 1989 sin oförmåga att skaffa de nödvändiga medlen. Arbitragörer sålde sina positioner i stamaktier UAL, vilket får Dow Jones Industrial Average att sjunka 190 poäng på en dag.

Frustration över en misslyckad affär UAL och förluster på obligationer Southmark Corporation Och Integrerade resurser har fått investerare att ifrågasätta värdet av högavkastande obligationer. Investeringsportföljförvaltare började dumpa skräpobligationer. Utan köpare började priserna på högavkastande obligationer rasa. I början av året gav skräpobligationer högre avkastning, men därefter indexet för deras avkastning, beräknat av företaget Merrill Lynch, föll till 4,2 %, medan den nuvarande obligationsräntan var 14,2 %. I slutet av 1989 var skräpobligationer i djup onåd på marknaden.

Ett år före dessa händelser, företaget Kohlberg Kravis & Roberts köpte företaget RJR Nabisco för 25 miljarder dollar För detta använde företaget främst banklån och medel från emission av skräpobligationer. Företag RJR Nabisco fullgjorde sina ekonomiska åtaganden att serva obligationerna, men när skräpobligationsmarknaden kollapsade blev obligationskursen R.J.R. började falla tillsammans med skräpobligationer från andra företag. 1989 och 1990, när skräpobligationsmarknaden trendade lägre, började Buffett köpa obligationer RJR Nabisco.

Under denna period förlorade de flesta skräpobligationer sin dragningskraft till investerare, men Buffett insåg att obligationer RJR Nabisco förtjänar inte ett sådant öde. Företaget säkerställde en stabil produktion av produkter som genererade tillräckligt med kontanter för att betala av skulden. Förutom, RJR Nabisco framgångsrikt sålt några av sina divisioner till mycket fördelaktiga priser, vilket minskade skuldsättningen i förhållande till eget kapital. Buffett analyserade risken med att investera i obligationer RJR Nabisco och drog slutsatsen att företagets faktiska rykte var bättre än det som uppfattades av andra investerare som bestämde sig för att sälja sina obligationer. Obligationer RJR Nabisco gav en aktuell avkastning på 14,4 %, så att köpa dessa obligationer till ett reducerat pris öppnade möjligheten att göra vinst på det investerade kapitalet i framtiden.

Alltså under hela 1989 och 1990. Warren Buffett köpte obligationer RJR Nabisco till ett belopp av 440 miljoner dollar De såldes vid den tiden med en betydande rabatt. Våren 1991 företaget RJR Nabisco meddelade inlösen av de flesta av sina skräpobligationer genom att återköpa dem till pari. Som ett resultat, obligationsräntan RJR Nabisco växte med 34 %, vilket innebar Berkshire Hathaway 150 miljoner dollar i vinst.

Nivå 3 kommunikation

År 2002 köpte Buffett stora block av högavkastande företagsobligationer från andra företag, och ökade sitt innehav i sådana värdepapper till 8,3 miljarder dollar. Sextiofem procent av obligationerna som Buffett köpte var obligationer från energiföretag, och de återstående obligationerna från belopp på 7 miljarder dollar köptes genom företagets försäkringsavdelningar Berkshire Hathaway.

Förklarar hans tankegång i ett tilltal till aktieägarna Berkshire Hathaway 2002 skrev Buffett: "Ledande ledning Berkshire tror inte på att minska graden av kreditrisk förknippad med emittenter av dessa investeringsinstrument.” Det här är ord från en person som aldrig tar på sig oredovisade risker (med andra ord risker för vilka ersättning inte föreskrivs i transaktionsvillkoren). Om det här ämnet sa Buffett också följande: "Charlie och jag är äcklade av själva tanken på att ta även de minsta risker om vi inte är övertygade om att vi kommer att få adekvat kompensation. I det här fallet är vi beredda att ta risker i samma utsträckning som vi då och då är redo att äta keso dagen efter det utgångsdatum som anges på förpackningen."

Förutom att bedöma möjliga risker och säkerställa att de kompenseras adekvat, köpte Warren Buffett vanligtvis värdepapper till en betydande rabatt på deras verkliga värde, även till fyndpriser, och höll dessa värdepapper tills han hade möjlighet att sälja dem till nominellt värde.

Den mest spännande aspekten av alla dessa obligationsköp är att Buffett med all sannolikhet inte skulle köpa stamaktien i de flesta företag vars obligationer han köpte. Hur som helst, i slutet av 2003 hade Buffetts investering i högavkastande obligationer lönat sig fullt ut och inbringat en vinst på 1,3 miljarder dollar Berkshire Hathaway för detta år var 8,3 miljarder dollar När högavkastningsmarknaden för obligationer växte i höjden, löstes vissa obligationer in i förtid eller såldes. Buffetts kommentar i denna fråga var extremt enkel: "Gårdagens ogräs säljs för priset av dagens färska blommor."

I juli 2002 investerade tre företag totalt 500 miljoner USD i konvertibla 9%-obligationer med en konverteringskurs på 3,41 USD och en löptid på 10 år utgiven av företaget Nivå 3 kommunikation, som är baserat i Broomfield, Colorado. Detta var tänkt att hjälpa företaget att göra storskaliga investeringar och förbättra sin finansiella ställning. Köparna var: Berkshire Hathaway(100 miljoner dollar), Legg Mason(100 miljoner USD) och Longleaf Partners(300 miljoner dollar).

Teknikföretag är i allmänhet inte av intresse för Buffett som potentiella investeringar. Han erkänner öppet att han inte vet hur man korrekt värderar sådana bolag. Obligationsemissionen kostade bolaget Nivå 3 kommunikation ganska dyrt, men det gjorde det möjligt för henne att skaffa de nödvändiga medlen och ökade hennes kreditvärdighet. Buffett gjorde för sin del investeringar till gynnsamma räntor (9 %) och fick sin del av det egna kapitalet. Enligt Buffett själv kunde investerare på den tiden räkna med 7–8 % årlig avkastning från verksamheten på aktiemarknaden. Därför, när han fick sina 9%, var han återigen före.

Det finns en annan aspekt av hela denna historia som är karakteristisk för Buffetts verksamhet: det starka inflytandet från sådana aspekter av investeringsprocessen som integriteten hos företagets ledning och personliga kontakter. Företag Nivå 3 kommunikation bildats till följd av separation med överlåtelse av en del av tillgångarna från PeterKiewit söner, Omaha-baserat byggföretag. Buffetts vän Walter Scott Jr. fungerar som ordförande emeritus Peter Kiewit söner och styrelsens ordförande Nivå 3 kommunikation. Han är erkänd som hedersmedborgare i staden Omaha och har stöttat stadens djurpark, konstmuseum, ingenjörsinstitut och Nebraska Game and Parks Foundation. Scott och Buffett har nära vänskap och affärsband: Scott är medlem i företagets styrelse Berkshire Hathaway, och dessa två affärsmäns kontor ligger i Kiewit Plaza-byggnaden, åtskilda av endast två våningar från varandra.

Warren Buffett kände Walter Scott mycket väl och hade en hög uppfattning om honom. Buffett ville dock ha ett avtal med Nivå 3 kommunikation vara rättvisa och transparenta och att inga frågor uppstår angående det otillbörliga inflytandet av förhållandet dem emellan på villkoren för transaktionen. Så Buffett friade till O. Mason Hawkins, företagets ordförande och VD Southeastern Asset Management, vem ger råd Longleaf Partners, hjälp med att sluta en affär och fastställa dess villkor.

I mitten av juni 2003, ett år efter att affären slöts, ägde företagen Berkshire Hathaway, Legg Mason Och Longleaf Partners bytt sina konvertibla skuldebrev Nivå 3 kommunikation till ett belopp av 500 miljoner USD för stamaktier värda 174 miljoner USD. De fick också aktier till ett värde av 27 miljoner USD som ett incitament för beslutet att konvertera obligationerna. (Företag Longleaf Partners konverterade redan en del av sina obligationer till ett belopp av 43 miljoner USD under första halvåret 2003, och konverterade den återstående delen till ett belopp av 257 miljoner USD i juni)

Som ett resultat fick Warren Buffett 36,7 miljoner aktier Nivå 3 kommunikation. I juni sålde han 16,8 miljoner av dessa aktier värda 117,6 miljoner dollar, och i november sålde han ytterligare 18,3 miljoner aktier värda 92,4 miljoner dollar Nivå 3 kommunikation framgångsrikt betalat av sina skuldförbindelser, och i slutet av 2003, på bara 16 månader, hade Buffetts initiala investering i företagets obligationer fördubblats. Bland annat gav dessa obligationer honom 45 miljoner dollar i ränteintäkter och lämnade honom med 1 644 900 stamaktier. Nivå 3 kommunikation.

Qwest

Sommaren 2003 köpte Buffett hundratals miljoner dollar i obligationer utgivna av Qwest Communications- ett kämpande telekommunikationsföretag baserat i Denver och tidigare känt som västra USA, samt dess operativa dotterbolag Qwest Corporation. På den tiden företaget Qwest hade 26 miljarder dollar i skulder och var mitt uppe i att räkna om sina finansiella rapporter för 1999, 2000 och 2001. Det gick rykten om företagets eventuella konkurs. Företagsobligationer Qwest säljs på marknaden för från trettiofem till fyrtio cent på dollarn. Vissa av dessa obligationer gav en avkastning på 12,5 % och backades upp av specifika företagstillgångar. Andra, mer riskfyllda obligationer hade inte sådana säkerheter. Buffett köpte båda typerna av obligationer.

Enligt de flesta analytiker, under den perioden tillgångar Qwest hade ett tillräckligt högt värde för att ge kontanttäckning för Buffetts investeringar, även vid prisnivån på dess obligationer. Dessutom, om det inte vore för behovet av att betala ränta, företaget Qwest skulle få ett ganska stort kassaflöde. Företagets mest värdefulla tillgång var dess franchisebaserade nätverk av lokala telefontjänster som täcker 14 delstater. Buffett trodde att under ledning av den tidigare vd:n Ameritech Richard Noteberts företag kommer att kunna lösa alla sina problem.

Amazon.com

I juli 2002, Jeff Bezos, företagets VD Amazon.com angett att bolagets kostnader för emission av managementoptioner skulle kostnadsföras. Buffett skrev ett brev till Jeff Bezos, där han hyllade detta beslut. Bara en vecka efter att ha skrivit detta brev köpte han 98,3 miljoner dollar i högavkastande obligationer Amazon.com.

Warren Buffett värdesätter chefer som visar integritet och höga moraliska principer i sin verksamhet. Det är känt att Buffett länge har förespråkat idén att inkludera kostnaden för att belöna företagets anställda genom att sälja dem aktier till fasta priser som en kostnadspost. Men hans beslut att köpa obligationer Amazon.com dikterades inte enbart av respekt för Jeff Bezos position. statligt anställdas försäkringsbolag, underavdelning Berkshire Hathaway bilförsäkringsverksamhet förväntades tjäna en avkastning på 16,4 miljoner USD på sin investering i högavkastande obligationer (en avkastning på 17 % under nio månader) om företaget Amazon.com köpte 10 % av de kortfristiga obligationerna som är föremål för prioritetsinlösen för ett totalt belopp av 264 miljoner USD, utgivna 1998. Lite senare, sommaren 2002, köpte Buffett ytterligare 60,1 miljoner USD i konvertibla obligationer Amazon.com med räntebärande 67,8 %. Vid en växelkurs på $60 per $100 nominellt värde var avkastningen på dessa obligationer 11,46%, och avkastningen till förfall skulle vara ännu högre.

Det är allmänt känt att Buffett tenderar att investera i företag vars verksamheter han förstår, och att han undviker att göra med företag vars verksamheter är högteknologiska. Hans kommunikation med Internet är begränsad till tre typer av aktiviteter: han köper böcker via nätbutiker, läser Wall Street Journal och spelar bridge. I sitt tal till aktieägarna år 2000 förlöjligade Buffett sin rädsla för teknik: "Vi gick in i 2000-talet med moderna industrier som tegel, matta och färg, så försök hålla tillbaka din spänning."

Varför då obligationer Amazon.com fångade Buffetts uppmärksamhet? Först, som han själv sa, såldes de "till ett extremt lågt pris." För det andra trodde han att företaget Amazon.com kommer att nå stora framgångar inom sitt verksamhetsområde. Dessutom kan Buffett ha märkt vissa likheter i detta företags profil med andra detaljhandelsföretag som han har investerat i. Företag Amazon.com genererar sina vinster på grundval av enorma försäljningsvolymer till låga priser, och även med en ganska låg lönsamhetskvot lyckas den upprätthålla en acceptabel nivå av effektivitet och lönsamhet. Buffett gillar sättet Jeff Bezos har byggt detta megavarumärke och hur han har lett sitt företag genom mycket svåra situationer.

Skiljedom

Arbitrage, i sin enklaste form, går ut på att köpa värdepapper på en marknad och samtidigt sälja dem på en annan marknad. Syftet med en sådan operation är att göra vinst på prisavvikelser. Till exempel, om ett företags aktier är noterade till 20 USD per aktie på Londonbörsen och 20,01 USD på Tokyobörsen, kan en arbitrage tjäna på att samtidigt köpa dessa aktier på Londonbörsen och sälja dessa aktier på Tokyobörsen. I detta fall är det kapital som investerats vid köp av aktier inte exponerat för någon risk. Arbitrageören drar helt enkelt fördel av att dessa två marknader fungerar ineffektivt. Eftersom en sådan operation inte innebär någon risk kan den kallas riskfritt arbitrage. Riskarbitrage innebär dock försäljning eller köp av värdepapper med förväntning om att göra en vinst på bekostnad av det angivna priset.

Den vanligaste typen av riskarbitrage innebär att man köper värdepapper till ett pris som är lägre än deras framtida värde. Riskarbitrage sker typiskt sett i samband med fusioner, likvidationer och rekonstruktioner av företag samt i samband med förslag om att förvärva en kontrollerande andel i ett företag. Risken som arbitrageören tar på sig i det här fallet är att priset på värdepapperen i realiteten inte kommer att stiga till den aviserade nivån.

För att bedöma möjligheten till riskabelt arbitrage är det enligt Buffett nödvändigt att hitta svar på tre grundläggande frågor: "Vad är sannolikheten att den utlovade händelsen faktiskt inträffar? Hur länge kommer företagets medel att frysas? Vad är sannolikheten för att ett mer attraktivt evenemang inträffar – till exempel kommer ett uppköpserbjudande från ett konkurrerande företag att göras? Vad händer om den utlovade händelsen inte inträffar på grund av antitrusttvister, ekonomiska svårigheter etc.?” .

Inför problemet med överskottskassaflöden framför investeringsmöjligheter, tog Warren Buffett ofta till arbitrage som ett av sätten att lönsamt använda överskottspengar. Ett exempel är en affär som slöts 1981 med företaget Arkata Corporation, enligt vilket Buffett köpte 600 tusen aktier i detta företag vid en tidpunkt då det gick igenom förfarandet att köpa ut en kontrollerande andel i ett annat företag genom ett lån. Andra arbitragörer gör ett femtiotal affärer av denna typ varje år. Men trots allt sitt intresse ingick Buffett bara några få stora arbitrageaffärer. Han begränsade sitt deltagande i arbitrage till transaktioner som var öppna och vänliga till sin natur, och vägrade att spekulera i potentiella fusioner och förvärv eller utpressning baserade på köp av stora kvantiteter aktier i ett företag i syfte att sälja dem vidare till samma företag till ett högt pris. pris.

Buffett beräknade aldrig resultaten av arbitragetransaktioner som slutfördes under hela hans karriär. Men enligt hans uppskattningar förde arbitrageverksamhet företag Berkshire Hathaway i genomsnitt 25% avkastning före skatt per år. Eftersom arbitrage ofta används istället för att köpa kortfristiga statsskuldväxlar, varierar Buffetts intresse för arbitrageaffärer beroende på hur mycket pengar ett företag har. Berkshire.

Buffett ägnar sig dock inte aktivt åt arbitrage för närvarande och föredrar att hålla överskottslikvida medel i statsskuldväxlar och kortfristiga likvida instrument. I vissa fall föredrog Buffett medelfristiga, skattebefriade obligationer som ett alternativ till kontantinstrument. Han insåg att att ersätta kortfristiga statsskuldväxlar med obligatio- ner med mellanlängd skulle innebära risk för betydande förluster om han tvingades sälja obligationerna vid en ogynnsam tidpunkt. Men eftersom dessa skattebefriade obligationer ger högre avkastning än statsskuldväxlar, visste Buffett att potentiella förluster kunde kompenseras av vinster.

Arbitrageavtal har alltid gett företaget framgång Berkshire Hathaway, så det kan ha kommit som en överraskning för företagets aktieägare att Buffett började undvika dem. Det är allmänt känt att avkastningen på Buffetts investeringar var ännu större än han förväntade sig. År 1989 började dock förhållandena på skiljedomsområdet att förändras. Överskottet av finansiella resurser som cirkulerar på marknaden för transaktioner för chefer att köpa ut kontrollerande andelar i sina företag genom krediter har skapat förutsättningar för otyglad entusiasm bland aktörerna på denna marknad. Buffett visste inte när långivare och köpare skulle återfå förmågan att tänka rakt, men själv agerade han alltid försiktigt i situationer där andra agerade hänsynslöst. Redan före kollapsen av planer på att förvärva en kontrollerande andel UAL i oktober 1989 började Buffett dra sig tillbaka från aktivt deltagande i arbitrageoperationer. En annan orsak, med all sannolikhet, var helt enkelt bristen på förmåga att ingå transaktioner i en skala jämförbar med den enorma portföljen av investeringar Berkshire.

Men Buffetts övergång från arbitrage sammanföll med tillkomsten av konvertibla preferensaktier, vilket gjorde processen praktiskt taget smärtfri.

Konvertibla preferensaktier

Konvertibla preferensaktier är ett hybridpapper som har egenskaper hos både aktier och obligationer. Sådana värdepapper ger vanligtvis investerare högre löpande avkastning än vanliga aktier. Denna ökade avkastning ger i sin tur skydd mot nedåtgående aktiekursrisk. När vanliga aktiekurser sjunker, skyddar den högre avkastningen på konvertibla preferensaktier dem från att falla till nivån för vanliga aktier. I teorin faller konvertibla aktier i pris tills deras nuvarande avkastning närmar sig priset på icke-konvertibla obligationer med samma avkastning och löptid.

Konvertibla preferensaktier ger också investerare möjlighet att dra nytta av stigande vanliga aktiekurser. Eftersom aktier av denna typ kan omvandlas till stamaktier, börjar deras pris stiga i takt med att kursen på de senare ökar. Konvertibla aktier ger dock hög avkastning och kan leda till kapitalvinster, så de värderas över priset på stamaktier. Denna skillnad, uttryckt i procent, är den konverteringskurs vid vilken preferensaktier omvandlas till stamaktier. Vanligtvis varierar konverteringsfrekvensen från 20 till 30 %. Det innebär att stamaktiekursen måste stiga 20% till 30% innan de konvertibla aktierna kan omvandlas till stamaktier utan värdeförlust.

Precis som han gjorde med högavkastande obligationsinvesteringar, investerade Buffett i konvertibla preferensaktier närhelst dess resultat överträffade andra investeringar. I slutet av 1980- och 1990-talen köpte Buffett konvertibla preferensaktier i företag som t.ex. Salomon Brothers, Gillette, USAir, Champion International, American Express och så vidare.

Vissa företag har varit måltavla för så kallade uppköp och Buffett har fått rykte som en "riddare på en vit häst" som räddar företag från fientliga uppköp. Men Buffett själv ansåg sig inte vara en frälsare, utan agerade enbart till förmån för andra. Han uppfattade köp av aktier i dessa bolag som en möjlighet att investera kapital med vinst och därmed utnyttja möjligheten till stora vinster. Dessutom gav dessa företags preferensaktier Buffett högre avkastning än han kunde ha fått från investeringar i andra finansiella instrument.

Vissa företag som ger ut konvertibla preferensaktier kände Buffett till. Men för andra företag hade Buffett inte en tillräckligt djup förståelse för sin verksamhet och kunde inte heller med rimlig grad av säkerhet förutse storleken på dessa företags framtida kassaflöden. Buffett trodde att omöjligheten av en sådan prognos var anledningen till att företaget Berkshire Hathaway investerat kapital i konvertibla preferensaktier i de ovan nämnda företagen snarare än i deras stamaktier. Trots vinstpotentialen med att konvertera konvertibla aktier till stamaktier är det verkliga värdet av preferensaktier, enligt Buffett, tillhandahållandet av räntebärande intäkter.

Det finns ett undantag från denna regel - Midamerikansk. Flerpartstransaktionen med detta företag inkluderade konvertibla preferensaktier, stamaktier samt bolagets skuldförbindelser. I det här fallet blev Buffett intresserad av konvertibla preferensaktier, inte bara på grund av dess förmåga att ge en fast inkomst, utan också på grund av möjligheten att få en aktiepost i det emitterande företaget.

Midamerikansk

14 mars 2000 företag Berkshire förvärvade 34,56 miljoner konvertibla preferensaktier och 900 942 stamaktier MidAmerican Energy Holdings Company(ett gas- och energibolag baserat i Des Moines) för cirka 1,24 miljarder USD, eller i genomsnitt 35,05 USD per aktie. Två år senare, i mars 2002, företaget Berkshire köpte ytterligare 6,7 miljoner konvertibla preferensaktier för 402 miljoner dollar Berkshire erhöll 9 % av aktierna Midamerikanska, ger rösträtt, och drygt 80 % av aktierna som inte ger denna rätt, men som är av intresse ur lönsamhetssynpunkt.

Efter 2002 företaget Berkshire och vissa av dess dotterbolag köpte cirka 1,728 miljoner USD i icke-överlåtbara preferensaktier, varav en del av 150 miljoner USD löstes in i augusti 2003. Ytterligare 300 miljoner USD investerades i aktier Midamerikansk David Sokol, bolagets ordförande och VD, och Walter Scott, bolagets största investerare. Faktum är att det var Scott som först vände sig till Buffett med ett erbjudande om att köpa aktier Midamerikansk. Det var den första stora affären som Buffett och Scott hade arbetat på tillsammans för första gången under sin femtioåriga vänskap.

Priset Buffett betalade för aktien Midamerikanska, var nära den nedre delen av det möjliga prisintervallet - från 34 till 48 dollar per aktie. Följaktligen köpte Buffett dessa aktier till ett fyndpris. Dessutom Buffett, samt aktieägare Berkshire Hathaway var säker på utvecklingsutsikterna Midamerikansk så mycket att det gav ekonomiskt stöd till detta företag i förvärvet av pipelines värda cirka 15 miljarder dollar Midamerikansk(med hjälp av Buffett) köpte pipelines från energibolag som hamnat i svåra ekonomiska situationer.

En sådan affär slöts ganska nyligen. I mars 2002 köpte Buffett pipelinen Kern River Gas Transmission på företaget Williams Company, ligger i Tulsa. Denna pipeline transporterade 850 miljoner kubikfot gas dagligen över en sträcka av 935 miles.

Buffett betalade 960 miljoner dollar för det, tog på sig befintliga skulder och spenderade också 1 miljard dollar i kapitalinvesteringar.

Lite senare, samma 2002, företaget Midamerikansk köpte också en gasledning Dynegy's Northern Natural till ett kontraktspris på 900 miljoner dollar, plus skuldtäckning. Därefter, i början av 2004, ledning Berkshire sade att företaget skulle bidra med 30 % av kostnaden, eller 2 miljarder dollar, för att bygga en ny pipeline för att transportera naturgas från Alaskas North Slope-fält; detta skulle öka USA:s gasproduktion med 7 %. Styrelseordförande Midamerikansk Sokol sa att det skulle ha varit svårt för företaget att göra sådana investeringar utan Buffetts hjälp.

I processen för en annan transaktion av en liknande plan, ett dotterbolag Berkshire MEHC Investment Inc. köpte 275 miljoner dollar av preferensaktier i företaget Williams. Preferensaktier av detta slag har i allmänhet inte samma rösträtt vid val av styrelseledamöter som stamaktier. Men enligt villkoren i denna affär, företaget Berkshire Hathaway fick rätt att välja 20 % av styrelsen Midamerikanska, samt rätt att godkänna beslut angående ingående av vissa viktiga transaktioner.

Sommaren samma år, Warren Buffett och kompani Lehman Brothers lämnas till företaget Williams ett seniorlån på 900 miljoner USD. Det gavs för en period av ett år till 19 % per år och säkrades av nästan alla bolagets gas- och oljetillgångar. Barret Resources, vilket företag Williams vid ett tillfälle köpte det för 2,8 miljarder dollar. Det rapporterades att lånet från Buffett var en del av ett paket med avtal för att säkra företaget Williams fortfarande ett företag av investeringsklass, med kontanter och lån på totalt 3,4 miljarder dollar. Syftet med denna finansiering var att hjälpa företaget att avvärja konkurs. Villkoren för affären var mycket strikta och inkluderade låneavgifter som, enligt vissa rapporter, kunde höja räntan på affären till 34%. Men till försvar för sådana hårda förhållanden kan följande argument framföras: Warren Buffett hjälpte inte bara det investeringsklassade företaget att övervinna de svårigheter som uppstod, utan skyddade sig också från eventuell risk.

Hantera Midamerikansk var inte Buffetts enda försök att investera i energibranschen, som då stod inför olika problem. Investeringen i detta företag var dock komplex och påverkade många aspekter av dess verksamhet. Buffett var övertygad om att företagets inneboende värde var större än dess nuvarande marknadspris. Han visste att företagets högsta chefer, inklusive Walter

Scott och David Sokol agerade öppet, ärligt och intelligent. Framför allt är energibranschen väl positionerad för att vara stabil, så Buffett förväntade sig att energibolagen skulle bli mer stabila och lönsamma.

I en situation med Midamerikansk Warren Buffett gjorde investeringar i räntebärande värdepapper med utsikten att byta ut dem mot stamaktier. Som i alla andra fall agerade han som ägare och tog ansvar för bolagets vidareutveckling. Han tjänade lite pengar på bolagets hårdräntepapper Williams samtidigt som de säkerställer att deras investeringar skyddas av avtalsförpliktelser, höga räntor och tillgångar (särskilt tillgångar Barrett Resources). Som det visade sig, företaget Midamerikansk blev den tredje största leverantören av elektricitet i Storbritannien, och levererade även el till 689 tusen invånare i Iowa, och rörledningar Kern River Och Northern Natural tillhandahållit transport av cirka 7,8 % av naturgasen i USA. Totalt hade företaget 19 miljarder dollar i tillgångar och fick i genomsnitt 6 miljarder dollar i årliga intäkter från 25 delstater och flera andra länder. Företag Berkshire Hathaway mottagna från sina värdepapper Midamerikansk cirka 300 miljoner dollar i vinst per år.

När man analyserar denna inriktning av Warren Buffetts investeringsaktivitet är det viktigt att komma ihåg att han först och främst betraktar konvertibla preferensaktier som värdepapper som genererar en fast inkomst, och först därefter som ett sätt att generera kapitalvinster. Därför värdet av preferensaktier som ägs av företaget Berkshire Hathaway kan inte vara mindre än värdet av liknande icke-konvertibla preferensaktier och kan till och med överstiga detta värde på grund av att det finns rätt att konvertera preferensaktier till stamaktier.

Warren Buffett har fått ett universellt erkännande som världens största investerare, som använder principen att jämföra kostnaden och priset på köpta objekt (”pris/värde”-principen) när han investerar. Strategin för en sådan investerare är att köpa aktier, obligationer, andra värdepapper, såväl som företag som helhet till ett pris som är betydligt lägre än deras faktiska värde, och vänta på att deras pris ska stiga. Därmed följer Buffett samma principer oavsett typ av investering – högutdelningsaktier eller högavkastande företagsobligationer. En investerare som använder pris/värde-principen agerar aktivt där det finns möjlighet att göra en lönsam affär.

Warren Buffett anses allmänt vara en investerare som föredrar långsiktiga investeringar i vanliga aktier. Han har dock tillräckligt med förmåga, vitalitet och kapital för att inkludera problematiska branscher i sin verksamhetssfär och leta efter "diamanter i råa" där. Buffett väljer ut företag som drivs av ärliga, smarta förvaltare och som har produkter som kan generera kassaflöden som potentiella investeringsmål. Dessutom ger Buffett företräde till de finansiella instrument som är mest lämpliga för tillfället. Warren Buffett fattar de rätta besluten för det mesta, men när han gör misstag erkänner han dem öppet. Som siffrorna visar, Buffetts beslut att göra allvar med att investera i räntebärande värdepapper 2002 och 2003. visade sig vara korrekt. År 2002 uppgick den totala vinsten från investeringar i värdepapper med fast ränta till 1 miljard dollar. År 2003 tredubblades denna siffra till 2,7 miljarder dollar.

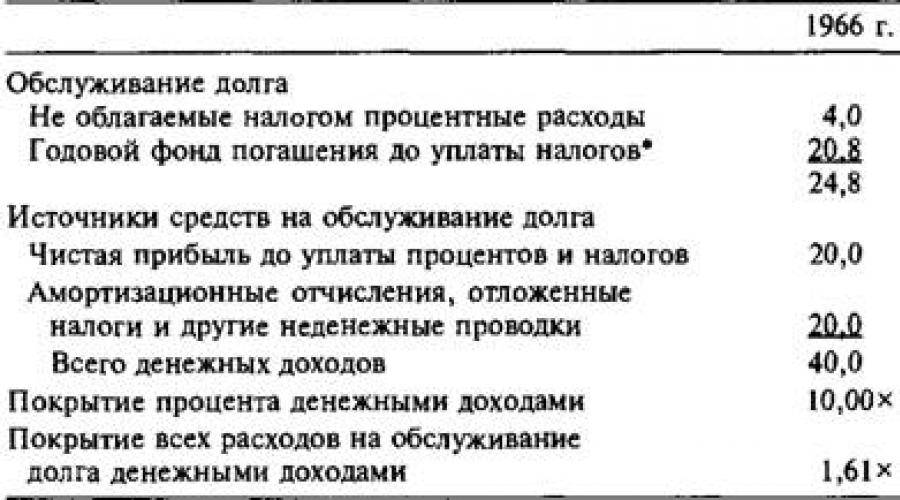

För att välja räntebärande värdepapper för investeringar börjar analytikern med att analysera bokslut och utvärderar sedan företagets kreditvärdighet och attraktiviteten hos dess obligationer och preferensaktier som investeringar. Men grunden för alla slutsatser är analysen av bokslut. Systematisk bedömning Systematisk bedömning av räntebärande värdepapper behövs för att kunna välja ut de finansiella tillgångar som ger investeraren de mest attraktiva avtalsvillkoren för att erhålla prognostiserade intäkter. I denna urvalsprocess är analytikerns huvudmål att avgöra om företagets kreditvärdighet har ökat eller minskat i förhållande till någon specificerad säkerhetsnivå. Längs vägen är det nödvändigt att lösa problemet med att särskilja typerna och villkoren för enskilda emissioner av värdepapper. Det andra skälet till att noggrant bedöma ett företags finansiella ställning är aktieinvesterarens behov av att mäta risken i företaget. Den riskabla komponenten i räntan till vilken framtida aktieavkastning diskonteras är tydligt härledd från 279 del tre. Obligationsanalys är samma källa som används av en investerare på obligationsmarknaden som försöker utvärdera säkerheten för sin investering. Det tredje syftet med en systematisk analys är att bedöma ett företags förmåga att finansiera framtida tillväxt genom skuld eller genom skuld och eget kapital. Varje meningsfull prognose av framtida tillväxt i full kapitalavkastning förutsätter tillgång till vissa eller alla sektorer av kapitalmarknaden där expansion kan finansieras utan alltför höga kostnader eller betungande begränsningar av företagens utrymme för skönsmässig bedömning. Outnyttjad lånekapacitet Helt enkelt per definition är det maximala beloppet för medel som ett företag kan låna utan att göra alltför restriktiva åtaganden exakt lika med det belopp som långivare är villiga att låna ut utan att kräva sådana restriktioner. Därför är det viktigt att fastställa den skuldnivå som inte är betungande för företaget, som långivare är villiga att tillhandahålla till den kurs som råder för värdepapper med investeringsklass. Skillnaden mellan ett företags faktiska skuld och dess nivå på lånekapacitet är en indikator på dess outnyttjade lånekapacitet. En stor svaghet i många analyser av stamaktier är deras okunskap om under vilka förutsättningar framtida tillväxt kan finansieras. Svaret på denna fråga ges av exemplet i kapitel 25 på beräkning av outnyttjad möjlighet att låna. En bedömning av ett företags framtidsutsikter kan inte litas på om den inte stöds av en analys av hur tillväxten kommer att finansieras med lån och eget kapital. Även förmågan att återbetala skulder, leasingåtaganden och planerade aktieåterköp är föremål för bedömning. Intyg om förverkande? Under 1970-talets skenande inflation stämplades obligationerna som "beslagscertifikat". Obligationsköparen sågs som en dåre som köpte ett kontrakt där han skulle tjäna mindre än vad inflationen skulle äta upp. Under de efterföljande åren av extrem inflation översteg den reala totalavkastningen (kupongavkastningen plus eller minus förändringen i obligationspriset minus förändringen i konsumentprisindex) för företagsobligationer inflationstakten med nästan 18 % per år, så att investerare var tvungna att dämpa sin sarkasm. Det är tydligt att till sin natur är ett band en oattraktiv sak. Istället för begränsade rättigheter att delta i den framtida möjligheten för kapitel 24. Välja räntebärande värdepapper 279 för att tjäna en vinst (som aktieägare) får obligationsinnehavaren en första rätt till låntagarens kontantinkomst och ett löfte att återbetala obligationen med en viss datum. Lönsam tillväxt kommer att ge investeraren en känsla av trygghet och komfort, men kommer inte att öka avkastningen på de obligationer som långivaren innehar. Men en minskning av lönsamheten skapar oro för båda och försämringen av deras värdepapper. Rätten till förtida inlösen av företagsobligationer garanterar också investeraren att vinnarna lämnar sin portfölj och förlorarna kvarstår. En investerare köpte till exempel en högkvalitativ 12 7/8 % Southern Bell Telephone-obligation med förfall den 5 oktober 2020 när den emitterades 1980. Året därpå upptäckte investeraren att hans obligation på grund av stigande räntor var bara värd 75 U8. (Obligationens höga placeringskvalitet är inte ens ifrågasatt.) I början av 1986 gav fallande räntor anständig avkastning. I januari 1986, till en marknadsränta på 10 3/4, prissattes en obligation med en kupong på 12 till 119,21. Men det var för tidigt att glädjas, eftersom bolaget beslutade att dra tillbaka denna emission till kursen 110,61 och istället emitterade obligationer med en kupong på 10 3/4 med förfallodag 2025. Men investerare som i augusti 1963 köpte bolagets obligationer med en kupong på 4 3/8 och förfaller 2003, upplevde ett prisfall till 30 1981 och i slutet av 1986 hade priset bara återhämtat sig till 62, så de har fortfarande många år på sig att tjäna en årsinkomst på 4 3/ g % . Rätten till förtida återbetalning, ofta till priset av en viss minskning av avkastningen, skyddas genom att köpa en rabatterad obligation. Räntan till förfallodagen för Southern Bells 4 3/8 kupongobligationer var 8,85 % vid 62, och de 8 Y4 % obligationer som förfaller 2016 lovade en avkastning på 9,13 %. Det finns dock omständigheter för investerare där fasta kupongbetalningar och återbetalningar i tid spelar en viktig roll som ett verktyg för att etablera ett logiskt samband mellan tillgångar och skulder. Det är just för sådana behov som varje gång när man väljer obligationer finns det övertygande garantier för mottagande av betalningar i enlighet med emissionsvillkoren. Att ge upp aktier utan sådana garantier skulle vara en mycket dålig affär: du delar lite på företagets vinster, men du delar till fullo i förlusterna från oväntad inflation. Och att envisas med att ta emot låneförluster är helt oförlåtligt. Undvika förluster Eftersom det viktigaste när du investerar i obligationer är att undvika förluster, är det konsten att vägra att välja obligationer. Det är en process av eliminering och kassering snarare än att söka och acceptera, såvida inte investeraren medvetet sammanställer en mycket diversifierad portfölj med 280 del tre. Analys av obligationer av tveksam kvalitet, obligationer som vanligtvis utlovar en mycket generös belöning. (Skräpobligationer diskuteras i kapitel 25.) Straffet för att felaktigt inte köpa en obligation är sällan betydande, men beslutet att köpa skräpobligationer kan bli mycket kostsamt. När man väljer obligationer för investeringar är därför rent kvantitativa screeningregler mycket logiska och betydelsefulla. I detta fall bör kreditvärdighet betraktas som en bedömning av företaget. Styrkan hos obligationer mäts genom emittentens förmåga att återbetala alla åtaganden även under ogynnsamma finansiella och ekonomiska omständigheter, snarare än genom de avtalsenliga förpliktelserna för en viss emission. Företagsskulder i perspektiv Under många decennier har den totala icke-finansiella sektorns skuld i USA varit en stabil andel av bruttonationalprodukten (BNP) i löpande priser (se tabell 24.1). En markant ökning av den icke-finansiella sektorns skulder 1984 och 1985. (med 358 miljarder dollar, eller 31,2 % över två år) finns det en tydlig signal för en värdepappersanalytiker – ökad vaksamhet behövs. Förlust av förtroende för låntagare är en smittsam sjukdom, inte bara för att ett företags leverantörsskulder är ett annats kundfordringar, utan också för att investerare och långivare reagerar på enstaka fall av ekonomisk nöd genom att skärpa investeringskriterierna. 1985 uppgick de icke-finansiella företagens nettoskuld vid obligationsemissioner till 73,9 miljarder dollar. (under de senaste 5 åren, genomsnitt tabell 24.1. Total skuld för den icke-finansiella sektorn i USA (i procent av BNP)Källa: Styrelsen för Federal Reserve System. Avdelningen för forskning och statistik; och Federal Reserve Bulletin, 1986, augusti, s. 511-524. Kapitel 24: Välja räntebärande värdepapper 281 skuldnivåerna var 26,3 miljarder USD), medan 77 miljarder USD i aktier pensionerades. Orsakerna till nedgången i företagens nettoförmögenhet, som endast delvis kompenserades av ackumuleringen av balanserade vinstmedel, var övertagande av företag, uppköp av företag på kredit med överföring till den privata sektorn, omstrukturering och köp av egna aktier. Som ett resultat av detta växte den finansiella hävstången (det vill säga andelen skuld i kapitalstrukturen) snabbt och marknaden för subprime efterställda skuldinstrument expanderade i enlighet med detta. Högavkastande obligationsfonder har blivit en av de mest populära medlemmarna i fondbranschen. 1985 ökade företagsobligationsfonder, mestadels högavkastande, sina nettotillgångar med nästan 9,5 miljarder dollar. och uppgick till 24 miljarder dollar. 1986 var deras tillväxt lika med 17,5 miljarder dollar. Stora köpare var bland annat finansiella institutioner som spar- och låneföreningar och försäkringsbolag. Räntetäckning Räntebetalningar Vid bedömning av kreditvärdighet är den traditionella indikatorn att täcka ränteförpliktelser med nettoresultat före räntor och skatt fortfarande central. Men kriteriet om tillräcklig täckning måste justeras för att ta hänsyn till betydande förändringar i räntenivån. Låt oss titta på ett enkelt exempel. 1966 hade XYZ Industrial Company ett nettoresultat före räntor och skatter på 20 miljoner dollar, men företaget hade 100 miljoner dollar i tillgångar. skuld till 4 %. Täckningen av räntekostnader, det vill säga förhållandet mellan ränta och nettovinst, är lika med 5, vilket innebär att obligationerna kan klassificeras som investment grade. Två decennier senare hade XYZ Company växt och blomstrade fortfarande. Nu var vinsten före räntor och skatter 60 miljoner dollar, och dess skuld hade bara fördubblats till 200 miljoner dollar. Men som ett resultat av operationer för att refinansiera gamla obligationsemissioner och placera nya, ökade den genomsnittliga räntan till 10 %. Räntetäckningsgraden krympte till 3 (60 miljoner USD i intäkter dividerat med 20 miljoner USD i ränteskulder), och som ett resultat minskade företaget kraftigt sin investeringsstatus. (Observera att de ekonomiska fördelarna som skapats av finansiell hävstång har minskat avsevärt.) Statistik över räntetäckningsgraden har tappat nästan all betydelse. Dessutom har denna indikator aldrig varit ett adekvat substitut för faktisk skuldtjänsttäckning, det vill säga totala räntekostnader plus amorteringskostnader (förutsatt att förmågan att betala skulder inte bestäms av 281 Del tre: Obligationsanalys Tabell 24.2. Kostnader för skuldservice (miljoner dollar)

* För att beräkna ekvivalenten före skatt av kostnaderna för återbetalning av skulder, använd koefficienten: 100/(100 - Skattesats), förutsatt att skatten 1966 var 52% och 1986 - 46%. likvidationsvärdet av tillgångar, men förmågan att göra vinst). Om LGK-företagets skuld 1966 och 1986. för att återbetalas jämnt över 10 år kunde skuldtjänsttäckningen beräknas enligt tabell 24.2. Det är sunt förnuft att när ett företag växer med 200 % och bara hälften av den tillväxten finansieras av skulder, ökar dess kreditvärdighet, liksom investeringskvaliteten på dess obligationer, till följd av den ökade säkerheten. Om räntorna på skulden 1966 hade legat närmare 1986 års nivåer, så skulle naturligtvis jämförelsen ha gynnat 1986. Skuldservice Att flytta fokus från att endast täcka räntor till att täcka alla skuldtjänstkostnader eliminerar inte frågan om förhållandets känslighet för procentsatsen värde. I praktiken har problemet med fullständig jämförbarhet mellan låntagare och en låntagares ställning under olika perioder ingen generell lösning. Vid analys av räntebärande värdepapper måste detta problem åtgärdas på nytt varje gång och de "normala" räntebetalningskostnaderna måste fastställas för att minimera volatiliteten i täckningsgraden. Omräkning av rapporterade räntebetalningar på nya klass A-obligationsemissioner med ett 10-årigt glidande medelantagande kan anses vara en normal räntenivå för dessa ändamål om frågan om krediteffekten av förluster eller vinster från engångsemissioner lämnas åt sidan. händelser eller från kortsiktiga inträden på kapitalmarknaden i tid. Problemet med stora volymer av obligationer med rörlig ränta är relativt nytt. Samma problem uppstår ofta med banklån. Eftersom ingen i världen kan förutsäga intressenivån 10 eller fler år i förväg, kan analytikern bara acceptera någon rimlig hypotes i detta avseende och påbörja kvantitativa tester. Om en obligation endast kan klassificeras som investment grade till de lägsta räntorna, bör den avvisas. Och ett sådant beslut är desto mer rimligt eftersom köparen av obligationer redan tar risken för en eventuell framtida ökning av marknadsintresset. För att bedöma dynamiken i förändringar i ett företags kreditvärdighet under ett antal år kan du använda ett enkelt förhållande - förhållandet mellan skuldbeloppet och nettovinsten efter skatt, det vill säga en indikator på hur många år företaget behöver för att betala av sina skulder. Eftersom vi bortser från räntekostnader (även om de är subtraherade från nettointäkter som är tillgängliga för utdelning till aktieägarna), har förändringar i räntesatser liten inverkan på denna siffra. Allmänt kreditvärdighetskriterium Ett företag får öppen tillgång till kapitalmarknaderna till rimliga räntor om det kan återbetala alla affärsförpliktelser vid förfallodagen, samtidigt som det upprätthåller en viss säkerhetsmarginal som garanterar solvens även vid ogynnsamma omständigheter. Det är upp till värdepappersanalytikern att avgöra hur adekvat säkerhetsmarginalen är i förhållande till de faktiska affärsriskerna. Det är klart att för att bedöma stabilitet och lönsamhet måste analytikern analysera företaget i sin helhet. Tillgångar som betalningskälla Ett företags förmåga att betala av skulder genom att likvidera tillgångar är en användbar indikator, men bara om värdet på tillgångarna är i stort sett oberoende av värdet på verksamheten som helhet. Ett internt finansiellt företag som General Motors Acceptance Corporation förväntas inte betala av sina skulder med vinst. Under goda år, som 1985, uppgick nettoinkomsten endast till 1,4 % av den totala skulden. Säkerhetsmarginalen bildas inte av förmågan att göra vinst, utan av överskottet av mängden insamlade fordringar över skuldbeloppet. Nedan följer beräkningen av täckningsindikatorer 282 Del tre. Analys av obligationsskulder (i miljarder dollar). Alla tillgångar utom kundfordringar ignoreras. Leverantörsskulder till moderbolaget ingår i sekundär (efterställd) skuld.

Dessutom är tillgångar en källa till skuldåterbetalning i följande fall: betalningar för utvinning av naturresurser; kundfordringar för försäljning av tillverkade produkter på avbetalning; transportutrustning - rullande materiel på järnvägar, flygplan och oljetankfartyg; oljeledningar som drivs under ett "ta eller betala"-kontrakt, det vill säga en straffavgift för vägran att köpa; uthyrning av utrustning - kommunikation och produktion, datorutrustning; fastighetsinteckningar. För analytikern är viktiga faktorer kvaliteten på säkerheterna och användarens kreditvärdighet. Analytikerns bedömning om kreditvärdigheten hos obligationsutgivaren baseras på villkoren i avtalet om återbetalning av skuld. Vid utlåning till flygplansköp finns det till exempel inget behov av att säkra återbetalning av lån genom leasingavtal, villkorade försäljningsavtal eller säkerheter för lös egendom, såvida inte låneavtalet naturligtvis berövar låntagaren rätten att belåna flygplanet. . Modern utrustning, om den är i gott skick, är tillräckligt likvid och ger goda säkerheter för lån till flygbolag som tenderar att ha svaga kreditpositioner. Kapitel 24 Välja räntebärande värdepapper 283 När det finns en överskottskapacitet på oljetankfartyget kan säkerhetsvärdet för tankfartyget sjunka extremt lågt, men om det chartras utan besättning av ett stort internationellt oljebolag kommer tankfartyget att bli den främsta säkerheten för lånet . Detta är ett typiskt exempel på hur kreditvärdighet beror på tillgångens användares förmåga att betala skulden. Inkomstsäkrade industriobligationer har blivit ett viktigt kapitalmarknadsinstrument idag. En föga känd kommuns eller läns rykte är något immateriellt. Analytikerns uppmärksamhet krävs endast av den som lånar ut till honom, som regel är detta ett stort företag. Att säkra ett lån på egendom som låntagaren äger och använder i sin verksamhet tillför lite till värdet av de flesta skuldinstrument. Den specialiserade egendomen som används är värdefull endast för dess bidrag till vinsten. Den verkliga källan till kreditvärdighet är lönsam verksamhet. Rätten till pantsatta tillgångar har också tappat i värde till följd av förändringar i konkursförfarandet: idag är den dominerande önskan att omorganisera för att rädda verksamheten, istället för att likvidera den konkursbo och betala skulder i enlighet med fordringarnas anciennitet. Enligt konkurslagstiftningen kan överföringen av pantsatt egendom till borgenärerna försenas under ganska lång tid, vilket minskar det potentiella värdet av säkerheterna. Därför bör en obligationsinvesterares första angelägenhet vara att undvika att hamna i en dålig situation, snarare än att söka skydd om en sådan situation skulle inträffa. Så om ett företags juniorobligationer inte är tillräckligt starka är det förmodligen inte värt att investera i seniorobligationer. Du kan uttrycka det på ett annat sätt: om företaget är kreditvärdigt bör du köpa mer lönsamma obligationer, och dessa är oftast bara juniora eller mindre åtaganden. Att begränsa investeringar till seniora obligationer är detsamma som att förklara bristande förtroende för kreditbetyg. Det finns en varning att göra om juniorobligationer: om priset för en seniorobligation bara är att ge upp lite extra avkastning kan det vara värt att betala för ett blygsamt belopp av skydd mot oförutsedda händelser. Om en investerare är oroad över obligationernas likviditet är det återigen värt att föredra seniorobligationer i förväntningen att deras priser är mindre volatila. Förmågan att generera vinst som betalningskälla För de flesta företagsobligationer är betalningskällan företagets vinst. Ett kraftverk som betjänar ett expanderande territorium kan betala av sin obligationsemission i förtid genom att ge ut ytterligare en emission, men refinansiering är möjlig för det 284 Del tre. En obligation analyseras bara för att marknaden vet om dess förmåga att göra vinst. Kapitalintensiva industriföretag förväntas betala tillbaka sina obligationsskulder, även om mängden skulder de lägger ut på marknaden kan öka i takt med att företaget växer. Låt oss betrakta statistiken över fallissemang på obligationslån (se tabell 24.3). Det är lätt att se att betalningsanmärkningar blir vanligare under perioder av lågkonjunktur eller depression. Det kan vara bättre att ta obligatio- nen för emissioner av låg kvalitet, men detta händer även vid emissioner av investeringsgrad (se tabell 24.4). Fördelningen av obligationsfallande på bransch (se tabell 24.5) visar att branschens dynamik och lönsamhet inte garanterar framgång. Det kan antas att investerare kan påverkas av uppfattningar om branschens prestige, vilket berövar dem det vanliga underhållet. Tabell 24.3. Underlåtenhet att uppfylla skyldigheter att återbetala företagsobligationer

Källa: Altman E.I. och Nammacher S.A. Investera i skräpobligationer. New York: John Wiley & Sons, 1987, sid. 107. Tabell 24.4. Betyg av utestående obligationsemissioner (i%)

Källa: Altman E.I. och Nammacher S.A. Investera i skräpobligationer. New York: John Wiley & Sons, 1987, sid. 131. Kapitel 24. Välja räntebärande värdepapper 284 Tabell 24.5. Företagsobligationsmisslyckande efter bransch, 1970-1985.

Källa: Altman E.I. och Nammacher S.A. Investera i skräpobligationer. New York: John Wiley & Sons, 1987, s.133. ångest och få dem att ta specifika risker som de annars skulle anse vara oacceptabla. Ett exempel är historien om Viatron Computer Systems. Företaget föreslog, men kunde inte leverera, ett billigt och effektivt system som det som senare visade sig vara mycket effektivt. Viatron var dock i konkurs det år det erbjöd sina konvertibla osäkrade obligationer till marknaden. För länge sedan definierades tre kriterier för kreditvärdighet: säkerheter (tillgångar som källa till skuldåterbetalning), lönsamhet och karaktär. Det tredje kriteriet anses alltför ofta givet och bedöms otillräckligt. Man behöver inte titta på Ivar Kreuger och International Match Corporation-skandalerna för att hitta exempel på oärlighet i affärer. Equity Funding, Flight Transportation, Itel, Saxon, U.S.A. Finansiellt stod Westgate för 6 % av obligationsinnehavarnas förluster (se tabell 24.5), och investerarnas förluster var ännu större. Den lönsamhetsnivå som motiverar att investera i obligationer beror på både affärspositioner (branschposition, kundrelationer, utveckling av nya produkter, kvalitet på marknadsföring och förvaltning etc.) och finansiella positioner (likviditet, kapitaltäckning, prissättning, kostnadskontroll, vinstplanering). , etc.). Det är också viktigt att ta hänsyn till branschens tillstånd. Även denna korta- 285 del tre. En analys av listan över obligationer tyder på att mycket beror på företaget i sig. Frågan kvarstår dock: är det ens möjligt att mäta tillförlitligheten i ett företags förmåga att generera vinster? Det är värt att vända sig till verk som ägnas åt att förutsäga konkurser, eftersom dessa verk försöker hitta de finansiella indikatorer som kan varna för risken för företagskollaps. Beaver och Altman1s framträdande arbete ger gott om bevis för att någon kombination av finansiella nyckeltal kan identifiera potentiella konkursar i förväg. Altman Z-score utvecklades till ZETA-modellen, marknadsförd av Robert Haldeman som ZETA Credit Risk Score2. För att erhålla den slutliga bedömningen används 7 finansiella nyckeltal: 1) kumulativ lönsamhet - förhållandet mellan beloppet av balanserade vinstmedel och totala tillgångar; 2) vinststabilitet - en indikator på standardavvikelsen för vinsten före ränta och inkomst i 10 år från trendlinjen, relaterad till totala tillgångar; 3) kapitalisering - det genomsnittliga årliga värdet av marknadsvärdet på stamaktier under en femårsperiod, beräknat som förhållandet mellan den totala kapitaliseringen av primära förpliktelser redovisade till nominellt värde eller till likvidationsvärde, och stamaktier till marknadspris ; 4) storlek - mängden materiella tillgångar; 5) likviditet - förhållandet mellan omsättningstillgångar och kortfristiga skulder; 6) skuldtjänst - räntetäckningsgrad; 7) total lönsamhet - förhållandet mellan resultat före räntor och skatter och totala tillgångar. I februari 1987 korrelerade genomsnittliga ZETA-poäng med företagets kreditbetyg enligt följande:

1 Beaver W. Finansiella nyckeltal som prediktorer för misslyckanden//Journal of Accounting Research, 1967. Januari; Altman E.I. Finansiella nyckeltal, diskriminerande analys och förutsägelse av företagskonkurs//Finanstidning, 1968, september. För en detaljerad genomgång av problemet, se: Altman E.I. Företagens ekonomiska kris. New York: Wiley, 1983. 2 Zeta Services, Inc. 5. Marineview Plaza, Hoboken, New Jersey. ZETA-modellpoäng beräknas regelbundet för mer än 4 800 företag. Resultatet av denna analys och identifiering av möjliga konkurskandidater är indikatorer som hjälper analytikern att identifiera företag som investerare tror är kandidater för uppgraderingar eller nedgraderingar av kreditbetyg. Om ZETA-scorevärdet faller under 2,9 betyder det att företagets betyg är dömt att falla under BBB, det vill säga att det faller utanför gruppen av investeringsklassade värdepapper3. Rapporteringsindikatorernas roll Lånens säkerhet och tillförlitlighet kan endast bedömas utifrån data om företagets resultat. För att bestämma graden av säkerhet för en skuld, försöker analytikern att mäta kvalitetsindikatorer som redan har visat sin tillförlitlighet och därigenom ge hopp för framtiden. Att undersöka möjligheten till en gynnsam framtida utveckling är en aktivitet för köpare av skräpobligationer och tvivelaktiga aktier. I vissa fall, när vi talar om välrenommerade och pålitliga låntagare, räcker det för analytikern att studera de rapporterade uppgifterna om lönsamhet och likviditet för att fastställa säkerheten för lån i händelse av en ogynnsam utveckling i den ekonomiska situationen. Men normalt sett är de enda tillförlitliga analyskällorna justerade resultat- och balansräkningar. Vi har redan diskuterat de nödvändiga justeringarna i del 2 av denna bok. Rapportering är också den bästa källan för att förstå utvecklingsmöjligheter, särskilt när de är rensade från utsmyckning. För att utforska utsikterna är det bäst att ta den senaste informationen om känslighet för makroekonomiska och branschmässiga faktorer. En analytiker kan lära sig mycket av en nära observation av hur ett företag reagerar på råvarumarknadernas växlingar. Skuldtäckning: Stabilitet och volatilitet En obligationsköpare accepterar vanligtvis ränteriskens ofrånkomlighet, särskilt i fallet med långfristiga obligationer, men avser inte att acceptera kreditrisk, och även utan adekvat kompensation. Det är att föredra att ha en låg men stabil skuldtäckningsgrad än en genomsnittlig hög men mycket volatil. Kriterier för att bedöma ett företags förmåga att betala tillbaka skulder bör ta hänsyn till branschegenskaper först (och företagsegenskaper sedan). Om företaget, genom verksamhetens natur, får en stadig ström av kontanter, är mycket liten skuldtäckning acceptabel. Det är just på grund av inkomststabiliteten som elproducenter visar många exempel på hög kvalitet 3 För en genomgång av betygen, se: Hawkins D.F., Brown V.A., och Campbell W.J. Betyg industriobligationer. Morristown, New Jersey: Financial Executives Research Foundation, 1983. 286 del tre. Obligationsanalys av obligationsemissioner av hög kvalitet. Men även inom detta område har utvecklingen av kärnkraftverk kraftigt förändrat de befintliga indikatorerna för tillväxt och stabilitet. Livet påminner oss hela tiden om att vi inte kan lita för mycket på traditionella regler och relationer. Omstrukturering Om ett företag radikalt ändrar strukturen på sin verksamhet eller finansiering måste analytikern omarbeta och revidera de viktigaste statistiska indikatorerna. Om det är möjligt att lyfta fram en viss industrisektor kan en del av uppgifterna för tidigare perioder användas utan radikal bearbetning. I andra fall måste analytikern lita på sin fantasi och sunt förnuft för att konstruera framtida finansiella rapporter. Om omstruktureringen i första hand påverkar företagets ekonomi är analytikerns uppgift relativt enkel. Vid företagsköp på kredit har ledningen till exempel inte möjlighet att låna medel och inriktningen på affärsutvecklingen är till viss del förutbestämd. Ett tak för kapitalinvesteringar är oundvikligt och det kommer att ta lite tid att återbetala lånet som tagits för att köpa tillbaka aktier. När det sker relativt lite utträngning av skulder genom eget kapital i kapitalstrukturen uppstår vanligtvis inte dessa typer av konsekvenser. Definition av kreditvärdighet Företagsekonomichefer, långivare och investerare drar nytta av en bred definition av kreditvärdighet. När det inte handlar om kortsiktiga spekulationer, utan om investeringar i aktier och obligationer, måste investeraren utvärdera följande tre faktorer: 1) företagets förmåga, inför en ogynnsam situation i branschen eller i ekonomin som en helhet, att fortsätta sin verksamhet utan att tillåta stora förluster eller produktionsminskningar; 2) företagets förmåga att uppfylla nuvarande förpliktelser under tillräckligt lång tid och betala skulder även om en ogynnsam situation uppstår; 3) företagets förmåga att få tillgång till nya finansieringskällor för att uppdatera eller utöka sina kritiska affärsområden även när en ogynnsam situation uppstår. Eftersom en tillförlitlig bedömning av sådana faktorer i princip är omöjlig är det vid förutsägelse av storleken och stabiliteten på framtida inkomster viktigt att bedöma graden av lånesäkerhet.

Räntebärande finansiella instrument: obligationer

Låt oss fortsätta vår övervägande av finansiella instrument med räntebärande intäkter.

Och i detta material: för vilka ändamål och hur kan en nybörjare investera sina pengar i obligationer?

Vad är obligationer?

Som du redan vet är obligationer, förutom bankinlåning, ett klassiskt finansiellt instrument med räntebärande intäkter.

Obligationer– Det är värdepapper som säkerställer ett låneförhållande mellan företaget som emitterat obligationerna och investeraren.

Som referens. Ett företag som har gett ut några värdepapper (inklusive obligationer) kallas utfärdare värdefulla papper.

I förhållande till obligationer förbinder sig emittenten att återbetala de lånade pengarna på det aviserade datumet (obligationsförfallodagen), och förbinder sig även att betala investeraren som investerat pengarna i obligationen ränta i form av kuponger för obligationer.

Det belopp som emittenten går med på att betala investerare när obligationen förfaller kallas obligationens nominella värde.

Kuponger för obligationer betalas till en i förväg deklarerad ränta och denna ränta beräknas på obligationens nominella värde, oavsett var och till vilket pris investeraren köpte den.

Vanligtvis betalas kuponger ut var sjätte månad.

Metoden att göra en vinst på obligationer är mycket lik alternativet med en bankinsättning. Vi köper obligationer och håller dem till förfallodagen, och får periodvis räntebetalningar, det vill säga precis som en bankinsättning med räntebetalningar en gång var sjätte månad.

Det finns dock ett antal betydande skillnader mellan obligationer och en bankinlåning.

Första skillnaden placering i obligationer från att placera pengar i banktillgodohavanden är att obligationer inte skyddas av Bankinsättningsförsäkringssystemet. Detta innebär att om obligationsutgivaren har problem med betalningar kommer han att behöva ta itu med denna fråga på egen hand: stämma obligationsutgivaren, delta i konkursförfaranden eller helt enkelt acceptera förlusten av de investerade medlen (helt eller delvis) .

Av denna anledning är förhållandet mellan risk och avkastning mycket mer uttalat i obligationer: ju högre sannolikhet för problem för emittenten är, desto högre avkastning på sina obligationer.

Det vill säga att genom att ta en högre risk kan du få en högre investeringsavkastning på din investering. Och du kan skydda dig mot förluster utan Bank Deposit Insurance Agency, genom att använda den vanliga diversifieringen av dina pengar.

Om du köper obligationer av inte en utan flera olika obligationsutgivare (till exempel 20), kommer vid problem med en av emittenterna investeringsförluster att uppgå till högst 5 % av det belopp som investerats i obligationer, och dessa förluster kan helt täckas av kupongbetalningar.

En annan skillnad obligationer från en bankinlåning är att emittenten inte kan tvingas betala tillbaka obligationerna i förtid.

Därför, om du akut behöver pengar placerade i obligationer, är det enda du kan göra att försöka sälja obligationerna på finansmarknaden. Om det såklart finns folk som är villiga att köpa dessa obligationer till ett acceptabelt pris.

Praxis visar att i en lugn ekonomisk situation är det inte svårt att hitta en köpare för många typer av obligationer.

Vid försäljning av obligationer ingår dessutom automatiskt en del av den vinst som ackumulerats på obligationerna vid försäljningstillfället i transaktionspriset.

Det vill säga, till skillnad från en bankinsättning, där ränta på insättningen går förlorad om du tar ut pengar före den period som anges i inlåningsavtalet, kan du ta ut pengar från obligationsmarknaden utan att förlora ackumulerad inkomst.

Låt mig än en gång betona att detta gäller en lugn finansmarknad i tider av finanskris är den snabba försäljningen av obligationer kantad av allvarliga förluster. Men statistiken visar att obligationsmarknaden är lugn större delen av tiden under året.

Typer av obligationer

Den klassiska typen av obligationer är kupongobligationer med konstant kupong.

Kupongobligationer med en konstant kupong - på skuldbeloppet (även känd som obligationens nominella värde) samlas kapitalintäkter regelbundet på samma belopp, till exempel 10 % per år (obligationskupong).

Det är tydligt att kupongobligationer med obligationer med konstant kupong är populära bland emittenter och investerare under stabila och förutsägbara ekonomiska förhållanden.

När finansmarknaden är turbulent används de oftare kupongobligationer med rörlig kupong.

Kupongobligationer med variabel kupong - Storleken på obligationens kuponger ändras under cirkulationsperioden för kupongobligationerna på aktiemarknaden. Det finns många varianter av obligationer med variabel kupong.

Alla dessa variationer av obligationer med variabel kupong har gemensamma principer:

- vid tidpunkten för betalningen av nästa obligationskupong kan investeraren ta reda på storleken på nästa obligationskupong, och

- detta obligationskupongbelopp bestäms i enlighet med de regler som publiceras vid tidpunkten för obligationernas emission.

Det enklaste exemplet på en obligation med variabel kupong är en kupongobligation, där emissionsbeslutet helt enkelt listar alla obligationens kuponger från emission till förfall.

Dessa obligationskuponger kan gradvis öka eller minska under kupongobligationens cirkulationsperiod på finansmarknaden i enlighet med emittentens syn på utsikterna för ränteförändringar på finansmarknaden.

Om en generell ränteminskning på finansmarknaden förväntas, så är det fullt möjligt att sätta fallande kuponger på en kupongobligation.

Om majoriteten av investerarna förväntar sig ökad instabilitet och ökade räntor på finansmarknaden, så måste emittenten förmodligen erbjuda dem kupongobligationer med ökande kupongbetalningar för att locka investerare.

Storleken på kupongbetalningar på kupongobligationer kan kopplas till vilken indikator som helst: växelkursen, inflationsindexet, nivån på marknadsräntorna.

Också mycket vanligt kupongobligationer, vars kupong bestäms genom beslut av det emitterande bolagets styrelse.

Det vill säga innan nästa obligationskupong betalas sammanträder styrelsen och beslut fattas om storleken på nästa kupong.

Naturligtvis kan investerare undra om obligationens kupong kommer att sättas till en löjligt låg nivå (till exempel 1% per år)?

Rent juridiskt har emittenten av en kupongobligation all rätt att deklarera en obligationskupong av vilken storlek som helst. Men om det fattade beslutet kränker investerarnas intressen, kommer det att sätta stopp för obligationsutgivarens rykte, vilket kommer att omöjliggöra ytterligare upplåning på finansmarknaden. Dessutom sammanfaller mycket ofta ögonblicket för att fatta ett beslut om kupongräntan för en obligation med det så kallade datumet obligationsutgivarens erbjudanden.

Obligationsemittenterbjudande– Emittentens skyldighet att köpa obligationer från alla investerare som är villiga att sälja dem till ett förutbestämt pris (vanligtvis till pari) vid ett angivet datum.

Närvaron av ett erbjudande från obligationsutgivaren ger investerarna förtroende, eftersom det garanterar möjligheten att sälja obligationer till erbjudandepriset utan att vänta på förfallodagen om ekonomiska förutsättningar plötsligt förändras.

Ibland finns det obligationer vars inkomst inte betalas i form av kupongbetalningar, utan i form av skillnaden mellan försäljningspriset och nominellt värde ( nollkupongobligationer, eller nollkupongobligationer).

Nollkupongobligationer- Emittenten säljer obligationer med rabatt (det vill säga till rabatt) och återbetalar dem till pari, vilket säkerställer att investerare får vinst från obligationerna.

Typiskt emitteras sådana nollkupongobligationer för en kort period (till exempel ett år).

Rabattobligation– skillnaden mellan obligationspriset och nominellt värde, om obligationspriset är lägre än nominellt värde. Om marknadspriset på en obligation överstiger dess nominella värde, kallas överskottet av obligationspriset över det nominella värdet en premie.

Ibland erbjuds investerare konvertibla obligationer.

Konvertibla obligationer- obligationer som under vissa förutsättningar kan bytas mot andra finansiella tillgångar till ett förutbestämt pris.

De vanligaste är konvertibla obligationer, som kan bytas mot aktier i emittenten. Naturligtvis är ett utbyte vettigt bara om marknadspriset på emittentens aktier är högre än det pris till vilket aktierna kan erhållas till följd av konvertering av obligationer.