Regression till medelunge. Förstå regression till medelvärdet. Applikation i finansvärlden

Tror du att det alltid finns en strimma otur efter stor tur? Till exempel, om du idag fick en riktigt stark deal i poker, så kommer imorgon även maskinen som dispenserar skoskydd att ignorera dig. Eller kanske du tror att din talang för att skära med en sticksåg eller din överjordiska skönhet måste ärvas av dina barn? Om du är säker på detta talar statistiken mer återhållsamt i denna fråga. En statistisk princip som kallas "regression till medelvärdet" kommer att hjälpa till att förklara sådana fenomen. Att ignorera det kan leda till, som ett minimum, ett dåligt humör, och som ett maximum, till fullständig besvikelse i ens liv. Idén är faktiskt väldigt enkel. Låt oss reda ut det.

Talang eller geni, stor lycka, misslyckande eller andra extraordinära fenomen är extremt sällsynta, det vill säga sannolikheten för att de inträffar är extremt liten. Sannolikheten för en upprepning av en sådan sällsynt händelse kommer att vara ännu mindre, eftersom sannolikhetsmultiplikation används för att hitta den. Alltså, efter någon extrem händelse (bra eller dålig), återgår allt till det normala. Det finns en mycket viktig punkt här - livet kompenserar INTE för dina misslyckanden eller segrar, det är bara att dina lyckindikatorer rusar mot sina genomsnittliga värden. Detta är regression till medelvärdet (från latinets regressio - omvänd rörelse). Samma sak händer med generationsskiftet. Dina barn kommer definitivt att vara begåvade, men troligen inom ett annat område.

Begreppet regression introducerades först av Sir Francis Galton, en engelsk generalistforskare. Han är ansvarig för ett annat grundläggande statistikbegrepp – korrelation. Medan han studerade ärftlighet, mätte Galton allt som kunde mätas i sina landsmän: huvuden, näsor, händer, antalet kinkiga rörelser, graden av attraktionskraft, etc. Galton trodde att en persons karaktär, hans mentala förmågor och talang också bestäms av ärftlighet och är föremål för principen om normal distribution.

I ett av sina verk försökte han hitta ett samband mellan föräldrarnas höjd och deras barns tillväxt. Beroendet är uppenbart – långa föräldrar föder långa barn och vice versa. Men Galton upptäckte utöver detta också några inte helt logiska mönster. Till exempel fann han att föräldrar med längd över genomsnittet hade långa barn, men de var inte lika långa som sina föräldrar. Och föräldrar med lägre längd hade barn som var korta, men inte kortare än sina föräldrar. Det betyder att längden på vuxna barn avviker mindre från genomsnittet än längden på deras föräldrar. Det vill säga, ättlingar "återgår" starkare till medelvärdet. Egentligen kallade Galton detta fenomen för "regression till medelmåttighet", vilket mer exakt återspeglar innebörden, IMHO.

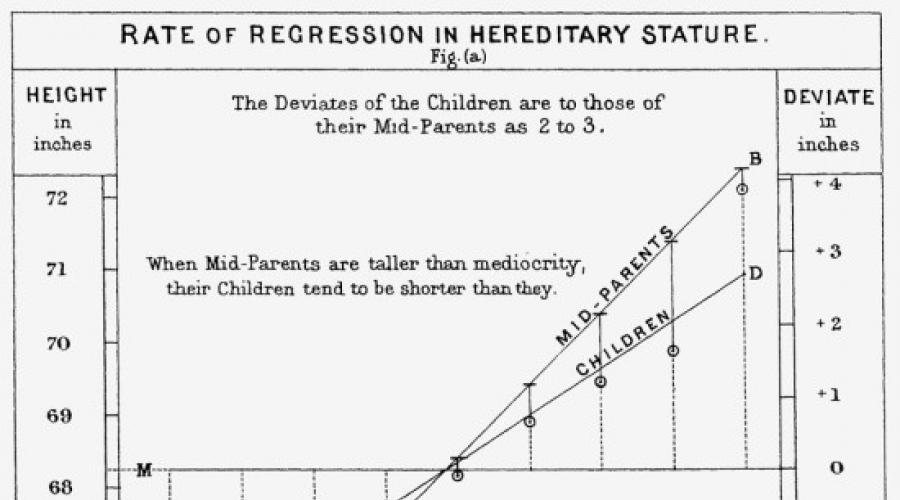

Galton konstruerade en graf som liknar en modern scatterplot.

Han delade in människor i grupper beroende på deras längd (i tum), beräknade det aritmetiska medelvärdet för varje grupp och markerade dessa värden på grafen. Därefter approximerade Galton dessa punkter och konstruerade raka linjer, de så kallade regressionslinjerna. Galton beräknade till och med korrelationskoefficienten - 2/3. Det betyder att endast 67 % av barns längd bestäms av deras föräldrars längd.

Grafen lyder: ”När föräldrarnas medellängd är större än befolkningens genomsnittliga längd, tenderar barn att vara kortare än sina föräldrar. Omvänt, när föräldrarnas genomsnittliga längd är mindre än befolkningens genomsnitt, tenderar barn att vara längre än sina föräldrar."

Även om Galtons slutsatser och idéer numera milt ifrågasätts snarare än kritiseras, har de revolutionerande betydelse för statistiken. Tack vare denna mångsidiga forskare används nu regressions- och korrelationsanalyser i stor utsträckning.

Nedan har vi konstruerat en scatterplot (alias scatterplot) för data som samlats in av Galton. År 1886 presenterade han en tablett som visar höjderna på 928 vuxna barn och höjderna på deras 205 föräldrar (ett vägt medeltal av faderns och moderns höjder). Sedan dess har dessa data ofta använts som ett utmärkt exempel på regression till medelvärdet.

Förstå regression till medelvärdet

Oavsett om det förbises eller felförklaras, är fenomenet regression främmande för det mänskliga sinnet. Regression upptäcktes och förstods först tvåhundra år senare än teorin om gravitation och differentialkalkyl. Dessutom krävdes det en av de finaste brittiska hjärnorna på 1800-talet för att förklara regressionen.

Detta fenomen beskrevs först av Sir Francis Galton, Charles Darwins andre kusin, som hade verkligt encyklopedisk kunskap. I en artikel med titeln "Regression to the Mean in Heritance", publicerad 1886, rapporterade han att han mätte flera generationer av frön i följd och jämförde barns höjder med deras föräldrars höjder. Han skriver om frön så här:

”Forskningen gav ett intressant resultat och på grundval av den höll jag den 9 februari 1877 ett föredrag för Kungl. Experimenten visade att avkomman inte liknade föräldrarna till storleken utan visade sig alltid vara vanligare, det vill säga färre stora föräldrar eller fler små... Experimenten visade också att i genomsnitt avkommans regression är direkt proportionell mot föräldrarnas avvikelse från medelvärdet.”

Galton förväntade sig tydligen att den lärda publiken på Royal Association, världens äldsta oberoende forskningsorganisation, skulle bli lika överraskad av hans "intressanta resultat" som han. Men det mest intressanta är att han blev överraskad av det vanliga statistiska mönstret. Regression är allestädes närvarande, men vi känner inte igen det. Hon gömmer sig i klarsynt. Inom några år gick Galton, med hjälp av sin tids framstående statistiker, från upptäckten av ärftlig regression av storlek till den bredare förståelsen att regression oundvikligen inträffar när det finns ofullständig korrelation mellan två storheter.

Bland de hinder forskaren var tvungen att övervinna var problemet med att mäta regression mellan kvantiteter uttryckta i olika enheter: till exempel vikt och förmåga att spela piano. De mäts genom att ta hela populationen som standard för jämförelse. Föreställ dig att 100 barn från alla årskurser i grundskolan mättes för sin vikt och lekförmåga och rangordnade resultaten i ordning, från högsta till lägsta värde för varje indikator. Om Jane är trea i musik och tjugosjunde i vikt kan man säga att hon är bättre på att spela piano än hon är lång. Låt oss göra några antaganden för enkelhetens skull.

Vilken ålder som helst:

Framgång med att spela piano beror bara på antalet timmars träning per vecka.

Vikten beror enbart på mängden glass som konsumeras.

Att äta glass och antalet timmar musiklektioner per vecka är oberoende variabler.

Nu kan vi skriva några ekvationer med hjälp av listpositioner (eller standardpoäng som statistiker kallar dem):

vikt = ålder + glasskonsumtion spela piano = ålder + timmars träning per vecka

Uppenbarligen, när man försöker förutsäga pianoprestationer efter vikt, eller vice versa, kommer regression till medelvärdet att visas. Om allt vi vet om Tom är att han är en tolftedel i vikt (mycket över genomsnittet) kan vi statistiskt dra slutsatsen att Tom förmodligen är äldre än genomsnittet och förmodligen konsumerar mer glass än andra. Om allt vi vet om Barbara är att hon är åttiofemte i piano (väldigt under gruppgenomsnittet), kan vi dra slutsatsen att Barbara med största sannolikhet fortfarande är ung och förmodligen övar mindre än andra.

Korrelationskoefficienten mellan två storheter, som sträcker sig från 0 till 1, är ett mått på den relativa vikten av de faktorer som påverkar dem båda. Till exempel delar vi alla hälften av våra gener med var och en av våra föräldrar, och för egenskaper som har liten yttre påverkan (som höjd) är korrelationen mellan förälder och barn nära 0,5. För att utvärdera värdet av korrelationsmåttet kommer jag att ge flera exempel på koefficienter:

Korrelationen mellan storleken på objekt som noggrant mäts i metriska eller imperialistiska enheter är 1. Alla avgörande faktorer påverkar båda måtten.

Korrelationen mellan självrapporterad vikt och längd för vuxna amerikanska män är 0,41. Om kvinnor och barn ingår i gruppen blir korrelationen mycket högre eftersom en individs kön och ålder påverkar deras bedömning av längd och vikt, vilket ökar de relativa värdena på de gemensamma faktorerna.

Korrelationen mellan gymnasiets akademiska förmågastester och college GPA är cirka 0,60. Korrelationen mellan begåvningstest och examensframgång är dock mycket lägre – till stor del eftersom förmågan inom denna grupp inte varierar mycket. Om allas förmågor är ungefär desamma, är det osannolikt att skillnaden i denna parameter kommer att påverka måttet på framgång.

Korrelationen mellan inkomst och utbildningsnivå i USA är cirka 0,40.

Korrelationen mellan en familjs inkomst och de fyra sista siffrorna i deras telefonnummer är 0.

Det tog Francis Galton flera år att förstå att korrelation och regression inte är två olika begrepp, utan två perspektiv på ett. Den allmänna regeln är ganska enkel, men den har överraskande konsekvenser: i de fall där korrelationen inte är perfekt sker en regression till medelvärdet. För att illustrera Galtons upptäckt, låt oss ta ett förslag som många tycker är ganska nyfiket:

Smarta kvinnor gifter sig ofta med mindre intelligenta män.

Om du ber dina vänner på en fest att hitta en förklaring till detta faktum, då är du garanterad en intressant konversation. Även personer som är bekanta med statistik kommer att tolka detta uttalande i kausala termer. Vissa kommer att tro att smarta kvinnor försöker undvika konkurrens från smarta män; någon kommer att anta att de tvingas göra kompromisser när de väljer make på grund av det faktum att smarta män inte vill konkurrera med smarta kvinnor; andra kommer att erbjuda mer långsökta förklaringar. Tänk nu på följande uttalande:

Korrelationen mellan makars intelligenspoäng är inte perfekt.

Naturligtvis är detta påstående sant – och helt ointressant. I det här fallet förväntar sig ingen perfekt korrelation. Det finns inget att förklara här. Men ur en algebraisk synvinkel är dessa två påståenden likvärdiga. Om korrelationen mellan makars intelligenspoäng inte är perfekt (och om kvinnor och män inte skiljer sig i genomsnitt i intelligens), så är det matematiskt oundvikligt att intelligenta kvinnor kommer att gifta sig med män som i genomsnitt är mindre intelligenta (och vice versa) . Observerad regression till medelvärdet kan inte vara mer intressant eller mer förklarande än icke-ideal korrelation.

Man kan sympatisera med Galton – försök att förstå och förklara fenomenet regression är inte lätta. Som statistikern David Friedman ironiskt noterar, om frågan om regression uppstår i en rättegång kommer den part som måste förklara det för juryn säkerligen att förlora. Varför är detta så svårt? Den främsta orsaken till svårigheten nämns regelbundet i den här boken: våra sinnen är benägna att orsaka orsaksförklaringar och klarar inte bra av "enkel statistik". Om någon händelse drar till sig vår uppmärksamhet börjar det associativa minnet leta efter dess orsak, eller snarare, någon orsak som redan finns lagrad i minnet aktiveras. När regression upptäcks, söks orsaksförklaringar, men de kommer att vara felaktiga, eftersom regression till medelvärdet faktiskt har en förklaring, men det finns inga orsaker. En av de saker som kommer till vår uppmärksamhet under golfturneringar är att idrottare som spelar bra första dagen ofta spelar sämre efteråt. Den bästa förklaringen är att dessa golfare hade ovanligt tur den första dagen, men den förklaringen saknar den kraft av kausalitet som våra sinnen föredrar. Vi betalar bra pengar till de som kommer med intressanta förklaringar till regressionseffekter för oss. En kommentator på en affärsnyhetskanal som korrekt påpekar att "det här året var bättre för affärerna eftersom förra året var dåligt" kommer sannolikt inte att hålla länge i luften.

Våra svårigheter att förstå regression härrör från både System 1 och System 2. Utan ytterligare instruktioner (och i många fall, även efter viss förtrogenhet med statistik), förblir sambandet mellan korrelation och regression oklart. Det är svårt för System 2 att förstå och internalisera det. Detta beror delvis på System 1:s insisterande på att ge orsaksförklaringar.

Tre månaders användning av energidrycker för att behandla depression hos barn ger betydande förbättringar.

Jag hittade på den här rubriken, men vad den beskriver är sant: Att ge energidrycker till deprimerade barn under en tidsperiod visar en kliniskt signifikant förbättring. På samma sätt kommer barn med depression som står på huvudet i fem minuter eller klappar katter i tjugo minuter varje dag också att visa förbättring. De flesta läsare av sådana rubriker kommer automatiskt att dra slutsatsen att förbättringen berodde på energidrycken eller att klappa katten, men detta är en helt ogrundad slutsats. Deprimerade barn är en extrem grupp, och sådana grupper går tillbaka mot medelvärdet med tiden. Korrelationen mellan depressionsnivåer över på varandra följande tester är ofullkomlig, så regression till medelvärdet är oundviklig: Barn med depression kommer att bli lite bättre med tiden, även om de inte klappar katter eller dricker Red Bull. För att dra slutsatsen att en energidryck – eller vilken annan behandling som helst – är effektiv, är det nödvändigt att jämföra en grupp patienter som får den med en kontrollgrupp som inte får någon behandling alls (eller ännu bättre, placebo). Kontrollgruppen förväntas visa förbättring på grund av enbart regression och syftet med experimentet är att ta reda på om patienter som får behandling förbättras mer än vad som förklaras av regression.

Felaktiga kausala tillskrivningar av regressionseffekten är inte begränsade till läsare av populärpressen. Statistikern Howard Weiner sammanställde en lång lista av framstående forskare som gjorde samma misstag, det vill säga förväxlade korrelation med orsakssamband. Regressionseffekten är en vanlig källa till problem inom forskningen, och erfarna forskare utvecklar en sund rädsla för fallgropar, det vill säga obefogade kausala slutsatser.

Ett av mina favoritexempel på fel i intuitiva förutsägelser kommer från Max Bazermans utmärkta bok, Value Judgments in Management Decision Making, och är anpassad från:

Du prognostiserar försäljning i en butikskedja. Alla butiker i kedjan är lika i storlek och sortiment, men deras försäljningsvolym varierar beroende på läge, konkurrens och olika slumpmässiga faktorer. Du fick resultatet för 2011 och ombads att fastställa försäljningen 2012. Du uppmanas att hålla dig till ekonomers allmänna prognos att den totala försäljningstillväxten kommer att vara 10 %. Hur skulle du fylla i följande tabell?

Efter att ha läst det här kapitlet vet du att den uppenbara lösningen att lägga till 10 % på varje butiks försäljning är fel. Prognosen bör vara regressiv, det vill säga för butiker med dåliga resultat bör du lägga till mer än 10%, och för resten - mindre, eller till och med subtrahera något. Men de flesta människor är förbryllade över denna uppgift: varför fråga om det uppenbara? Som Galton upptäckte är begreppet regression inte uppenbart.

Från boken Psychoanalytic Diagnostics [Understanding personality structure in the clinical process] författare McWilliams NancyUttrycksteknik: stödja individuation och förhindra regression Människor med en gränsöverskridande personlighetsorganisation behöver empati inte mindre än andra, men deras förändringar i humör och fluktuationer i egotillstånd gör det svårt för läkaren att förstå när och var den ska ges.

Från boken Introduktion till psykoanalys av Freud SigmundTJUGUANDRA FÖRELÄSNING. Begreppet utveckling och regression. Etiologi Kära damer och herrar! Vi har lärt oss att libidofunktionen genomgår en lång utveckling innan den börjar tjäna fortplantning på ett sätt som kallas normalt. Nu skulle jag vilja visa dig

Från boken Socialt inflytande författare Zimbardo Philip GeorgeFörståelse Att uppmärksamma ett budskap vars innebörd inte är helt klart är som att äta en portion sockervadd som varken har fullvärdig materialitet eller någon bestående mening. Åtminstone måste vi förstå och ta del av det allmänna

Från boken Basics of Hypnotherapy författare Moiseenko Yuri IvanovichÅldersregressionsmetod Denna metod innebär att patienten i ett trancetillstånd förs in i det förflutna så att han kan återkalla ett undertryckt traumatiskt minne eller affekt. Fenomenet med åldersregression är sådant att man, genom att vrida tillbaka klockan, transporteras till

Från boken Orders of Help av Hellinger BertFörstående deltagare: Vi pratar om en patient som är cirka 40. Hon är gift och har två barn (en nittonårig son och en fjortonårig dotter). Denna familj är från Libanon. Hon har svår migrän och lider av depression. Äktenskapet är mycket dåligt. Hustrun fick reda på det för tjugo år sedan

Från boken Personlighetsteorier och personlig tillväxt författare Frager RobertFörståelse Rogers identifierar tre typer av förståelse som finns hos psykologiskt mogna människor när de uppfattar verkligheten. Dessa är subjektiv förståelse, objektiv förståelse och interpersonell förståelse är det viktigaste, det inkluderar

Från boken SCHIZOIDISKA PHENOMENA, OBJEKT RELATIONSHIP AND SSELF av Guntrip HarryKampen mot regression (1) En avgörande rörelse i motsatt riktning. Vi har hävdat att individen, utlämnad åt sig själv, bara kan "hjälpa" sitt regresserade ego med sin sjukdom, eller alternativt kan han försöka undertrycka det regresserade egot.

Från boken On You with Autism författare Greenspan StanleyKapitel 27 Sammanbrott och regressioner Ett sammanbrott är i huvudsak en fullständig förlust av kontroll över dina känslor. Hur kan vi hjälpa ett barn som faller till golvet, skriker, slår i huvudet, försöker slå sin mamma eller pappa, eller springer omkring okontrollerat och skriker, speciellt om han är ett barn med

Från boken Think Slow... Decide Fast författare Kahneman DanielRegression to the Mean En av de mest kraftfulla insikterna i min karriär inträffade när jag undervisade israeliska flygvapnets instruktörer i psykologin för effektiv undervisning. Jag förklarade för dem en viktig princip för färdighetsträning: att belöna prestationer för förbättringsarbeten.

Från boken Intelligence: bruksanvisning författare Sheremetyev KonstantinSnacka om regression till det elaka ”Hon säger att hon vet av erfarenhet att kritik är effektivare än beröm. Men hon förstår inte att allt detta helt enkelt är resultatet av en regression till medelvärdet." "Kanske var vi mindre imponerade av den andra intervjun eftersom kandidaten var rädd för oss

Ur boken Ett helt annat samtal! Hur man vänder en diskussion till en konstruktiv riktning av Benjamin BenAtt förstå en annan Jag blir inte upprörd om folk inte förstår mig, jag blir upprörd om jag inte förstår människor. Konfucius När du träffar en annan person, tänk på hur mystiskt en sak kan hända nu. Du kan känna den andra personens tankar, känna hans känslor, njuta

Från boken Kafkas dismemberment [Articles on Applied Psychoanalysis] författare Blagoveshchensky Nikita AlexandrovichFörståelse Den första typen av medvetenhet är helt enkelt att förstå något specifikt som du skulle vilja förändra. Ofta är människor helt omedvetna om sina okonstruktiva vanor, inklusive ohjälpsamma kommunikationsmetoder, även när de är uppenbara för andra

Från boken Ideal Negotiations av Glaser JudithMasyanya som en spegel av rysk regression[**] 1. Varningar Först och främst vill jag omedelbart konstatera att jag inte tänker kränka någon med termen regression. Som ni vet finns det inga stötande ord i psykologin alls. Detta gäller särskilt för psykoanalys, där grandios-exhibitionist

Från boken Family Systems Theory av Murray Bowen. Grundläggande begrepp, metoder och klinisk praxis författare Team av författareSteg 3: Förstå Efterföljande sessioner med Brenda fokuserade på att få henne att veta vad människor verkligen tycker – hon behövde lära sig att se världen genom deras ögon, inte bara sina egna. När kommer vi att förstå vad det innebär att "vara på en annans plats" och vad det betyder?

Från boken The Big Book of Psychoanalysis. Introduktion till psykoanalys. Föredrag. Tre essäer om teorin om sexualitet. Jag och det (samling) av Freud SigmundManifestationer av regression Regressionsprocessen beror på en så komplex sammanslagning av krafter att det ännu inte är möjligt att räkna ut vilken av dem som är den viktigaste. Under denna process utsätts personen för en viss typ av ångest. Personen är känslomässigt reaktiv

Från författarens bokTjugoandra föreläsning. Begreppet utveckling och regression. Etiologi Kära damer och herrar! Vi har lärt oss att libidofunktionen genomgår en lång utveckling innan den börjar tjäna fortplantning på ett sätt som kallas normalt. Nu skulle jag vilja visa dig

Vad kan identifieras som den viktigaste, statistiskt tillförlitliga enheten för marknadsegenskaper? Oavsett vilken typ av transaktion (binära optioner, forex, aktiemarknader, terminer etc.), oavsett typ av tillgång (valuta, aktier, index, råvaror), kan vi prata om en regel - marknaden rör sig aldrig i en. riktning. Hans rörelser är alltid oscillerande. Det är på denna fastighet som "regression till medelvärdet" byggs.

Vad är regression till medelvärdet

Regression tillbaka till medelvärdet är ett statistiskt värde som indikerar att de positiva (negativa) uppnådda höjderna är extrema. Som ett resultat kan vi förvänta oss en återställning till medelvärdena.

Detta mönster är inte finansiellt eller marknadsmässigt. Det är tillämpligt på alla branscher. Låt oss ta sport för demonstration. Om ett lag har många framgångsrika spel nu, så kommer det med största sannolikhet att bli färre framgångsrika spel i framtiden. det vill säga övervärdering och regression till medelvärdet. Den bästa icke-ekonomiska demonstrationen av detta inträffade 2016 i engelsk fotboll. Leicester-klubben, som under hela sin historia aldrig tagit sig över 10:e plats i mästerskapet, vann mästerskapet. Men redan nästa säsong återgår han till sin vanliga nivå Återigen ser vi övervärdering och regression. Även ur synvinkeln av vad "finansguruerna" säger till oss, var detta födelsen av en ny trend...

Applikation i finansvärlden

Liknande exempel finns i finansvärlden. Till exempel, om en börs (tillgång) är för hög efterfrågan, kommer det nästa år med största sannolikhet att ske en nedgång i denna aktivitet. Oavsett hur stark trenden är kommer den förr eller senare att förvandlas till en motsatt rörelse eller en stark korrigering. Här är ett exempel från ett livediagram.

Och detta gäller alla marknader och alla delar av den. Om något alternativ (terminer, aktie) har en extremt låg kostnad, är det troligtvis helt enkelt undervärderat och har en statistisk sannolikhet att gå tillbaka mot tillväxt. Situationen är exakt densamma med tillgångar som alla vill handla med och som kurserna plötsligt har stigit kraftigt för - med största sannolikhet kommer de att uppleva en regression, men denna gång i riktning mot sjunkande priser.

Hur regression kan användas i Forex och binära optioner

I träning tar jag ofta upp frågan om marknadsregression, för enligt min ödmjuka åsikt är detta en grundläggande sak som varje handlare borde lära sig. Men det är inte vad vi pratar om nu, utan det faktum att jag märkte ett fantastiskt mönster - 90-95% av handlare har en kort vision. De tittar på nuläget, som mest några ljus fram och tillbaka. Men detta är inte handel. Det här är tur, förmögenhet, slump... Vad som helst, men inte handel. I slutändan, varför förlorar samma 90-95% av handlare? Jag säger inte att det bara är en fråga om marknadsregression, men det är en av faktorerna. Om du inte tar hänsyn till det handlar du slumpmässigt och förr eller senare kommer du att slå samman.

PAMM, signalerare och igelkottar med sig

Nu några ord om praktiken. Alla handlare letar efter signaler, signalister, analytiker, PAMM-konton och så vidare. Vad uppmärksammar de? Lönsamhet på signaler/handel. Ju högre desto bättre. Dessutom, i Forex har detta fenomen tagits till vansinne - de ger ett betyg för 1 vecka. Men detta är inget statistiskt signifikant värde. Exempel. Det finns en handlare som har haft en lönsamhet på +450 % av sin insättning den senaste veckan. Han toppar betygen och alla vill prenumerera på honom. Och alla häller pengar tillsammans. Varför? Ja, eftersom samma handlare kan handla i ett år med en genomsnittlig veckoinsättningslönsamhet på $100. Det vill säga, hans indikator +450 är en överskattad indikator, och sedan följer regression.

Kommer du ihåg vad Buffett sa? Köp alltid undervärderade tillgångar och köp övervärderade. En sådan enkel hemlighet till framgång.

Låt mig ge dig ett exempel med våra handelssignaler. I början av varje dag gör jag upp en handelsplan, jämför de statistiska resultaten för hela perioden (detta är cirka 2 år) och resultaten för gårdagen och så vidare för varje strategi. Så här ser det ut idag med strategi #2.

Jag kommer att överväga 3 alternativ:

- AUDUSD. För hela perioden är lönsamheten på 1 ljus 53%. Igår 33%. Slutsatsen är att lönsamheten är underskattad. Jag kan säkert handla med sådana signaler.

- USDJPY. FÖR hela perioden är lönsamheten för 1 ljus 56% och för igår - 75%. Slutsats - signalerna för denna tillgång fungerade onormalt bra igår. Vi väntar på regression till medelvärdena, så vi handlar inte med denna tillgång (alternativt handlar vi i motsatt riktning mot signalen).

- USDCAD. Lönsamheten för hela perioden för 1 ljus är 51 % och för gårdagens dag 50 %. Slutsats - siffrorna är jämförbara, tillgången har inte gjort några kraftiga språng rent lönsamhetsmässigt. Om du handlar enbart genom regression kan du inte handla saldot på USDCAD.

Det är 3 situationer, det kan inte finnas andra. Så här ser dessa 3 tillgångar ut för mig klockan 17:00 på en arbetsdag.

Om du bryter gränsen eller, omvänt, sponsrar varannan spelare vid borden, vet att du förr eller senare kommer att falla tillbaka till "genomsnittet". vi pratar om hur du kan använda enkel metamatematik för att enkelt förklara dina resultat.

Vidta alla åtgärder där det finns (1) ett element av tur och (2) en ofullständig indikator på intresse. Låt oss till exempel ta andelen träffar i baseboll. Varje spelare har någon förmåga som är unik för honom, men vi kan inte mäta den på något sätt. Istället tittar vi på resultat, som är ett ofullkomligt och förenklat mått på dessa förmågor, eftersom de är slumpmässiga till sin natur: en lycklig studs eller vindriktning är alla utom spelarens kontroll.

Regression till medelvärdet säger oss att de som slår bollen bra under en säsong tenderar att inte slå samma boll nästa år. Detta beror på att den enastående prestation vi tittar på delvis beror på tur, vilket kastar balansen ur balans. En genomsnittlig spelare presterar enastående på en säsong och överskattar naturligtvis sina verkliga förmågor. Nästa år kommer han inte att vara lika enastående eftersom sannolikheten för att han fortsätter att ha tur är extremt låg.

Detsamma gäller "förlorare". Sämre prestation underskattar vanligtvis en spelares verkliga förmåga eftersom en spelare kan ha haft fler rader av otur än vanligt under en given säsong. Vi kan förvänta oss att han får en bättre träffprocent nästa år eftersom hans otur inte kommer att vara för evigt.

Till exempel, av de 10 stora ligorna med den bästa släckningsprocenten 2014, slog 9 de bästa i sina karriärer, vilket var över deras förmåga. Och, naturligtvis, föll resultaten för dessa 9 spelare under 2015, som förväntat, till genomsnittet.

Naturligtvis har alla spelare olika förmågor, så resultaten beror på både individens naturliga förmåga och tur sammantaget.

Exceptionellt bra eller dåliga perioder återkommer vanligtvis inte

Allt detta leder oss till ett av de största misstagen vi gör när vi inte förstår eller tar hänsyn till regression till medelvärdet när vi utvärderar resultat - varför extremt bra eller dåliga resultat inte upprepas.

Om man tittar igen på exempel från sport, finns det många vidskepelser som bekräftar omöjligheten att upprepa exceptionellt framgångsrika resultat. Det finns "Curse of the Rookie of the Year", enligt vilken resultaten för en rookie under den andra säsongen är mycket svagare. Det finns "Sports Illustrated Curse" där en spelare som gör omslaget till tidningen vanligtvis inte kommer att vara lika framgångsrik under efterföljande säsonger.

Naturligtvis är alla dessa i verkligheten inte "förbannelser" och det finns inget övernaturligt med det. Dessa är helt enkelt alla exempel på regression till medelvärdet.

Kom ihåg att detsamma gäller för "förlorarna", även om det inte finns många titulerade idrottare bland dem. En exceptionellt dålig prestation upprepas dock vanligtvis inte, och efterföljande ansträngningar och arbete med spelet kommer vanligtvis att resultera i resultat som återspeglar individens verkliga förmågor.

Vad betyder egentligen regression till medelvärdet?

Regression till medelvärdet påverkar variationer i resultat inom olika områden, till exempel:

- Högskolestudenter som fått de högsta betygen i mitten av terminen presterar vanligtvis inte lika bra på slutproven. Turen hjälpte dem en gång, men kommer knappast att hjälpa dem igen.

- Företag med de bästa vinstmarginalerna under ett år tenderar att inte behålla samma resultat under nästa.

- Nya läkemedel som visar mest lovande i kliniska prövningar tenderar att visa mindre imponerande resultat när de kommer ut på marknaden.

- Långa föräldrar tenderar att ha barn som är längre än medellängden, men inte nödvändigtvis längre än sina föräldrar. Detsamma gäller korta personer.

- Lovande sökande visar sig som regel vara långt ifrån deras superhöga förväntningar.

- Onormalt höga eller låga blodprovsresultat kan leda till en falsk diagnos om de är slumpmässiga avvikelser från patientens verkliga medelvärde.

Regression till medelvärdet betyder inte att alla alltid kommer att prestera lika enhetligt. Någons enastående prestation i år kommer sannolikt inte att upprepas nästa år, men lika enastående prestationer kommer att upprepas av andra människor, team, företag och så vidare. Genomsnittet till vilket alla prestationer går tillbaka är alltså individens eller företagets faktiska nivå, inte genomsnittet av alla personer eller företag i en viss bransch.

Naturligtvis kan förmågor förändras över tid, men för att underlätta illustrationen i den här artikeln har vi antagit att de förblir konstanta.

Slutsatser

Eftersom många av oss av misstag tror att exceptionella resultat exakt återspeglar människors förmågor och därför kommer att upprepas, är vi mottagliga för alla möjliga missuppfattningar om vad som hindrar oss från att upprepa tidigare framgångar.

Till exempel, om kämpande elever undervisas och sedan presterar bättre på tentor, tenderar vi att tro att interventionen uppenbarligen hade en viss effekt, när sanningen i själva verket ligger i den vanliga variansen, och handledaren kanske inte har förmedlat något till studenten överhuvudtaget.

Om de bästa spelarna eller lagen inte upprepar sina mästerskapsprestationer, kanske vi tror att de har blivit självbelåtna eller arroganta eller jävla, när de i själva verket har haft lika otur som de hade förra gången.

Det är här vi kommer att avsluta med att prata om teori och sportexempel, och i nästa artikel kommer vi att vända oss direkt till poker.

Multa renascentur quae iam cecidere, cadentque

quae nunc sunt in honore vocabulae...

Många av de fallna kommer att resa sig,

och många som nu är på hästryggen kommer att falla...

Horace, Ars Poetica

1886-1889 genomförde den engelske forskaren Francis Galton en rad mätningar. Han studerade 205 par föräldrar och 930 av deras vuxna barn och publicerade en serie artiklar där han formulerade "regressionslagen till medelvärdet" eller, som det ibland översätts: "lagen om regression till medelmåttighet." "För många kontinuerliga egenskaper, såsom längd och intelligens, har den vuxna avkomman till en given förälder visat sig avvika mindre från populationens medelvärde än föräldern, det vill säga avkomman "regrerar" mot populationens medelvärde.

Två ekonomer, Werner De Bondt och Richard Thaler, föreslog 1985 att investerare överreagerar på slumpmässiga kortsiktiga fluktuationer i aktiekurser, och denna överreaktion gör att ett företags marknadspris faller under dess verkliga värde. Med tiden går aktiekursen tillbaka till sitt verkliga värde. Således kommer aktier vars pris har stigit eller sjunkit avsevärt att förvänta sig en stor rörelse i motsatt riktning. För att testa denna idé tog man information från 1926 till 1982 och bildade en portfölj med 35 bolag vars aktier steg mest i pris och 35 bolag vars aktier föll mest. När portföljen väl skapats analyserade de dess resultat under de kommande 36 månaderna. Forskningsresultat visade att en portfölj av aktier som föll mest i pris, 36 månader efter portföljens tillkomst, visade bättre resultat än de som ökade i pris mest (Figur 5.1). De förklarade detta med att investerare är för fokuserade på kortsiktiga vinster och är för optimistiska på kort sikt.

1987 återvände de till forskning igen. Eftersom investerare ofta kan överreagera på händelser och ibland vara för optimistiska när det kommer till vinst, bestämde sig De Bondt och Thaler för att kopiera de ursprungliga aktieportföljerna utan istället undersöka bolagets aktiekurs.

Forskningsresultaten visade att en portfölj av aktier som föll mest i pris, där de tre senaste årens vinst föll med 72 %, och under de kommande fyra åren visade en vinstökning på 234,5 %. Medan portföljens avkastning på vinnande aktier sjönk med 12,3 % under de kommande fyra åren (Figur 5.2). De förklarade detta med att företag i en portfölj med förlorande aktier tenderar att ha lägre P/B-tillväxt än en portfölj med vinnande aktier. Och därför är det lättare för dem att visa de bästa resultaten på kort tid.

För att bevisa detta genomförde De Bondt och Thaler en ny studie. Den här gången kategoriserade de aktier efter deras pris-till-bokförda värde, valde ut de fem billigaste aktierna och de fem dyraste aktierna och skapade två portföljer. Det ena är ett undervärderat företag och det andra är ett övervärderat.

I grafen (Figur 5.3) kan man se att portföljen av undervärderade företag växte snabbare än de övervärderade.

Forskning av De Bondt och Thaler visar att aktier också följer regressionslagen till medelvärdet. En stor uppgång eller nedgång varar inte länge och efter sådana rörelser tenderar aktier att gå tillbaka i motsatt riktning, vilket är anledningen till att de blir målet för aktivistiska investerare, eftersom affärs- och säkerhetscykeln är på deras sida. Originalartikel

Håll dig uppdaterad med alla viktiga händelser från United Traders - prenumerera på vår