Регресия към средното дете. Разбиране на регресията към средната стойност. Приложение в света на финансите

Вярвате ли, че след големия късмет винаги следва поредица от лош късмет? Например, ако днес сте получили наистина силна сделка в покера, то утре дори машината, която раздава калъфи за обувки, ще ви игнорира. А може би смятате, че талантът ви да режете с прободен трион или неземната ви красота трябва да бъдат наследени от вашите деца? Ако сте сигурни в това, тогава статистиката говори по-сдържано по този въпрос. Статистически принцип, наречен „регресия към средната стойност“, ще помогне да се обяснят подобни явления. Пренебрегването му може да доведе най-малкото до лошо настроение и най-много до пълно разочарование в живота. Всъщност идеята е много проста. Нека го подредим.

Талантът или гениалността, големият късмет, провалът или друго необикновено явление са изключително редки, тоест вероятността да се появят е изключително ниска. Вероятността за повторение на такова рядко събитие ще бъде още по-малка, тъй като за намирането му се използва умножение на вероятностите. Така след всяко екстремно събитие (добро или лошо) всичко се връща към нормалното. Тук има много важен момент - животът НЕ компенсира вашите неуспехи или победи, просто индикаторите ви за късмет се втурват към средните си стойности. Това е регресия към средната (от лат. regressio - обратно движение). Същото се случва и със смяната на поколенията. Децата ви определено ще бъдат талантливи, но най-вероятно в друга област.

Концепцията за регресия е въведена за първи път от сър Франсис Галтън, английски общ изследовател. Той е отговорен за друга фундаментална концепция на статистиката – корелацията. Докато изучава наследствеността, Галтън измерва всичко, което може да се измери при неговите сънародници: глави, носове, ръце, брой нервни движения, степен на привлекателност и др. Галтън вярва, че характерът на човека, неговите умствени способности и талант също се определят от наследствеността и са подчинени на принципа на нормалното разпределение.

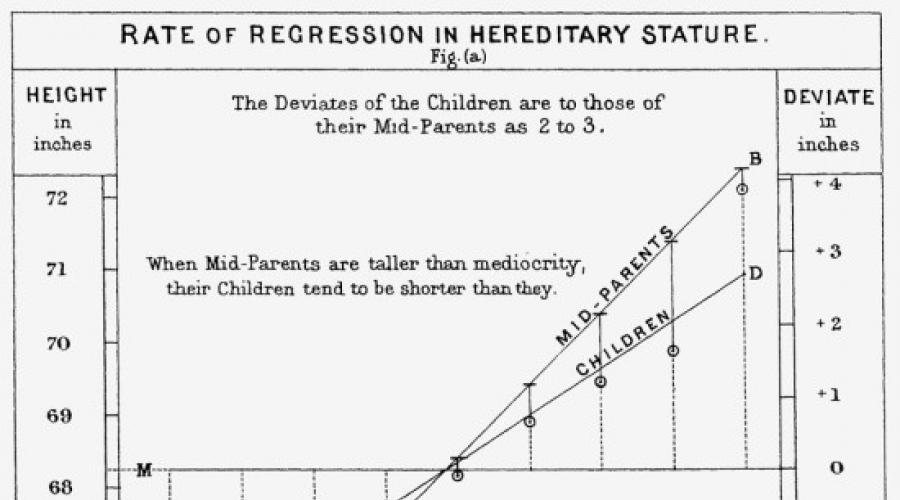

В едно от произведенията си той се опитва да намери връзка между ръста на родителите и растежа на техните деца. Зависимостта е очевидна – високите родители раждат високи деца и обратното. Но Галтън, освен това, откри и някои не съвсем логични закономерности. Например той установи, че родителите с ръст над средния имат високи деца, но те не са толкова високи, колкото родителите си. А родителите с ръст под средния имаха деца, които бяха ниски, но не по-ниски от родителите си. Това означава, че ръстът на възрастните деца се отклонява по-малко от средния, отколкото ръстът на техните родители. Тоест, потомците „регресират“ по-силно към средната стойност. Всъщност Галтън нарече това явление „регресия към посредственост“, което по-точно отразява смисъла, IMHO.

Галтън конструира графика, която прилича на съвременна точкова диаграма.

Той раздели хората на групи в зависимост от техния ръст (в инчове), изчисли средната аритметична стойност за всяка група и отбеляза тези стойности на графиката. След това Галтън апроксимира тези точки и конструира прави линии, така наречените регресионни линии. Галтън дори изчисли коефициента на корелация - 2/3. Това означава, че само 67% от ръста на децата се определя от ръста на техните родители.

Графиката гласи: „Когато средният ръст на родителите е по-голям от средния ръст на населението, децата обикновено са по-ниски от родителите си. Обратно, когато средният ръст на родителите е по-нисък от средния за населението, децата са склонни да бъдат по-високи от родителите си.

Въпреки че заключенията и идеите на Галтън сега са леко поставени под съмнение, а не критикувани, те имат революционно значение за статистиката. Благодарение на този многостранен учен регресионният и корелационният анализи вече се използват широко.

По-долу сме конструирали диаграма на разсейване (известна още като диаграма на разсейване) за данните, събрани от Галтън. През 1886 г. той представя таблет, показващ ръста на 928 възрастни деца и ръста на техните 205 родители (претеглена средна стойност на ръста на бащата и майката). Оттогава тези данни често се използват като отличен пример за регресия към средната стойност.

Разбиране на регресията към средната стойност

Независимо дали е пренебрегнат или неправилно обяснен, феноменът на регресията е чужд на човешкия ум. Регресията е призната и разбрана за първи път двеста години по-късно от теорията на гравитацията и диференциалното смятане. Нещо повече, беше необходим един от най-добрите британски умове на 19 век, за да обясни регресията.

Това явление е описано за първи път от сър Франсис Галтън, втори братовчед на Чарлз Дарвин, който притежавал наистина енциклопедични познания. В статия, озаглавена „Регресия към средното в наследяването“, публикувана през 1886 г., той съобщава за измерване на няколко последователни поколения семена и сравняване на ръста на децата с ръста на техните родители. Той пише за семената така:

„Изследването даде интересен резултат и въз основа на него на 9 февруари 1877 г. изнесох лекция пред Кралската асоциация. Експериментите показаха, че потомството не приличаше на родителите по размер, но винаги се оказваше по-обикновено, тоест по-малко големи родители или повече малки... Експериментите също така показаха, че средно регресията на потомството е право пропорционална на отклонението на родителите от средната стойност.“

Галтън очевидно е очаквал образованата публика в Кралската асоциация, най-старата независима изследователска организация в света, да бъде толкова изненадана от неговите „интересни резултати“, колкото и той. Но най-интересното е, че той беше изненадан от обичайния статистически модел. Регресията е повсеместна, но ние не я признаваме. Тя се крие на видно място. В рамките на няколко години, с помощта на видни статистици на своето време, Галтън премина от откритието на наследствената регресия на размера до по-широкото разбиране, че регресията неизбежно възниква, когато има непълна корелация между две величини.

Сред пречките, които изследователят трябваше да преодолее, беше проблемът с измерването на регресията между количествата, изразени в различни единици: например тегло и способност да свири на пиано. Те се измерват, като се вземе цялата популация като стандарт за сравнение. Представете си, че 100 деца от всички класове на основното училище са били измерени за тяхното тегло и способности за игра и са подредени резултатите по ред, от максималната до минималната стойност на всеки показател. Ако Джейн е трета по музика и двадесет и седма по тегло, можете да кажете, че тя е по-добра в свиренето на пиано, отколкото е висока. Нека направим няколко допускания за простота.

Всяка възраст:

Успехът в свиренето на пиано зависи само от броя часове упражнения на седмица.

Теглото зависи единствено от количеството консумиран сладолед.

Яденето на сладолед и броят часове уроци по музика на седмица са независими променливи.

Сега можем да напишем някои уравнения, използвайки позиции в списъка (или стандартни резултати, както ги наричат статистиците):

тегло = възраст + консумация на сладолед свирене на пиано = възраст + часове практика на седмица

Очевидно, когато се опитвате да предвидите изпълнението на пиано по тегло, или обратното, ще се появи регресия към средната стойност. Ако всичко, което знаем за Том, е, че той е дванадесети по тегло (много над средното), можем статистически да заключим, че Том вероятно е по-възрастен от средното и вероятно консумира повече сладолед от останалите. Ако всичко, което знаем за Барбара, е, че тя е осемдесет и пета по пиано (доста под средното за групата), можем да заключим, че Барбара най-вероятно е още млада и вероятно практикува по-малко от другите.

Коефициентът на корелация между две величини, вариращ от 0 до 1, е мярка за относителната тежест на факторите, които влияят и на двете. Например, ние всички споделяме половината от нашите гени с всеки от нашите родители и за черти, които имат малко външно влияние (като височина), корелацията между родител и дете е близо до 0,5. За да оценя стойността на мярката за корелация, ще дам няколко примера за коефициенти:

Корелацията между размерите на обектите, точно измерени в метрични или имперски единици, е 1. Всички определящи фактори влияят и на двете измервания.

Корелацията между теглото и височината на възрастните американски мъже е 0,41. Ако жените и децата са включени в групата, корелацията ще бъде много по-висока, тъй като полът и възрастта на индивида влияят върху оценката му за техния ръст и тегло, което увеличава относителните стойности на общите фактори.

Корелацията между тестовете за академични способности в гимназията и GPA в колежа е приблизително 0,60. Въпреки това, корелацията между тестовете за способности и успеха при дипломиране е много по-ниска - до голяма степен защото нивото на способности в тази група не варира много. Ако способностите на всички са приблизително еднакви, тогава разликата в този параметър е малко вероятно да повлияе значително на мярката за успех.

Корелацията между доходите и образователните постижения в Съединените щати е приблизително 0,40.

Връзката между дохода на семейството и последните четири цифри от телефонния му номер е 0.

Отне няколко години на Франсис Галтън, за да разбере, че корелацията и регресията не са две различни концепции, а две гледни точки към една. Общото правило е доста просто, но има изненадващи последствия: в случаите, когато корелацията не е перфектна, възниква регресия към средната стойност. За да илюстрираме откритието на Галтън, нека приемем едно предложение, което мнозина намират за доста любопитно:

Умните жени често се женят за по-малко интелигентни мъже.

Ако помолите приятелите си на парти да намерят обяснение за този факт, тогава ви е гарантиран интересен разговор. Дори хората, запознати със статистиката, ще тълкуват това твърдение в причинно-следствена връзка. Някои ще си помислят, че умните жени се стремят да избегнат конкуренцията от умни мъже; някой ще приеме, че е принуден да прави компромиси при избора на съпруг поради факта, че умните мъже не искат да се конкурират с умни жени; други ще предложат по-пресилени обяснения. Сега помислете върху следното твърдение:

Връзката между резултатите за интелигентност на съпрузите не е перфектна.

Разбира се, това твърдение е вярно - и напълно безинтересно. В този случай никой не очаква перфектна корелация. Тук няма какво да се обяснява. Въпреки това, от алгебрична гледна точка, тези две твърдения са еквивалентни. Ако корелацията между резултатите за интелигентност на съпрузите не е перфектна (и ако жените и мъжете не се различават средно по интелигентност), тогава е математически неизбежно интелигентните жени да се омъжат за мъже, които средно са по-малко интелигентни (и обратното) . Наблюдаваната регресия към средната стойност не може да бъде по-интересна или по-обяснима от неидеалната корелация.

Човек може да симпатизира на Галтън - опитите да се разбере и обясни феноменът на регресията не са лесни. Както иронично отбелязва статистикът Дейвид Фридман, ако проблемът с регресията възникне в процеса, страната, която трябва да го обясни на журито, със сигурност ще загуби. Защо това е толкова трудно? Основната причина за трудността се споменава редовно в тази книга: нашите умове са склонни към причинно-следствени обяснения и не се справят добре с „простата статистика“. Ако някое събитие привлече вниманието ни, асоциативната памет започва да търси причината за това или по-скоро всяка причина, която вече е съхранена в паметта, се активира. При откриване на регресия се търсят причинно-следствени обяснения, но те ще бъдат неверни, защото всъщност регресията към средната има обяснение, но няма причини. Едно от нещата, които ни обръщат внимание по време на голф турнирите, е, че спортистите, които играят добре в първия ден, често играят по-зле след това. Най-доброто обяснение е, че тези голфъри са имали необичаен късмет през първия ден, но на това обяснение му липсва силата на причинно-следствената връзка, която нашите умове предпочитат. Ние плащаме добри пари на онези, които измислят интересни обяснения за регресионните ефекти за нас. Коментатор в канал за бизнес новини, който правилно отбелязва, че „тази година беше по-добра за бизнеса, защото миналата беше лоша“, вероятно няма да издържи дълго в ефир.

Трудностите ни при разбирането на регресията възникват както от Система 1, така и от Система 2. Без допълнителни инструкции (и в много случаи, дори след известно запознаване със статистиката), връзката между корелация и регресия остава неясна. Трудно е за System 2 да го разбере и интернализира. Това отчасти се дължи на настояването на System 1 да предоставя причинно-следствени обяснения.

Три месеца употреба на енергийни напитки за лечение на депресия при деца води до значителни подобрения.

Измислих това заглавие, но това, което описва, е вярно: Даването на енергийни напитки на депресирани деца за определен период от време показва клинично значимо подобрение. По същия начин децата с депресия, които стоят на главите си пет минути или галят котки двадесет минути всеки ден, също ще покажат подобрение. Повечето читатели на подобни заглавия автоматично ще заключат, че подобрението се дължи на енергийната напитка или галенето на котката, но това е напълно неоснователно заключение. Депресираните деца са екстремна група и такива групи регресират към средната стойност с течение на времето. Корелацията между нивата на депресия в последователните тестове е несъвършена, така че регресията към средната стойност е неизбежна: Децата с депресия ще се подобрят малко с времето, дори ако не галят котки или не пият Red Bull. За да се заключи, че една енергийна напитка - или всяко друго лечение - е ефективно, е необходимо да се сравни група от пациенти, които я приемат, с контролна група, която не получава никакво лечение (или, още по-добре, плацебо). Очаква се контролната група да покаже подобрение само поради регресия и целта на експеримента е да се установи дали пациентите, получаващи лечение, се подобряват повече, отколкото се обяснява с регресията.

Неправилните причинно-следствени приписвания на регресионния ефект не са ограничени до читателите на популярната преса. Статистикът Хауърд Уайнър състави дълъг списък от видни изследователи, които са допуснали същата грешка, тоест обърквайки корелацията с причинно-следствената връзка. Ефектът на регресията е често срещан източник на проблеми в изследванията и опитни учени развиват здравословен страх от клопки, тоест неоправдани причинно-следствени заключения.

Един от любимите ми примери за грешка в интуитивните прогнози идва от отличната книга на Макс Базерман, Стойностни преценки при вземането на управленски решения, и е адаптиран от:

Прогнозирате продажби във верига магазини. Всички магазини във веригата са сходни по размер и асортимент, но обемът на продажбите им варира поради местоположение, конкуренция и различни случайни фактори. Бяха ви представени резултатите за 2011 г. и ви беше поискано да определите продажбите през 2012 г. Вие сте инструктирани да се придържате към общата прогноза на икономистите, че общият ръст на продажбите ще бъде 10%. Как бихте попълнили следната таблица?

След като прочетете тази глава, знаете, че очевидното решение да се добавят 10% към продажбите на всеки магазин е погрешно. Прогнозата трябва да е регресивна, тоест за магазини с лоши резултати трябва да добавите повече от 10%, а за останалите - по-малко или дори да извадите нещо. Повечето хора обаче са озадачени от тази задача: защо да питаме за очевидното? Както откри Галтън, концепцията за регресия не е очевидна.

От книгата Психоаналитична диагностика [Разбиране на структурата на личността в клиничния процес] автор Макуилямс НансиЕкспресивна техника: подпомагане на индивидуацията и предотвратяване на регресия. Хората с гранично ниво на организация на личността се нуждаят от емпатия не по-малко от другите, но техните промени в настроението и колебанията в егото състояние затрудняват лекаря да разбере кога и къде трябва да бъде дадена

От книгата Въведение в психоанализата от Фройд ЗигмундДВАДЕСЕТ И ВТОРА ЛЕКЦИЯ. Понятие за развитие и регресия. Етиология Уважаеми дами и господа! Научихме, че функцията на либидото претърпява дълго развитие, преди да започне да служи на възпроизводството по начин, наречен нормален. Сега бих искал да ви покажа

От книгата Социално влияние автор Зимбардо Филип ДжорджРазбиране Обръщането на внимание на съобщение, чието значение не е напълно ясно, е като да изядете порция захарен памук, която няма нито пълноценна материалност, нито някакво трайно значение. Най-малкото трябва да разберем и вземем под внимание общото

От книгата Основи на хипнотерапията автор Моисеенко Юрий ИвановичМетод на възрастова регресия Този метод включва отвеждане на пациента в състояние на транс в миналото, така че той да може да си припомни потиснат травматичен спомен или афект. Феноменът на възрастовата регресия е такъв, че връщайки стрелките на часовника назад, се транспортирате до

От книгата Заповеди за помощ от Хелингер БертРазбиращ участник: Говорим за пациентка на около 40 години. Тя е омъжена и има две деца (деветнадесетгодишен син и четиринадесетгодишна дъщеря). Това семейство е от Ливан. Тя има тежки мигрени и страда от депресия. Бракът е много лош. Съпругата разбра, че съпругът й преди двадесет години

От книгата Теории за личността и личностно израстване автор Фрагер РобъртРазбирането на Роджърс идентифицира три вида разбиране, които се срещат при психологически зрелите хора, когато възприемат реалността. Това са субективното разбиране, обективното разбиране и междуличностното разбиране е най-важното, то включва

От книгата ШИЗОИДНИ ФЕНОМЕНИ, ОБЕКТНИ ВРЪЗКИ И АЗ от Guntrip HarryБорбата срещу регресията (1) Решително движение в обратна посока. Твърдихме, че оставен на собствените си средства, индивидът може само да „помогне“ на своето регресирало его с болестта си или, алтернативно, той може да се опита да потисне регресиралото его.

От книгата За вас с аутизъм автор Грийнспан СтенлиГлава 27 Сривове и регресии Сривът по същество е пълна загуба на контрол над вашите емоции. Как можем да помогнем на дете, което пада на пода, крещи, удря си главата, опитва се да удари майка си или баща си или тича неконтролируемо и крещи, особено ако е дете с

От книгата Мислете бавно... Решавайте бързо автор Канеман ДаниелРегресия към средното Едно от най-мощните прозрения в моята кариера се случи, докато преподавах на инструктори от израелските ВВС на психологията на ефективното преподаване. Обясних им важен принцип за обучение на умения: възнаграждаването на представянето за подобрение работи.

От книгата Intelligence: инструкции за употреба автор Константин ШереметьевГоворете за регресия към средното „Тя казва, че знае от опит, че критиката е по-ефективна от похвалата. Но тя не разбира, че всичко това е просто резултат от регресия към средната стойност." "Може би бяхме по-малко впечатлени от второто интервю, защото кандидатът се страхуваше от нас

От книгата Съвършено различен разговор! Как да обърнем всяка дискусия в градивна посока от Бенджамин БенРазбиране на друг Не се разстройвам, ако хората не ме разбират, разстройвам се, ако не разбирам хората. Конфуций Когато се срещате с друг човек, помислете колко мистериозно нещо може да се случи сега. Можете да разберете мислите на другия човек, да почувствате чувствата му, да се насладите

От книгата Разчленяването на Кафка [Статии за приложна психоанализа] автор Благовещенски Никита АлександровичРазбиране Първият тип осъзнаване е просто разбиране на нещо конкретно, което бихте искали да промените. Често хората изобщо не осъзнават своите неконструктивни навици, включително безполезни методи за комуникация, дори когато те са очевидни за другите

От книгата Идеални преговори от Глейзър ДжудитМасяня като огледало на руската регресия[**] 1. Предупреждения Първо искам веднага да заявя, че не искам да обидя никого с термина регресия. Както знаете, в психологията изобщо няма обидни думи. Това важи особено за психоанализата, където е грандиозен ексхибиционист

От книгата Теория на семейните системи от Мъри Боуен. Основни понятия, методи и клинична практика автор Авторски колективСтъпка 3: Разбиране. Последвалите сесии с Бренда се съсредоточиха върху това да я накарат да разбере какво наистина мислят хората – тя трябваше да се научи да вижда света през техните очи, а не само своите. Кога ще разберем какво означава „да си на мястото на друг човек“ и какво означава?

От книгата Голямата книга на психоанализата. Въведение в психоанализата. Лекции. Три есета по теория на сексуалността. Аз и то (колекция) от Фройд ЗигмундПрояви на регресия Процесът на регресия зависи от толкова сложен конгломерат от сили, че все още не е възможно да се разбере коя от тях е най-важната. По време на този процес човекът е изложен на определен тип тревожност. Човекът е емоционално реактивен

От книгата на автораДвадесет и втора лекция. Понятие за развитие и регресия. Етиология Уважаеми дами и господа! Научихме, че функцията на либидото претърпява дълго развитие, преди да започне да служи на възпроизводството по начин, наречен нормален. Сега бих искал да ви покажа

Какво може да се определи като основна, статистически надеждна единица на пазарните характеристики? Независимо от вида на сделката (бинарни опции, форекс, фондови пазари, фючърси и др.), независимо от вида на актива (валута, акции, индекси, стоки), можем да говорим за едно правило - пазарът никога не се движи в една посока. Движенията му винаги са осцилаторни. Именно върху това свойство се изгражда „регресията към средната стойност“.

Какво е регресия към средната стойност

Регресията обратно към средната стойност е статистическа стойност, която показва, че постигнатите положителни (отрицателни) височини са екстремни. В резултат на това можем да очакваме връщане към средните стойности.

Този модел не е финансов или пазарен. Приложимо е за всяка индустрия. Да вземем спорта за демонстрация. Ако един отбор има много успешни игри сега, тогава най-вероятно ще има по-малко успешни игри в бъдеще. тоест надценяване и регресия към средната стойност. Най-добрата нефинансова демонстрация на това се случи през 2016 г. в английския футбол. Клубът от Лестър, който през цялата си история никога не се е изкачвал над 10-то място в шампионата, спечели шампионата. Но още през следващия сезон той се връща на обичайното си ниво. Отново виждаме надценяване и регрес. Въпреки че от гледна точка на това, което ни казват „финансовите гурута“, това беше раждането на нова тенденция...

Приложение в света на финансите

Подобни примери могат да бъдат намерени във финансовия свят. Например, ако една борса (актив) е с прекалено голямо търсене, следващата година най-вероятно ще има спад в тази дейност. Без значение колко силен е трендът, рано или късно той ще се превърне в противоположно движение или силна корекция. Ето пример от графика на живо.

И това важи за всеки пазар и всеки негов елемент. Ако дадена опция (фючърси, акции) има изключително ниска цена, тогава най-вероятно тя просто е подценена и има статистическа вероятност да регресира към растеж. Съвсем същата е ситуацията и с активите, които всички искат да търгуват и котировките за които внезапно са се повишили рязко - най-вероятно те ще претърпят регресия, но този път в посока на намаляване на цените.

Как регресията може да се използва във Форекс и бинарни опции

По време на обучението често повдигам въпроса за регресията на пазара, защото по мое скромно мнение това е фундаментално нещо, което всеки търговец трябва да научи. Но не говорим за това сега, а за факта, че забелязах удивителен модел - 90-95% от търговците имат късо виждане. Те гледат на текущата ситуация, поне няколко свещи напред и назад. Но това не е търговия. Това е късмет, късмет, случайност... Всичко, но не и търговия. В крайна сметка, защо същите 90-95% от търговците губят? Не казвам, че е само въпрос на регресия на пазара, но това е един от факторите. Ако не го вземете под внимание, търгувате произволно и рано или късно ще се слеете.

PAMM, сигнализатори и таралежи с тях

Сега няколко думи за практиката. Всички търговци търсят сигнали, сигналисти, анализатори, PAMM сметки и т.н. На какво обръщат внимание? Доходност на сигнали/търговия. Колкото по-високо, толкова по-добре. Още повече, че във Форекс това явление е доведено до лудост - дават оценка за 1 седмица. Но това не е статистически значима стойност. Пример. Има търговец, който е имал доходност от +450% от депозита си през последната седмица. Той оглавява рейтингите и всички искат да се абонират за него. И всички заедно наливат пари. Защо? Да, защото същият този търговец може да търгува за една година със средна седмична доходност от депозит от $100. Тоест неговият индикатор +450 е надценен показател и след това следва регресия.

Помните ли какво каза Бъфет? Винаги купувайте подценени активи и купувайте надценени. Такава проста тайна на успеха.

Нека ви дам пример с нашите сигнали за търговия. В началото на всеки ден съставям план за търговия, като сравнявам статистическите резултати за целия период (това е приблизително 2 години) и резултатите за вчера и така нататък за всяка стратегия. Ето как изглежда днес, използвайки стратегия №2.

Ще разгледам 3 варианта:

- AUDUSD. За целия период доходността на 1 свещ е 53%. Вчера 33%. Изводът е, че доходността е подценена. Мога безопасно да търгувам с помощта на такива сигнали.

- USDJPY. ЗА целия период доходността за 1 свещ е 56%, а за вчера - 75%. Заключение - сигналите за този актив работиха необичайно добре вчера. Очакваме регресия към средните стойности, така че не търгуваме този актив (алтернативно търгуваме в посока, обратна на сигнала).

- USDCAD. Доходността за целия период за 1 свещ е 51%, а за вчерашния ден 50%. Заключение - цифрите са сравними, активът не е направил резки скокове по отношение на доходността. Ако търгувате само чрез регресия, не можете да търгувате баланса на USDCAD.

Това са 3 ситуации, не може да има други. Ето как изглеждат тези 3 актива за мен в 17:00 часа в работен ден.

Ако нарушите лимита или, обратно, спонсорирате всеки втори играч на масите, знайте, че рано или късно ще се върнете към „средния“. ще говорим за това как можете да използвате проста метаматематика, за да обясните лесно вашите резултати.

Предприемете всяко действие, в което има (1) елемент на късмет и (2) несъвършен показател за интерес. Например, нека вземем процента на попаденията в бейзбола. Всеки играч има някаква способност, която е уникална за него, но не можем да я измерим по никакъв начин. Вместо това, ние разглеждаме резултатите, които са несъвършена и опростена мярка за тези способности, тъй като те са произволни по природа: щастливо отскачане или посока на вятъра са извън контрола на играча.

Регресията към средната стойност ни казва, че тези, които удрят топката добре през един сезон, са склонни да не удрят същата топка през следващата година. Това е така, защото изключителното представяне, което гледаме, се дължи отчасти на късмет, който изважда баланса. Един среден играч се представя изключително в един сезон и, разбира се, надценява истинските си способности. Следващата година той няма да бъде толкова изключителен, защото вероятността той да продължи да има късмет е изключително ниска.

Същото важи и за „губещите“. По-лошото представяне обикновено подценява истинските способности на играча, защото играчът може да е имал повече поредици от лош късмет от обикновено през даден сезон. Следващата година можем да очакваме той да има по-добър процент на удари, тъй като лошият му късмет няма да продължи вечно.

Например от 10-те играчи от висшата лига с най-добър процент на удари през 2014 г., 9 постигаха най-добрите резултати в кариерата си, което беше над възможностите им. И, разбира се, резултатите на тези 9 играчи през 2015 г., както се очакваше, паднаха до средните.

Разбира се, всички играчи имат различни способности, така че резултатите зависят както от естествените способности на индивида, така и от късмета като цяло.

Изключително добри или лоши периоди обикновено не се повтарят

Всичко това ни води до една от основните грешки, които допускаме, когато не разбираме или не вземаме предвид регресията към средната стойност, когато оценяваме резултатите – защо не се повтарят изключително добри или лоши резултати.

Ако погледнем отново примери от спорта, има много суеверия, които потвърждават невъзможността да се повторят изключително успешни резултати. Има „Проклятието на новобранеца на годината“, според което резултатите на новобранец във втория сезон са много по-слаби. Има „Проклятието на Sports Illustrated“, при което играч, който прави корицата на списанието, обикновено няма да бъде толкова успешен в следващите сезони.

Разбира се, в действителност всичко това не са „проклятия“ и в това няма нищо свръхестествено. Това са просто всички примери за регресия към средната стойност.

Не забравяйте, че същото важи и за „губещите“, въпреки че сред тях няма много титулувани спортисти. Изключително лошото представяне обаче обикновено не се повтаря и последващите усилия и работа върху играта обикновено водят до резултати, които отразяват истинските способности на индивида.

Какво всъщност означава регресия към средната стойност?

Регресията до средната стойност засяга вариациите в резултатите в различни области, например:

- Студентите във висшето образование, които са получили най-високи оценки в средата на семестъра, обикновено не се представят толкова добре на финалните изпити. Късметът им помогна веднъж, но едва ли ще им помогне отново.

- Компаниите с най-добри маржове на печалба за една година са склонни да не поддържат същите резултати през следващата.

- Новите лекарства, които са най-обещаващи в клиничните изпитвания, обикновено показват по-малко впечатляващи резултати, когато излязат на пазара.

- Високите родители са склонни да имат деца по-високи от средния ръст, но не непременно по-високи от родителите си. Същото важи и за ниските хора.

- Обещаващите кандидати, като правило, се оказват далеч от супер високите си очаквания.

- Необичайно високите или ниските резултати от кръвния тест могат да доведат до фалшива диагноза, ако са случайни отклонения от истинската средна стойност на пациента.

Регресията към средната стойност не означава, че всички винаги ще работят еднакво еднакво. Нечие изключително представяне тази година едва ли ще се повтори следващата година, но също толкова изключително представяне ще бъде повторено от други хора, екипи, компании и т.н. По този начин средната стойност, до която регресират всички резултати, е действителното ниво на индивида или компанията, а не средната стойност на всички хора или компании в дадена индустрия.

Разбира се, способностите могат да се променят с времето, но за по-лесно илюстриране в тази статия сме приели, че те остават постоянни.

заключения

Тъй като много от нас погрешно смятат, че изключителните резултати точно отразяват способностите на хората и следователно ще бъдат повторени, ние сме податливи на всякакви погрешни схващания относно това какво ни пречи да повторим минал успех.

Например, ако затруднените студенти са обучавани и след това се представят по-добре на изпитите, ние сме склонни да мислим, че интервенцията очевидно е имала някакъв ефект, когато всъщност истината е в обичайната извънредна стойност на дисперсията и преподавателят може да не е предал нищо на студента изобщо ново.

Ако най-добрите играчи или отбори не повторят представянето си в шампионата, може да си помислим, че са станали самодоволни, арогантни или измамени, когато всъщност просто са имали толкова нещастие, колкото и последния път.

Това е мястото, където ще приключим с теорията и спортните примери, а в следващата статия ще се насочим директно към покера.

Multa renascentur quae iam cecidere, cadentque

quae nunc sunt in honore vocabulae...

Много от падналите ще възкръснат,

и мнозина, които сега са на коне, ще паднат...

Хорас, Ars Poetica

През 1886-1889 г. английският изследовател Франсис Галтън извършва серия от измервания. Той изследва 205 двойки родители и 930 от техните възрастни деца и публикува поредица от статии, в които формулира „закона за регресията към средната стойност“ или, както понякога се превежда: „закона за регресията към посредствеността“. „За много непрекъснати черти, като височина и интелигентност, е установено, че възрастните потомци на даден родител се отклоняват по-малко от средната стойност на популацията, отколкото родителят, тоест потомството „регресира“ към средната стойност на популацията.

Двама икономисти, Вернер Де Бонд и Ричард Талер, предложиха през 1985 г., че инвеститорите реагират прекалено на произволни краткосрочни колебания в цените на акциите и тази свръхреакция кара пазарната цена на компанията да падне под истинската й стойност. С течение на времето цената на акциите се връща обратно към истинската си стойност. По този начин акциите, чиято цена се е повишила или паднала значително, ще очакват голямо движение в обратна посока. За да тестват тази идея, те взеха информация от 1926 до 1982 г. и формираха портфолио от 35 компании, чиито акции са поскъпнали най-много, и 35 компании, чиито акции са паднали най-много. След като портфолиото беше създадено, те анализираха представянето му през следващите 36 месеца. Резултатите от изследването показаха, че портфейл от акции, които са паднали най-много в цената, 36 месеца след създаването на портфейла, показва по-добри резултати от тези, които са поскъпнали най-много (Фигура 5.1). Те обясниха това с това, че инвеститорите са твърде фокусирани върху краткосрочните печалби и са твърде оптимистични в краткосрочен план.

През 1987 г. те отново се върнаха към изследванията. Тъй като инвеститорите често могат да реагират прекалено много на събитията и понякога да са твърде оптимистични, когато става дума за печалби, Де Бонд и Талер решиха да копират оригиналните портфейли от акции, но вместо това да проучат цената на акциите на компанията.

Резултатите от изследването показаха, че портфейл от акции, който е поевтинял най-много, в който през последните три години печалбата е намаляла със 72%, а през следващите четири години е показал ръст на печалбата от 234,5%. Докато възвръщаемостта на портфейла от печелившите акции спадна с 12,3% през следващите четири години (Фигура 5.2). Те обясниха това, като казаха, че компаниите в портфолио от губещи акции обикновено имат по-ниски темпове на растеж на P/B, отколкото портфолио от печеливши акции. И затова им е по-лесно да покажат най-добри резултати за кратко време.

За да докажат това, Де Бонд и Талер направиха ново проучване. Този път те категоризираха акциите според тяхната цена към счетоводна стойност, избраха петте най-евтини акции и петте най-скъпи акции и създадоха два портфейла. Едната е подценена компания, а втората е надценена.

На графиката (Фигура 5.3) можете да видите, че портфолиото на подценените компании нараства по-бързо от това на надценените.

Изследванията на De Bondt и Thaler показват, че акциите също следват закона за регресия към средната стойност. Големият ръст или спад не трае дълго и след такива движения акциите са склонни да регресират в обратна посока, поради което стават цел на инвеститорите активисти, тъй като цикълът на бизнеса и сигурността е на тяхна страна. Оригинална статия

Бъдете в крак с всички важни събития на United Traders - абонирайте се за нашия